Чтобы срок векселя соответствовал действительным срокам реализации товаров. В противном случае не гарантируется оплата векселя в срок;

Составление векселя

Вексельные метки

Первый приобретатель

Правовое регулирование

Функции коммерческих банков

Выпуск собственных векселей

Операции с процентными векселями

Навигация

Функции коммерческих банков

Анализ операций коммерческих банков с векселями

137261

знак

5

таблиц

2

изображения

2.1 Функции коммерческих банков

Коммерческий банк основное звено кредитной системы стран с рыночной экономикой; универсальное кредитно-финансовое учреждение, главной задачей функционирования которого является привлечение денежных средств населения и предприятий в виде вкладов и размещение их от своего имени среди физических и юридических лиц на условиях возвратности и платности. Большинство современных коммерческих банков организовано в форме акционерного общества. Существуют также банкирские дома, принадлежащие отдельным банкирам или партнерам. Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и представляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Финансовые посредники выполняют, таким образом, важную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала.

Крупные коммерческие банки предоставляют клиентам полный комплекс финансового обслуживания, включая кредиты, прием депозитов, расчеты и т.д. Этим они отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями. Коммерческие банки традиционно играют роль стержневого, базового звена кредитной системы.

Между коммерческими банками и другими видами кредитно-финансовых учреждений нет "китайской стены". Их деятельность тесно переплетается и выражается в сотрудничестве и взаимодействии по одним линиям, и конкуренции - по другим в процессе деятельности коммерческих банков создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, комбанк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств и обмена их на обязательства других контрагентов составляет основу, суть финансового посредничества.

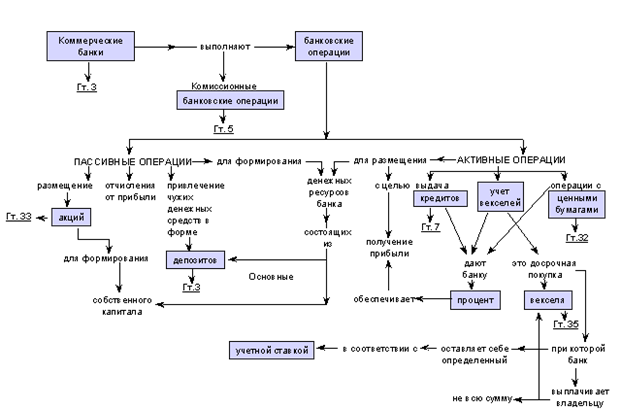

Коммерческие банки ведут активные и пассивные операции (рис.3). Пассивные операции связаны с формированием ресурса банка, а активные операции - это операции с размещением собственных и привлеченных средств.

Рисунок 3 Операции коммерческих банков

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов. Кроме того, фондовые отделы могут заниматься организацией эмиссии (выпуска) и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение. В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами). Исходя из их функционального назначения - на эмиссионные; торговые (купля-продажа); сохранные (по хранению); доверительные (по доверительному управлению); залоговые; гарантийные. При этом к инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами [33]. Можно выделить как чисто инвестиционные банковские операции (для которых характерно наличие двух основных характеристик: вложения средств и получения прибыли), так и квази-инвестиционные операции, для которых характерно наличие лишь одной из указанных характеристик. Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квази-инвестиции, поскольку присутствует только один из характерных признаков - факт сложения средств, так как обычно дивиденды по акциям, находящимся в собственности акционерного общества, не начисляются. В качестве другого вида квази-инвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков - наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком. В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные - наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним. Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов. Для стратегического и тактического управления всеми указанными видами инвестиционных операций банков фондовым (инвестиционным) отделом разрабатываются основные направления инвестиционной политики, выносимые на рассмотрение и утверждение правления банка. Разработанный банком документ об основных направлениях инвестиционной политики должен включать следующие разделы и положения: основные цели инвестиционной политики (ориентацию на активные либо пассивные инвестиции); определение лимитов (доли) квази-инвестиционных операций в активе и пассиве баланса; ответственность руководителей и ответственных исполнителей за качество инвестиционных операций; примерный состав и структура инвестиций; приемлемый уровень качества и сроки погашения ценных бумаг; основные требования к диверсификации структуры портфеля инвестиций; механизм корректировки состава портфеля; порядок доставки и хранения: механизм страхования; расчет потенциальных прибылей и убытков; разработка компьютерного обеспечения. Центральный банк может устанавливать требования в отношении качества обязательств, сроков погашения, степени диверсификации, ликвидности и доходности ценных бумаг в инвестиционном портфеле банка, которые тоже должны найти отражение в указанном выше документе. В нем также уточняется перечень услуг банков по инвестиционному обслуживанию. В том числе: участие в эмиссионно-учредительской деятельности клиента; оказание консультаций по соответствующему кругу вопросов; согласование юридических вопросов при заключении сделок; гарантирование размещения ценных бумаг; выдача обязательства купить весь выпуск ценных бумаг, если на него не подпишутся инвесторы; размещение ценных бумаг, во-первых, путем покупки ценных бумаг по более низкой цене и продажи их клиентам по номиналу; во-вторых, путем покупки акций учредителей и организации подписки собственными силами по более высокой цене; проведение доверительных операций; ведение переговоров, представительство. Соответственно доходы банков от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости; комиссионных, разницы между ценой покупки и продажи.

Инвестиционный портфель банка строго структурируется законом. Это означает, что государство устанавливает норму процента, согласно которой определенная часть (до 90%) должна состоять из ценных бумаг государства, остальная - частных предприятий. Первичное размещение всех видов ценных бумаг правительства происходит в порядке аукционной продажи, где в первую очередь удовлетворяются заявки, предлагающие наивысшую цену (ставку). Вторичное обращение происходит на внебиржевом рынке. Рынок создает группа дилерских фирм, ведущих активные операции по покупке и продаже государственных обязательств. В условиях экономического спада правительство через центральный банк старается стимулировать хозяйственную активность и покупает у дилеров государственные обязательства, увеличивая их резервные счета. В условиях инфляционного бума государство продает дилерам свои обязательства и тем сокращает их ликвидность. Корпоративные облигации в гораздо большей степени, чем государственные подвержены риску неплатежа. Банки покупают только высококлассные бумаги в соответствии с оценкой кредитными агентствами связанного с ними риска.

Различают 2 вида инвестиционной политики банка: пассивная и агрессивная.

Пассивная стратегия характеризуется равномерным распределением инвестиций между выпусками разной срочности. Эта политика банк распределяет вложения в краткосрочные и долгосрочные обязательства равномерно, чтобы обеспечить хорошую доходность и ликвидность.

Агрессивная стратегия. Этой политики придерживаются крупные банки, имеющие большой портфель инвестиционных бумаг и стремящиеся к получению максимального дохода от этого портфеля.

Этот метод требует значительных средств, так как он связан с большой активностью на рынке ценных бумаг, при которой необходимо использовать экспертные оценки и прогнозы состояния рынка ценных бумаг и экономики в целом. Так, если кривая доходности находится на относительно низком уровне и будет по прогнозам повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому банк будет покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды).

Похожие работы

... подразделяются на риски активных и риски пассивных операций. Именно с помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. К пассивным операциям коммерческих банков относят отчисления от прибыли на формирование (увеличение) уставного капитала; величину кредитов, полученных от прочих юридических лиц; депозитные операции. Только первая группа ...

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями. 1.3 Инвестиционные операции коммерческого банка на рынке ценных бумаг В Гражданском кодексе Российской Федерации перечислены виды ценных бумаг, но отсутствует их классификация. Проблема классификации в период ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев