Анализ рынка потребительского кредитования в Уральском федеральном округе и в городе Екатеринбурге

Перспективы развития рынка потребительского кредитования в России

Проблема невозвратности кредитов на рынке потребительского кредитования

Оценка кредитоспособности заемщика с применением скоринговой модели. Проблема построения скоринговой модели

Работа с просроченной задолженностью

Технология возврата просроченных кредитов

Навигация

Работа с просроченной задолженностью

Анализ рынка потребительского кредитования в России

74147

знаков

8

таблиц

4

изображения

6. Работа с просроченной задолженностью

Второе направление обеспечения возвратности кредитов – это работа с проблемными кредитами. Любой банк ведет работу по возврату просроченных ссуд.

В положении 254-П указано, что банки обязаны предпринять все меры к возврату предоставленных средств. В рамках мероприятий по работе с проблемными кредитами могут выступать: звонок клиенту по телефону с напоминанием о наступлении очередного взноса по кредиту, личная встреча представителей банка с заемщиком, при которой клиенту объясняют все возможные последствия неоплаты долга (обращение в суд, взыскание долга службой судебных приставов, формирование негативной кредитной истории и другое), обращение в суд.

Более подробно мероприятия по работе с проблемными ссудами рассмотрим на примере трех российских банков – лидеров потребительского кредитования России - ХКФ Банка, Банка Русский Стандарт и лидера потребительского кредитования на рынке города Екатеринбурга - Уральского Банка Реконструкции и Развития.

7. Работа с просроченной задолженностью в ООО «Хоум Кредит энд Финанс Банке»

Специфика бизнеса ХКФБ такова, что в большинстве случаев просроченная задолженность является сугубо технической, то есть представляет собой ни что иное, как просроченные на короткий срок платежи. По состоянию на 31 декабря 2004 года общий объем платежей по кредитам, просроченных более чем на 90 дней, составил порядка 960 млн. рублей, что соответствует порядка 5% объема портфеля в целом.

Таблица 2.6 - Структура просроченной задолженности ХКФБ на 31 декабря 2004 г.

| В млн. руб | 2002 | 2кв.03 | 2003 | 2кв.04 | 2004 | доля |

| без просрочки | 25 | 226 | 4 685 | 5 941 | 16 746 | 88.2% |

| просрочка 1-30 дней | 1 | 21 | 497 | 740 | 720 | 3.8% |

| 31-90 дней | 0 | 7 | 116 | 420 | 566 | 3.0% |

| 91-180 дней | 0 | 1 | 24 | 245 | 402 | 2.1% |

| 181-360 дней | 0 | 0 | 7 | 117 | 447 | 2.4% |

| более 360 дней | 0 | 0 | 0 | 5 | 115 | 0.6% |

| Всего просрочка | 1 | 29 | 644 | 1 528 | 2 249 | 11.8% |

| Просрочка/ портфель | 2.2% | 11.4% | 12.1% | 20.5% | 11.8% | |

| Доля просрочки >90 дней | 0,0% | 0,3% | 0,6% | 4,9% | 5,1% |

Наибольшая часть просроченной задолженности (порядка 32%) приходится на просрочку менее 30 дней, которая в большинстве случаев является технической (то есть клиент забыл о наступлении времени очередного платежа, не успел оплатить, и т.д.).

Согласно накопленной статистике Банка, по результатам мер, направленных на возврат просроченных платежей, погашается 93,5% кредитов. Общий размер резерва на возможные потери по непогашенным кредитам составил на 31 декабря 2004 года, согласно отчетности по стандартам МСФО, 1.18 млрд. рублей, или порядка 6% объема кредитного портфеля с учетом накопленных процентов.

Размер созданных резервов полностью покрывает объем просроченных платежей по кредитам срочностью более 90 дней.

Таблица 2.7 - Резервы на возможные потери на 31декабря 2004 г.

| в млн. рублей | 2002 | 2003 | 2кв.О4 | 2004 |

| Просроченная задолженность (ПЗ) | 1 | 644 | 1 528 | 2 249 |

| Резервы | 3 | 161 | 547 | 1 182 |

| Резервы/ПЗ | 483.0% | 25.0% | 35.8% | 52.5% |

| Резервы / ПЗ > 90 дней | - | 511.0% | 148.7% | 122.7% |

| Резервы / кредитный портфель | 10.86% | 3.02% | 7.33% | 6.22% |

Резервная политика ХКФБ предполагает создание 5-процентного (от объема кредита) резерва в случае просрочки длительностью не более 30 дней. 60-процентный резерв создается в случае неплатежа по кредиту в течение 91-120 дней. 100-процентный резерв формируется на 361-1 день просрочки.

Таблица 2.8 - Резервная политика ХКФБ

| Количество дней с момента неуплаты | Величина резерва |

| 0 дней | 0.00% |

| от 1 до 30 дней | 4.92% |

| от 31 до 60 дней | 32.11% |

| от 61 до 90 дней | 49.04% |

| от 91 до 120 дней | 62.33% |

| от 121 до 150 дней | 74.90% |

| от 151 до 180 дней | 81.34% |

| от 181 до 360 дней | 90.00% |

| свыше 360 дней | 100.00% |

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

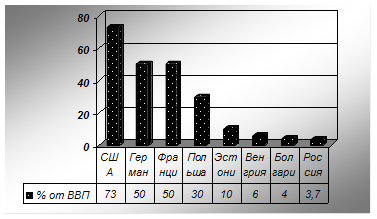

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев