Анализ рынка потребительского кредитования в Уральском федеральном округе и в городе Екатеринбурге

Перспективы развития рынка потребительского кредитования в России

Проблема невозвратности кредитов на рынке потребительского кредитования

Оценка кредитоспособности заемщика с применением скоринговой модели. Проблема построения скоринговой модели

Работа с просроченной задолженностью

Технология возврата просроченных кредитов

Навигация

Технология возврата просроченных кредитов

Анализ рынка потребительского кредитования в России

74147

знаков

8

таблиц

4

изображения

8. Технология возврата просроченных кредитов

ХКФБ разработал многоступенчатую эффективную систему возврата просроченных кредитов. В настоящее время Банк не пользуется услугами сторонних организаций по возврату кредитов.

Ответственность за возврат просроченных кредитов лежит на Службе взыскания Банка, состоящей из профессиональных юристов. Система возврата просроченных кредитов включает в себя шесть этапов:

1) При просрочке платежа более чем на 10 дней заемщику направляется письменное уведомление о пропущенном платеже.

2) При просрочке платежа более чем на 30 дней, кредит рассматривается как неуплаченный. Банк уведомляет заемщика о пропущенном платеже посредством телефонной связи.

3) При просрочке платежа более чем на 60 дней заемщику направляется письменное требование о погашении всей суммы задолженности (основной долг, проценты за пользование кредитом, штраф 6%, комиссия Банка за ведение счета) и Кредитный договор поступает в работу Службы взыскания ХКФБ.

4) При отсутствии платежей по кредиту в течение 14 дней с момента направления письменного требования, банк уведомляет заемщика о возможных неблагоприятных юридических последствиях, в том числе судебном преследовании, включении информации о заемщике в «черный список».

5) При просрочке платежа более чем на 91 день кредитные дела передаются в Группу розыска Службы взыскания ХКФБ, сотрудники которого проводят встречу с заемщиком для оценки необходимости возмещения в судебном порядке.

6) Дела по непогашенным кредитам сроком более 121 день направляются в суд и, по вынесении судебного решения о взыскании задолженности, передаются в Службы судебных приставов для принудительного исполнения.

Согласно накопленной статистике Банка, по результатам мер, направленных на возврат просроченных платежей, погашается 93,5% кредитов.

9. Некоторые аспекты управления рисками потребительского кредитования Банком Русский стандарт

Каким образом Банк Русский стандарт защищается от кредитного риска или риска контрагента? Первый рубеж «обороны» — скоринговая система, которая является собственной разработкой специалистов банка. При создании и написании алгоритмических и программных средств банк руководствовался опытом западных консультантов. Но, в конечном итоге, эту систему создали российские специалисты.

Массовый характер, который предполагает потребительское кредитование в данном варианте, поставил перед скоринговой системой задачи высокой пропускной способности. В настоящее время в пиковые дни количество обращений в скоринго-вой системе составляет до 50 тысяч. Одобряются 70-80% заявок практически в он-лайновом режиме. Она обладает высокой степенью централизации и автоматизации. Все кредитные решения вне зависимости от региона России, где мы выдаем кредиты, принимаются централизовано в Москве. В банке скоринговая система единая.

Скоринговая система принимает решение не только о платежеспособности клиента, но и способна рассчитать дифференцированный кредитный лимит, исходя из данных, которые заемщик указывает в своей анкете, которая содержит не более 20 вопросов. Она содержит достаточно полную информацию о заемщике. На основании накопленной статистики можно судить по тому или иному риску профиля заемщика, исходя из того, как на вопросы ответил клиент.

Идеальный риск-профиль заемщика - замужняя женщина средних лет, которая имеет 2-х детей. Худшим риск-профилем будет обладать холостой молодой человек до 25 лет.

Решение кредитных линий до 30 тысяч рублей принимается полностью автоматизировано, без участия человека. Максимальное время принятия кредитного решения -15 минут. От 30 до 100 тысяч рублей — кредитная линия рассчитывается со скоринговой системой, но при этом просматривается кредитным офицером вручную. В случае необходимости он корректирует решение. Свыше 100 тысяч рублей все кредитные решения принимаются вручную кредитным офицером.

Учитывая средний размер кредита - 11-12 тысяч рублей, банк имеет 90-95% заявок, которые принимаются полностью автоматически.

Скоринговая система - достаточно сложный информационно-аналитический комплекс, который позволяет отслеживать поведение каждого конкретного заемщика и автоматически регулировать. Если в банке есть заложенный норматив риска, который принимается в начале года и заложен в бизнес-планы банка, допустим потери по кредитному портфелю не более 4% годовых, скоринговая система автоматически рассчитывает пропускную способность таким образом, чтобы она соответствовала в конечном итоге нормативу кредитного риска 4% годовых.

По мере накопления статистической информации скоринговые параметры постоянно изменяются. Что именно меняется? Существует громадный блок финансовой отчетности, в котором анализируются результаты каждого пула выданных кредитов в зависимости от срока, ставки, месяца выдачи.

Анализируются кредиты в зависимости от цели покупки. Выделяются товары дефолтные и недефолтные. Первые, как правило, это мобильные телефоны или подержанное авто. Наименее дефолтные это телевизоры, холодильники.

Контролируется также продажу кредитов в разрезе каждой торговой точки. Их делят на более дефолтные или обладающие более высокой степенью риска.

И также контролируются продажи через агентов банка, либо агентов торговых точек, которые по соглашению с банком работают по выдаче кредитов.

Скоринговая система регулирует все эти параметры в разрезе собственных кредитов в зависимости от типа, срока, торговой точки, где был выдан кредит, от цели покупки, агента, который представляет кредит. Она контролирует автоматически пропускную способность в зависимости от нормы дефолтности в разрезе каждой из этих групп.

Помимо фронтовой системы, банк уделяет большое внимание системе сбора долгов. Русский стандарт постоянно совершенствует процедуру сбора просроченных задолженностей и несмотря на то, что он имеет опыт, постоянно открываются все новые аспекты, достаточно любопытные. В настоящий момент пришли к тому, что в банке создана четырехуровневая система сбора долгов.

Почему это необходимо? Дело в том, что собственную службу сбора просроченных задолженностей можно увеличивать. Нужно найти правильный баланс между суммой просроченной задолженности к срокам, на которые она просрочена, и количеством времени и способами взыскания этой задолженности.

На стадии первого пропущенного платежа, а в банке кредиты имеют ежемесячные выплаты, например пропущенный платеж задержан на 30 дней. Как правило, специалисты банка ограничиваются телефонным звонком, где напоминают клиенту о том, что он должен заплатить банку определенную сумму и говорят о том, где он может это сделать.

На стадии второго просроченного платежа следует телефонный звонок, где ему в вежливой и мягкой форме напоминают о том, что он должен банку сумму и уже предупреждают о возможных штрафных санкциях со стороны банка. И вплоть до возможного судебного преследования.

Если клиент пропускает подряд три платежа, банк разрывает с клиентом отношения в одностороннем порядке. Высылает клиенту заключительный счет, в котором предлагает клиенту в 30-дневный срок заплатить всю сумму основного долга, проценты и штрафы. При необходимости с клиентом происходит личный контакт сотрудников сбора просроченных задолженностей банка.

Если клиент и в этом случае отказывается погасить кредит, то дело этого клиента попадает в аналитическую службу, которая создана при подразделении сбора просроченных задолженностей в банке, она и решает судьбу должника.

Если она признает его безнадежным для взыскания, в таком случае он просто по определенным процедурам уходит на списание против резервов. В случае, если есть вероятность взыскания части или всей суммы долга, то такие долги передают в организацию банка - агентство по сбору долгов.

Агентство по сбору долгов применяет все возможные легальные методы для взыскания просроченной задолженности - реструктуризацию, либо судебное взыскание.

В случае, если агентство не отрабатывает долг в течение полугода, он признается безнадежным и возвращается обратно на баланс банка для списания.

И еще о рентабельности этого бизнеса. Очень интересный бизнес и не такой простой, как может показаться на первый взгляд. Маржа действительно падает. Чтобы поддерживать рентабельность важно не только грамотно управлять рисками, но и найти правильное решение для выхода на этот рынок.

Рынок емкий, на нем хватит места еще 5-6 крупным игрокам. Это несмотря на уже существующих конкурентов. Но чтобы правильно распределить усилия, надо предусмотреть множество нюансов. Банк Русский стандарт выбрал легкое решение для регионов — открывает представительства, а не филиалы. В этом есть и свои минусы, но с точки зрения затратной части банк видит больше плюсов.

Большинство функций, таких как IT-решения, скоринговая система, коллцентр - сосредоточены в Москве. Регионы выполняют функции центров продаж кредитов. В решении нужны продвинутые IT-системы, и банк имеет высокую степень автоматизации. Если 2 года назад часть кредитных решений передавалась по факсу, то теперь агент, сидящий в магазине, заводит анкеты в компьютер, и заявка, которая оформляется в Новосибирске, оказывается в Москве через пару минут и уже принимается кредитное решение.

Какие есть еще подводные камни в этом виде бизнеса? Он носит ярко выраженный сезонный характер. В ноябре-декабре происходит всплеск продаж, связанных с новогодними праздниками. На декабрь банк должен иметь огромный объем ресурсов, который достаточно краткосрочен.

В первой половине года наступает спад и к середине года традиционно наступает период переликвидности. Необходим быстрый доступ к достаточно коротким и значительным ресурсам.

Все это оказывает влияние на ликвидность и определяет характер ее колебаний.

Банк «Русский стандарт» успешно решил эту проблему путем сотрудничества с международными организациями, в частности, в июле было заключено партнерское соглашение с группой компании «Сити лен», эта компания - лидер потребительского кредитования в Европе. На паритетных основах Банк Русский стандарт и «Сити лен» будут вести бизнес, 50% акций останется в распоряжении текущего собственника Банка Русский стандарт, 50% акций будет у «Сити лена». Технологии скоринговой системы были просмотрены и одобрены представителями «Сити лена».

Сегодня Банк Русский стандарт ожидает их интеграцию в систему риск-менеджемента группы в целом без каких-то существенных изменений в действующих технологиях. Очень актуальная проблема для любого финансиста по потребительскому кредитованию - найти подходы к формированию резервов. Инструкция 62А, как утверждает А.Меленкин, начальник управления Банка Русский стандарт, абсолютно не подходила этому кредитному учреждению. Действующее же с 01 августа 2004 года Положение Банка России №254-П качественно изменило работу по формированию резервов на возможные потери по ссудам. По мнению менеджеров Банка Русский стандарт, формировать резерв по пулу однородных ссуд - наиболее эффективный инструмент в управлении кредитным риском В настоящее время в банке формируется резервы на основании вероятной статистической модели, которая прогнозирует потери на год вперед.

10. Некоторые аспекты управления рисками потребительского кредитования в ОАО «Уральский Банк Реконструкции и Развития»

ОАО «Уральский Банк Реконструкции и развития» предлагает физическим лицам экспресс-кредиты. Сумма кредитов от 10 тысяч до 400 тысяч рублей.

Решение по кредитной заявке принимается в течение нескольких минут посредством скоринговой модели. Клиент заполняет анкету, затем эта анкета обрабатывается автоматизированной системой, которая определяет максимальный лимит кредитования для конкретного заемщика. В том случае, если система выносит решение об отказе в выдаче кредита, то лимит кредитования равен нулю.

Перед банком встает вопрос: как минимизировать риски при кредитовании, ведь фактически решение о выдаче кредита выносится на основании ответов потенциальных заемщиков, как обезопасить банк от мошенников?

При экспресс-кредитовании в Уральском банке Реконструкции и Развития потребуют лишь паспорт и только при выдаче продукта под названием «экспресс-кредит» (отличие от кредитной лини и овердрафта в том, что он становится доступным заемщику сразу после подписания договоров, а кредитные линии и овердрафты становятся доступными на следующий день. Все кредиты предоставляются на пластиковые карты УБРиРа) требуется справка о доходах с места работы.

Очевидно, что банк ведет проверку своих заемщиков. В кредитном договоре указан пункт, что в случае установления банком факта предоставления недостоверной информации, банк вправе досрочно расторгнуть кредитное соглашение в одностороннем порядке и потребовать немедленного погашения задолженности по кредитному договору.

В рамках мероприятий по проверке достоверности предоставленной информации могут проводиться:

1) Проверка существования указанных организаций

2) Проверка существования указанных телефонов (домашнего, рабочего и сотового) путем контрольного звонка

3) Другие

Таким образом банк проверяет, насколько актуальна информация предоставленная заемщиком, насколько реально будет связаться с клиентом при возникновении такой необходимости (возникновение просроченной задолженности по основному долгу и процентам).

Следует отметить, что условия кредитования физических лиц таковы, что закрепленный график гашения процентов и основного долга существует только для «экспресс-кредита», при получении кредитной линии и овердрафта заемщик в течение действия кредитного соглашения (т.е. в течение 1 года) обязан своевременно погашать лишь проценты за пользование кредитом и комиссии за ведение ссудных счетов.

Основной долг обязателен к погашения к концу срока действия договора. Если учесть, что кредитование физических лиц в этом банке внедрено в декабре 2003 года, а массовые выдачи кредитов начались менее года назад, то резкое увеличение просроченной задолженности ожидается с наступлением сроков окончания выданных в это время кредитных линий и овердрафтов.

Поэтому основная работа УБРиРа по возвращению невозвращенных кредитов еще впереди. Наладить эффективную технологию по возврату просроченных задолженностей следует уже в ближайшее время. Можно предположить, что в настоящий момент банком ведется. работа в этом направлении

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты. К положительным можно отнести: – получение банками стабильно высокой прибыли; – увеличение объема продаж торговыми ...

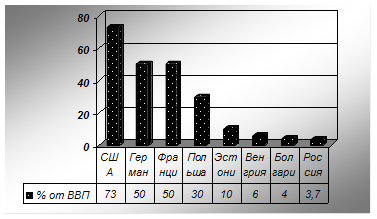

... на нем все большего количества серьезных игроков, взаимодействие и тесное сотрудничество с инфраструктурными организациями обеспечивает высокую конкурентоспособность банка. При этом рынок потребительского кредитования в России имеет значительный потенциал, если в странах с наиболее развитым уровнем экономики объемы потребительского кредитования по отношению к ВВП составляют свыше 50%, то в России ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

0 комментариев