Навигация

Анализ финансовых результатов деятельности банка

16474

знака

3

таблицы

0

изображений

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ БАНКА

План

1. Анализ доходов банка

2. Анализ расходов банка

3. Анализ показателей прибыльности

1. Анализ доходов банка

В зависимости от вида деятельности, которую проводит банк, доходы можно разделить на банковские и небанковские.

Банковские доходы – это доходы, которые связаны с деятельностью банка: процентные, комиссионные, торговые, другие банковские операционные доходы.

Небанковские доходы – это доходы, которые не относятся к основной деятельности банка, но обеспечивают ее проведение (доходы от продажи основных средств, нематериальных активов и от финансовых инвестиций; поступления за аудиторские услуги, от арендных операций).

Структурный анализ доходов банка проводится для определения удельного веса каждого вида дохода и тенденций его изменений.

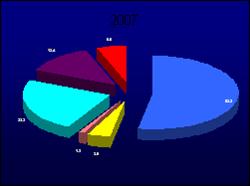

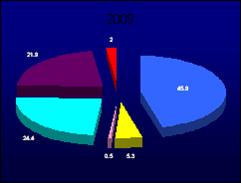

Анализ структуры доходов банка представлен в табл. 1.

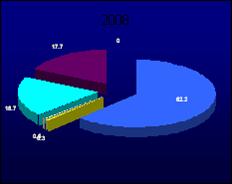

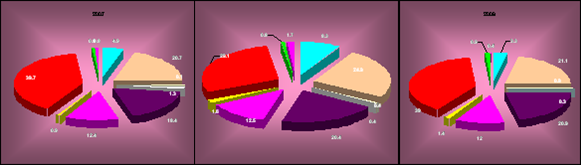

Таблица 1

Анализ структуры доходов АКБ «Весна»

| Доходы | 2007 | 2008 | Отклонение | |||

| Тыс.грн. | % | Тыс.грн. | % | Тыс.грн. | % | |

| Процентные доходы, всего | 61798 | 62,2 | 64776 | 53,2 | +2978 | +4,8 |

| По средствам в других банках | 10640 | 17,2 | 13228 | 20,4 | +2588 | +24,3 |

| По кредитам субъектам хозяйственной деятельности | 42081 | 68,1 | 36540 | 56,4 | -5541 | -13,2 |

| По кредитам физическим лицам | 8838 | 14,3 | 14903 | 23,0 | +6065 | +68,6 |

| По операциям с ценными бумагами | 239 | 0,4 | 105 | 0,2 | -134 | -56,1 |

| Комиссионные доходы | 34016 | 34,3 | 51033 | 41,9 | +17017 | +50,0 |

| Торговые операции | -3744 | - | 3184 | 2,6 | +6928 | - |

| Операционные доходы | 3473 | 3,5 | 2796 | 2,3 | -677 | -19,5 |

| Оперативный лизинг | 81 | 2,3 | 84 | 3,0 | +3 | +3,7 |

| Штрафы и пени | 1583 | 45,6 | 1151 | 41,2 | -432 | -27,3 |

| Прочие доходы | 1809 | 52,1 | 1561 | 55,8 | -248 | -13,7 |

| Операционный доход банка, всего | 51475 | 51,8 | 76247 | 62,6 | +24772 | +48,1 |

| Итого доходы | 99278 | - | 121789 | - | +22511 | +22,7 |

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме (или соответствующей группе доходов).

За период 2007 – 2008 гг. доходы банка увеличились на 22,7% (на 22511 тыс.грн). Основную часть составили процентные доходы: 62,2% (61798 тыс.грн) в 2007г. и 53,2% (64776 тыс.грн.) в 2008г. Из них в обоих случаях наибольший удельный вес имеют процентные доходы по кредитам субъектам хозяйственной деятельности. Комиссионные доходы в 2007, 2008 гг. составили соответственно 34,3% и 41,9% (34016 тыс.грн. и 51033 тыс.грн.), а прочие операционные доходы в 2007г. – 3,5% (3473 тыс.грн.), в 2008г. – 2,3% (2796 тыс.грн.). Всего же операционный доход банка (с учетом затрат) составил в 2007г. – 51,8% (51475 тыс.грн.), а в 2008г. – 62,6% (76247 тыс.грн.) от общих доходов банка. За анализиуемый период операционный доход увеличился на 48,1%, т.е. на 24772 тыс.грн.

Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует о квалифицированном управлении деятельностью банка, а значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями. Анализируя динамику доходов, можно судить о степени их стабильности.

Для анализа доходов банка применяются такие показатели, как средняя процентная ставка по выданным кредитам и ценным бумагам, процентная ставка по кредитам клиентов и межбанковским кредитам. Данные показатели рассчитываются на основании баланса и отчета о прибылях и убытках:

Средняя процентная ставка по выданным кредитам и ценным бумагам:

,

,

где Ск/цб - средняя процентная ставка по выданным кредитам и ценным бумагам;

Дп – процентные доходы;

Кв – выданные кредиты;

ЦБ – ценные бумаги в портфеле банка на инвестиции.

Процентная ставка по кредитам клиента:

,

,

где Скк - процентная ставка по кредитам клиента;

Дп/кк – процентные доходы по кредитам клиентов;

Кв – выданные кредиты.

Процентная ставка по межбанковским кредитам:

,

,

где Смк - процентная ставка по межбанковским кредитам;

Дп/сб – процентные доходы по средствам, размещенным в банковском секторе;

Кб – кредиты в других банках.

Чаще всего процентная ставка указывается в виде годовых процентов.

Рост процентной ставки свидетельствует об удорожании кредита, а падение – о его удешевлении. Изменение стоимости кредита имеет огромное значение не только для банка и клиента, но и для экономики страны в целом. Так, в случае увеличения стоимости кредита сокращаются источники расширения производства.

Похожие работы

... №101). На основании оборотной ведомости составлен брутто-баланс банка. Все данные в рассматриваемых формах отчетности приведены в тысячах рублей. В работе представлен анализ финансово-экономической деятельности банка за 3 года: 2005, 2006 и 2007 гг. Экономический анализ проводился в разрезе четырех направлений: · анализ активов; · анализ обязательств банка; · анализ собственных средств; · ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев