Навигация

Анализ расходов коммерческого банка

16474

знака

3

таблицы

0

изображений

2 Анализ расходов коммерческого банка

К расходам банка относятся: процентные расходы; комиссионные расходы; прочие банковские операционные расходы (по операциям с филиалами, на оперативный лизинг, штрафы, пеня, оплаченная по банковским операциям); прочие небанковские операционные расходы (негативный результат от продажи основных средств; штрафы и пеня, оплаченная по хозяйственным операциям); отчисления в резервы; непредвиденные расходы.

Основные направления анализа расходов:

- оценка уровня всех в целом и каждого вида расходов в отдельности; оценка их динамики;

- структурный анализ расходов;

- оценка общего уровня расходов.

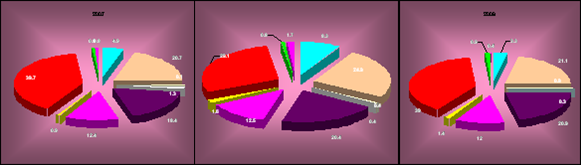

Рассмотрим структуру расходов АКБ «Весна» (табл.2).

Следует отметить, что об объеме расходов невозможно судить лишь по абсолютной их величине и темпам прироста. С развитием банка увеличиваются его активы, закономерно наращивается и абсолютная величина активов. Поэтому для того чтобы проследить за тенденциями изменений отдельных видов расходов, используют относительный показатель, который определяется отношением расходов к сумме всех активов.

На основании динамики относительного показателя можно сделать вывод о росте (или снижении) расходов и их обоснованности. Как правило, в структуре расходов наибольший удельный вес имеют процентные расходы.

Таблица 2

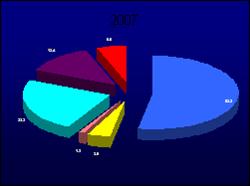

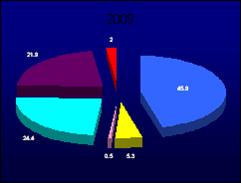

Анализ структуры расходов АКБ «Весна» за 2007-2008гг.

| Расходы банка | 2007 | 2008 | Отклонение | |||

| тыс.грн | % | тыс.грн | % | тыс.грн | темп прироста, % | |

| Процентные расходы, всего | 41383 | 46,0 | 42419 | 36,2 | +1036 | +2,5 |

| По средствам банков | 3761 | 9,1 | 11945 | 28,2 | +8184 | 3,2 раза |

| По средствам клиентов | 37255 | 88,2 | 27604 | 65,0 | -9651 | -25,9 |

| Прочие расходы | 1128 | 2,7 | 2870 | 6,8 | +1742 | 2,5 раза |

| Комиссионные расходы | 2685 | 3,0 | 3123 | 2,7 | +438 | +16,3 |

| Операционные расходы, всего | 42099 | 46,8 | 71601 | 61,1 | +29502 | +70,1 |

| Затраты на персонал, всего | 9362 | 22,2 | 27066 | 37,8 | +17704 | 2,9 раза |

| Заработная плата | 7349 | 78,5 | 20739 | 76,6 | +13390 | 2,8 раза |

| Отчисления на социальное страхование и прочее | 2013 | 21,5 | 6327 | 23,4 | +4314 | 3,1 раза |

| Административные расходы, всего | 32737 | 77,8 | 44535 | 62,2 | +11798 | +36,0 |

| Эксплуатационные и хозяйственные расходы | 3881 | 11,9 | 4704 | 10,6 | +823 | +21,2 |

| Расходы на охрану | 3454 | 10,6 | 4639 | 10,4 | +1185 | +34,3 |

| Расходы на телекоммуникации | 3409 | 10,4 | 4958 | 11,1 | +1549 | +45,4 |

| Расходы на содержание основных средств | 1915 | 5,9 | 2521 | 5,7 | +606 | +31,6 |

| Амортизация | 4194 | 12,8 | 6460 | 14,5 | +2266 | +54,0 |

| Оперативный лизинг (аренда) | 5154 | 15,7 | 9708 | 21,8 | +4554 | +88,4 |

| Расходы на маркетинг и рекламу | 3610 | 11,0 | 3915 | 8,8 | +305 | +8,4 |

| Налоги и обязательные платежи | 1620 | 4,9 | 1560 | 3,5 | -60 | -3,7 |

| Расходы на консалтинг и аудит | 1705 | 5,2 | 1795 | 4,0 | +90 | +5,3 |

| Спонсорство и благотворительность | 102 | 0,3 | 400 | 0,9 | +298 | 3,9 раза |

| Прочие расходы | 3693 | 11,3 | 3875 | 8,7 | +182 | +4,9 |

| Всего расходы банка | 89911 | - | 117143 | - | +27232 | +30,3 |

В основном, увеличение расходов произошло за счет роста операционных расходов, которые составили 61,1% от общей суммы всех расходов банка. В 2008г. они составили 71601 тыс.грн и возросли на 70,1% (на 29502 тыс.грн.) по сравнению с прошлым периодом. Если рассмотреть операционные расходы более детально можно отметить, что основная их часть (62,2%) пришлась на административные затраты. Из этих затрат за 2008г. существенно возросли расходы на оперативный лизинг (на 88,4%).

Также увеличились комиссионные расходы (на 16,3%) и процентные расходы (на 2,5%): они составили 3123 тыс.грн. и 42419 тыс.грн. соответственно.

Анализируя расходы банка, кроме структурного анализа, рассчитывают ряд коэффициентов. Если сравнить их с оптимальными значениями, можно сделать точные выводы. Оптимальное значение данных коэффициентов:

расходы по оплате труда в общих активах – 2%;

прочие операционные расходы в общих активах – 1,5%;

операционные расходы в общих активах – 3,5%;

расходы на банковские резервы для покрытия убытков по кредитам в общих активах – 0,5% .

Существует определенная взаимосвязь депозитной политики банка с процентной, так как увеличение процентов является одним из способов привлечения средств. При этом следует помнить, что чем надежнее пассивы, то есть чем больше срок и сумма депозитов, тем более высокий процент может гарантировать вкладчикам банк.

Средняя стоимость каждого депозитного инструмента определяется делением начисленных и оплаченных процентов на средние остатки соответствующего вида депозита.

Так средняя оплаченная процентная ставка определяется по формуле:

,

,

где Сс – средняя процентная ставка;

Рп – процентные расходы;

Опп – подпроцентные обязательства.

Прогнозным инструментом для оценки стабильной деятельности банка является коэффициент дееспособности. Для жизнедеятельности банка необходимо, чтобы операционные и инвестиционные расходы покрывались за счет доходов от всех операций:

Оптимальное значение этого показателя не должно превышать 0,95, то есть сумма расходов банка должна составлять не более 95% от его доходов.

Похожие работы

... №101). На основании оборотной ведомости составлен брутто-баланс банка. Все данные в рассматриваемых формах отчетности приведены в тысячах рублей. В работе представлен анализ финансово-экономической деятельности банка за 3 года: 2005, 2006 и 2007 гг. Экономический анализ проводился в разрезе четырех направлений: · анализ активов; · анализ обязательств банка; · анализ собственных средств; · ...

... и убытках», где очень подробно расшифровываются все доходы и расходы банка, которые сгруппированы по подразделам, что делает эту форму аналитической. Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку, они являются главным фактором формирования прибыли[4]. К числу приоритетных задач анализа доходов банка ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев