Навигация

2. Види та форми кредиту.

Важливе місце у фінансовій системі України посідає кредит. Кредит - важливий інститут, за допомогою якого держава здійснює мобілізацію та перерозподіл тимчасово вільних коштів і контроль за правильним їх використанням. Кредит сприяє підвищенню ефективності економіки, забезпечує перелив капіталу, стимулює грошовий обіг та є важливим інструментом державного регулювання економікою.

Загальне визначення поняття кредиту дається в Законі 1 України «Про оподаткування прибутку підприємств», де зазначається, що кредит - це кошти матеріальні цінності, які надаються резидентами або нерезидентами у користування юридичним або фізичні особам на визначений строк під відсоток.

Кредит - це позичковий капітал банку у грошовій формі, що передається в тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання, а кредитна операція - це договір щодо надання кредиту, який супроводжується записами за банківськими рахунками з відповідним відображенням у балансах кредитора та позичальника.

Кредит як інститут, що включається у фінансову систему держави, виконує емісійну, розподільчу і контрольну функції. Ці функції взаємозалежні і мають при кредитуванні специфічні особливості.

Емісійна функція здійснюється шляхом випуску і розміщення цінних паперів. Ринок цінних паперів доповнює систему банківського кредитування і взаємодіє з нею. Нестача платіжних засобів в економіці може також покриватись за рахунок розширення комерційного кредиту.

Розподільча функція проявляється в процесі мобілізації та витрачанні централізованих і децентралізованих фондів коштів, у розподілі та перерозподілі національного доходу між суб'єктами господарської діяльності. Отже, в умовах ринкової економіки зазначена функція сприяє вдосконаленню кредитної політики з метою регулювання грошового обігу і здійснення ефективного впливу на економічні процеси в державі.

Контрольна функція забезпечує нагляд за правильним і ефективним використанням коштів, що надаються клієнтурі панками, та їх поверненням в певні строки.

Таким чином, кредит в Україні становить один із видів економічних відносин, за допомогою яких здійснюються акумуляція державою кредитних ресурсів та їх використання на умовах повернення, забезпеченості, строковості та відплатності підприємствами, організаціями усіх форм власності та населення для задоволення потреб господарювання.

У банківській практиці існує різна класифікація кредитів, багатогранність їх критеріїв. Так, кредит розподіляється на фінансовий, товарний та кредит під цінні папери, що засвідчують відносини позики.

У господарській діяльності використовуються такі форми кредиту: лізинговий, іпотечний, споживчий, бланковий, консорціумний, інвестиційний, податковий.

При характеристиці кредиту найбільш поширеною є класифікація кредитних операцій залежно від кредитора, у зв'язку з цим розрізняють державний, банківський і комерційний кредити.

Державний кредит надається державою іншій державі, а також юридичним чи фізичним особам. При державному кредиті позичальником або кредитором виступає держава або місцеві органи влади. Формами державного кредиту є натуральні позики (наприклад, хлібні, цукрові), державні позики (облігації, казначейські зобов'язання) та інші кредитні документи. Кошти, які збирає держава за реалізовані цінні папери, становлять її борг. Після закінчення строку позики держава повинна розрахуватися з кредиторами. Призначенням державного кредиту є мобілізація державою коштів для фінансування державних видатків та покриття частки державного боргу.

Банківський кредит надається суб'єктам господарської діяльності усіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Банківський кредит - це економічні відносини з акумуляції кредитних ресурсів за рахунок статутних та інших фондів банків, коштів на депозитних рахунках, коштів в обігу та в міжбанківських розрахунках та інших грошових ресурсів. Банківський кредит є основною формою кредиту, при якій грошові кошти надаються банками у тимчасове користування. Банківський кредит — це надання банками грошей (готівкою, безготівково) в позику юридичним та фізичним особам, державі.

Банківський кредит класифікується залежно від певних ознак та різних підстав. Зокрема, зважаючи на економічну сферу застосування, кредит розподіляється на внутрішній і міжнародний. В Україні дворівнева банківська система передбачає кредит центрального банку і кредит комерційних банків. Залежно від позичальників та мети використання кредити поділяються на виробничі, споживчі, інвестиційні, кредити на операції з цінними паперами, міжбанківські, імпортні та експортні. Залежно від забезпеченості кредити поділяються на незабезпечені (бланкові) та забезпечені (персональні).

Кредити, які надаються банками, також поділяються за строками користування на коротко-, середньо- й довгострокові. Строк користування короткостроковими кредитами не перевищує 12 місяців, середньостроковими - до 3 років, довгостроковими - понад 3 роки.

За ступенем ризику кредити поділяються на: А) стандартні кредити; Б) кредити з підвищеним ризиком.

За методами надання: А) у разовому порядку; Б) відповідно до відкритої кредитної лінії; В) гарантійні (із заздалегідь обумовленою датою надання, за потребою, із стягненням комісії за зобов'язання).

За строками погашення: А) одночасно; Б) у розстрочку; В) достроково (за вимогою кредитора або за заявою позичальника); Г) з регресією платежів; Д) після закінчення обумовленого періоду (місяця, кварталу).

У практиці існують кредити на поточні та капітальні витрати і в зв'язку з цим розрізняються кредити в оборотні фонди і фонди обігу, а також кредити в основні фонди.

Ще однією формою кредиту є комерційний, який надається одним суб'єктом господарської діяльності іншому у вигляді продажу товарів з відстрочкою платежу.

Для реалізації кредитної політики, яка забезпечує функціонування суспільного виробництва, важлива роль в державі відводиться кредитній системі - сукупності кредитно-фінансових установ, які акумулюють вільні грошові капітали, доходи і надають їх у позичку — юридичним і фізичним особам, уряду, і тим самим реалізують кредитні відносини в державі.

Кредитну систему України очолює Національний банк України, який здійснює систему заходів у кредитній сфері з метою регулювання грошового обігу. В кредитну систему України входять також комерційні банки та небанківські кредитно-фінансові установи, які повинні мати ліцензію Національного банку України для здійснення кредитування.

До небанківських кредитно-фінансових установ належать лізингові, факторингові, фінансові, страхові, інвестиційні компанії, біржі, пенсійні фонди, ломбарди, каси взаємної допомоги та кредитні спілки.

Похожие работы

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

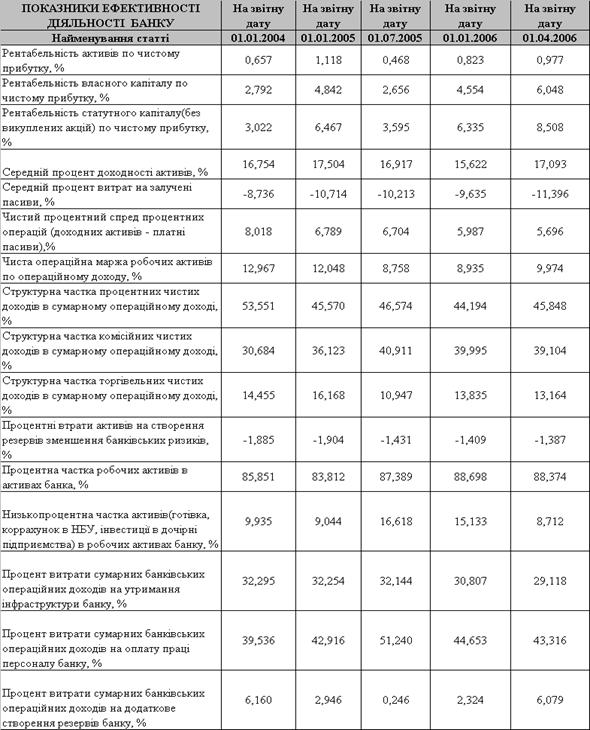

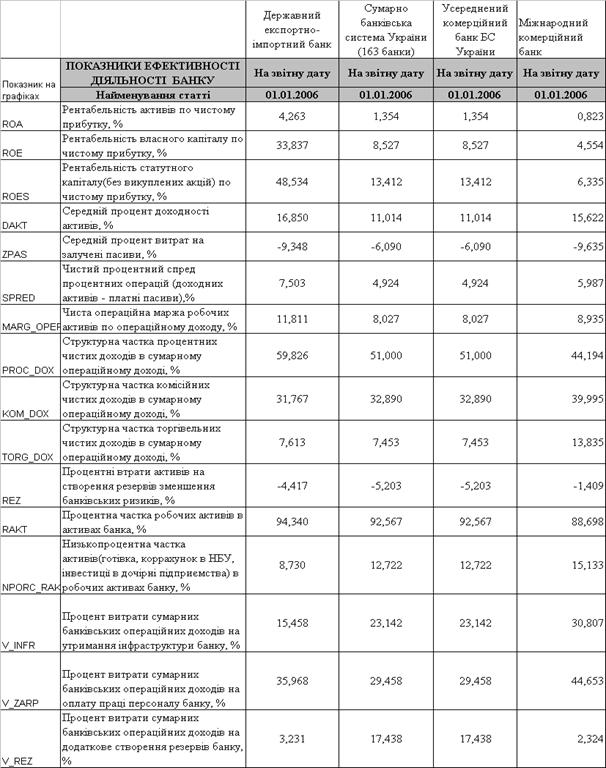

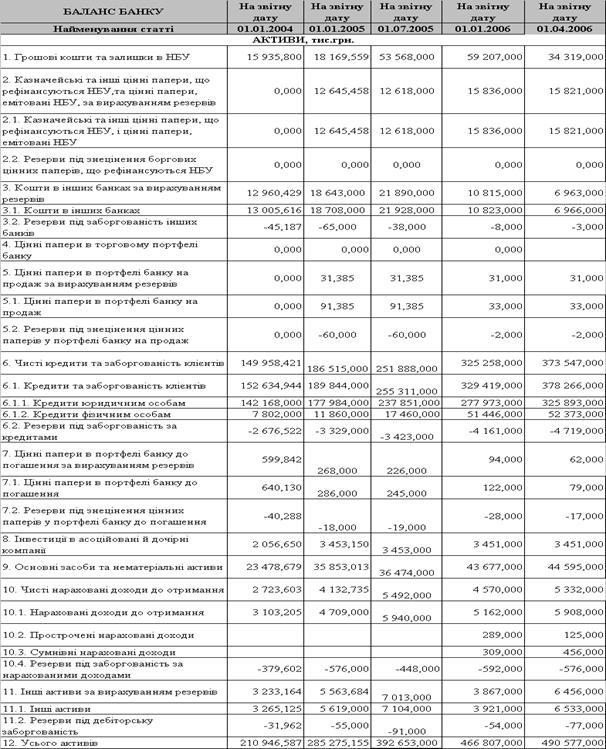

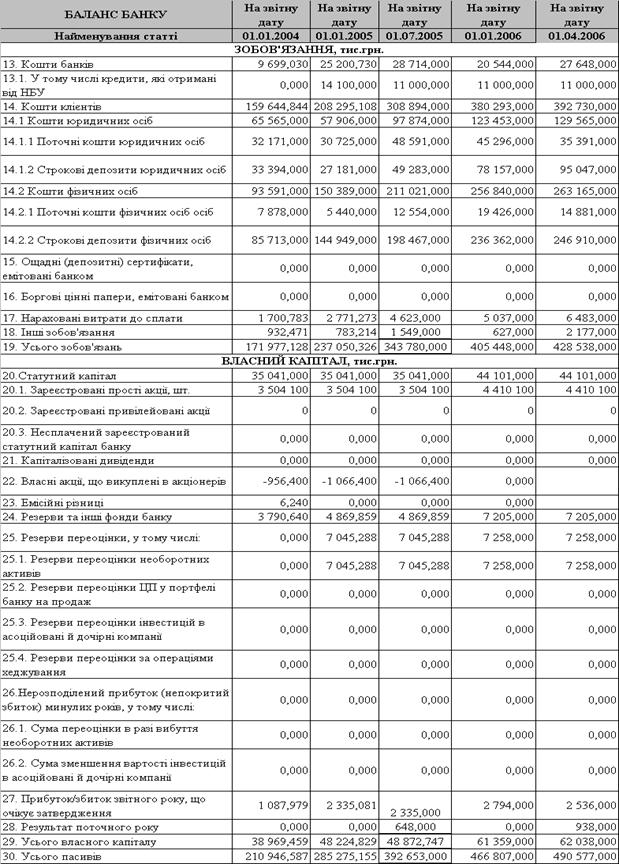

... 550 млн.грн. В 4 групі малих банків (в яку входять практично 100 банків України) ВАТ “Міжнародний комерційний банк” займає 6 -7 місця. Активність фінансових операцій ВАТ “Міжнародний комерційний банк” характеризується наступними показниками динаміки нарощування коштів в операціях: - при поступовому рості власного капіталу банку у 2001 – 2006 роках з рівня 29,37 млн.грн. (4 квартал 2001) до 62,04 ...

0 комментариев