Содержание и структура бухгалтерского баланса

Организационно-экономическая характеристика ЗОА «ВяткаТорф»

Анализ состава и структуры баланса предприятия

Анализ ликвидности бухгалтерского баланса и платежеспособности предприятия

Анализ вероятности банкротства и финансовой устойчивости ЗАО «ВяткаТорф»

Год

Навигация

Содержание и структура бухгалтерского баланса

Анализ бухгалтерского баланса ЗАО "ВяткаТорф"

79206

знаков

21

таблица

5

изображений

1.2 Содержание и структура бухгалтерского баланса

Одной из основных форм годовой отчётности является бухгалтерский баланс. Для его заполнения подсчитываются обороты по счетам и выводятся остатки на конец последующего месяца отчётного квартала [2].

В разделе 1 «Внеоборотные активы» баланса представлены группы статей:

1) «Нематериальные активы», в соответствии с ПБУ-14 состоят из:

- объектов интеллектуальной собственности,

- исключительных прав, принадлежащих организации и использующейся в производственной или управленческой деятельности,

- организационных расходов, связанных с организацией деятельности предприятия,

- деловая репутация фирмы - это разница между покупной ценой организации, как имущественного комплекса в целом и стоимостью всех её активов и обязательств по бухгалтерскому балансу,

- остаточная стоимость нематериальных активов [4].

2) «Основные средства» - отражается имущество, которое учитывается на счёте 01 «Основные средства» за вычетом «Амортизация основных средств». В соответствии с ПБУ – 6 к основным средствам относятся: активы организации стоимостью более 10 000 рублей со сроком эксплуатации более 12 месяцев [3].

3) «Незавершённое строительство» - показываются остатки по счёту 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». Так же отражаются авансы, выданные застройщикам и другие авансовые платежи, связанные с осуществлением капитальных вложений, затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря.

Расшифровка информации о движении средств по статье «Незавершённое строительство» приводится в форме № 5.

4) «Доходное вложение в материальные ценности» - используются данные счёта 03. По данной статье учитывается стоимость имущества, которая организация собирается использовать для передачи в аренду или лизинг, объекты жилфонда, используемые для извлечения дохода. Если имущество не используется по первоначальному назначению, то его стоимость переносится на счёт 01 «Основные средства» или счёт 10 «Материалы».

5) «Долгосрочные финансовые вложения» - это суммы инвестиций предприятия на срок более 1 года в ценные бумаги других организаций, уставные капиталы других организаций, так же суммы долгосрочных займов, предоставленных другим организациям. Для заполнения строки используют данные счетов 58 «Финансовые вложения» и 59 «Резервы под обесценение вложений в ценные бумаги».

6) «Отложенные налоговые активы» - это положительная разница между реальным налогом на прибыль и условным, исчисленным с балансовой прибыли (ПБУ-18). Отложенный актив показывает, насколько нужно будет снизить сумму этого налога в следующем отчётном периоде. Он рассчитывается как произведение ставки налога на вычитаемую временную разницу.

7) «Прочие внеоборотные активы» - отражаются средства и вложения долгосрочного характера, не нашедшие отражения в разделе 1 баланса.

Раздел 2 «Оборотные активы» баланса представлен следующими группами статей:

- «Запасы» - отражается стоимость всех материальных запасов и затрат организации. Для заполнения строки: «Сырьё, материалы и другие аналогичные ценности» используются данные счёта 10 и 16; «Животные на выращивании и откорме» - счёт 11; «Затраты в незавершённом производстве» - счета 20, 21, 23, 29, 44, 46. В неё входит продукция, которая не прошла все стадии обработки. В статье «Готовая продукция» и «Товары для перепродажи» показывается фактическая или нормативная (плановая) себестоимость остатка произведённой продукции, используются данные счёта 43. Так же отражается стоимость товаров, приобретённых для перепродажи – счёт 41. В статье «Товары отгруженные» отражаются данные о фактической себестоимости продукции, отгруженной покупателям. Статья «Расходы будущих периодов» включает суммы расходов понесённых фирмой в отчётном периоде, но относящиеся к её деятельности в будущем периоде – счёт 97.

- «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты» и « Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты» данные показываются раздельно. Расшифровка состояния дебиторской задолженности приводится в приложении к балансу (форма № 5). Дебиторская задолженность ранее отражённая как долгосрочная, но предполагаемая к погашению в отчётном году может быть отражена на начало отчётного года как краткосрочная, о чём делают записи в «Пояснительной записке» [15].

- «Краткосрочные финансовые вложения» показываются краткосрочные займы, вложения предприятия в акции, облигации и другие ценные бумаги на срок не более 1 года.

- «Денежные средства» включает в себя «Кассу», «Расчётные счета», «Валютные счета», где по ним отражаются остатки денежных средств в кредитных организациях. Если предприятие располагает валютой, то она пересчитывается по курсу ЦБ РФ на конец отчётного периода.

Раздел 3 баланса «Капитал и резервы» объединяет собственные источники организации и состоит из статей:

- «Уставный капитал». В нём показывается сумма УК предприятия, зафиксированная в учредительных документах. Его увеличение или уменьшение фиксируется в балансе после того, как будут внесены изменения в документах.

- «Добавочный капитал» - отражается эмиссионный доход при продаже своих акций по цене вше номинала, увеличение стоимости основных средств после их переоценки.

- «Резервный капитал» - включает суммы остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ.

Раздел 4 «Долгосрочные обязательства» представлен следующими статьями:

- «Займы и кредиты» – отражается остаток заёмных средств, которые фирма получила на срок более года.

- «Отложенные налоговые обязательства» – согласно ПБУ 18/2 это отрицательная разница между реальным налогом на прибыль и условным, исчисленным с балансовой прибыли.

- «Прочие долгосрочные обязательства» - отражаются все суммы, которые не вошли в 4 раздел баланса.

Раздел 5 «Краткосрочные обязательства».

Данный раздел включает в себя следующие виды статей:

1) «Займы и кредиты» - отражается остаток заёмных средств, которые фирма получила на срок менее одного года.

2) «Кредиторская задолженность». В неё входят:

- «Поставщики и подрядчики» - отражается непогашенная задолженность организации за поступившие ТМЦ.

- «Задолженность перед персоналом организации» - включается задолженность по начисленной зарплате, социальным и компенсационным выплатам.

- «Задолженность по налогам и сборам» - отражается задолженность по единому социальному налогу, которая подлежит к уплате в федеральный бюджет.

- «Задолженность перед государственными внебюджетными фондами» - отражается задолженность перед ПФ, ФСС, ФОМС. Указываются начисленные, но не уплаченные взносы на обязательное пенсионное страхование, страхование от несчастных случаев и часть ЕСН, причитающаяся к уплате в ПФ, ФСС, ФОМС.

- «Прочие кредиторы» - отражается задолженность по обязательному и добровольному страхованию, по депонированной заработной плате, по подотчётным лицам.

3) «Задолженность перед участниками по выплате доходов» - показывается сумма задолженности организации по начисленным, но не выплаченным дивидендам, процентам по акциям, облигациям.

4) «Доходы будущих периодов» показываются доходы, полученные в отчётном периоде, но относящиеся к следующим отчётным периодам.

5) «Резервы предстоящих расходов» показываются суммы резервов, образуемых организацией на оплату отпусков, ремонт основных средств, выплату вознаграждений по итогам года и выслугу лет, гарантийные ремонт и обслуживание.

Кроме того, за балансом в справке о наличии ценностей, учитываемых на забалансовых счетах, приводятся данные об арендованных основных средствах, о ТМЦ, принятых на ответственное хранение, о товарах, принятых на комиссию, об износе жилищного фонда, о нематериальных активах, полученных в пользование, и пр.

Структура баланса, подразумевающая выделение тех или иных разделов и статей, может быть различной [19]; в настоящее время она имеет следующий вид (таблица 2)

Таблица 2 – Представление бухгалтерского баланса

| Активы | Пассивы |

| Внеоборотные активы | Капитал и резервы |

| Оборотные активы | Долгосрочные обязательства |

| Краткосрочные обязательства |

Основными факторами, определяющими финансовое состояние предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется наиболее обобщающим показателем. Следовательно, отчет о прибылях и убытках также привлекается для анализа финансового состояния.

1.3 Способы и методы анализа бухгалтерского баланса

Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении организации. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например в случае ликвидации организации. Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции [16].

Анализ проводится по балансу (форма №1) с помощью одного из следующих способов:

- анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

- строится уплотненный сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей;

- производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Анализ непосредственно по балансу — дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Сравнительный аналитический баланс можно получить из исходного баланса путём уплотнённых отдельных статей и дополнения его показателями структуры: динамики и структурной динамики. Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующее:

1. Общая стоимость имущества организации, равняя итогу баланса минус убытки;

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела I баланса;

3. Стоимость мобильных (оборотных) средств, равная итогу раздела II баланса;

4. Стоимость материальных оборотных средств;

5. Величина собственного капитала организации, равная итогу раздела IV баланса;

6. Величина заёмного капитала, равная сумме итогов разделов V и VI баланса;

7. Величина собственных средств в обороте, равная разнице между оборотными активами и текущими обязательствами.

Следующей аналитической процедурой является вертикальный анализ – представление финансового отчёта в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик;

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчётности и тем самым затрудняют их сопоставление в динамике.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчётной бухгалтерской формы, так и динамику отдельных её показателей.

Трендовый анализ – часть перспективного анализа, необходим в управлении для финансового менеджмента. Строится график возможного развития организации. Определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Сейчас на уровне отдельной организации расчётным периодом времени является месяц или квартал.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счёт любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределённой прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности [9].

Исследование изменения структуры активов организации позволяет получить важную информацию. Например, увеличение доли оборотных средств в имуществе может свидетельствовать:

- о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

- об отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической мобилизации этой части оборотных средств из производственного процесса;

- о сворачивании производственной базы;

- об искажение реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учёта и т.д.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчётного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия превышает заёмный и темпы его роста выше, чем темпы роста заёмного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

5) доля собственных средств в оборотных активах должна быть более 10 %.

II ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЗАО «ВЯТКАТОРФ»

Похожие работы

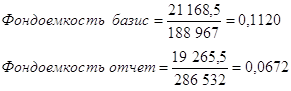

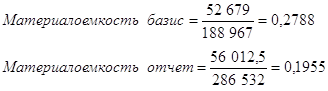

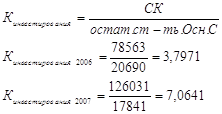

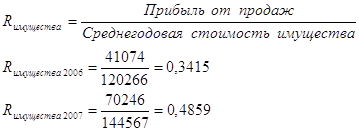

... и качеством. Заключение В целом состояние предприятия можно назвать абсолютно устойчивым, так как на конец 2007 года наблюдаются положительные изменения показателей финансово-хозяйственной деятельности предприятия. Показатели имущественного положения находятся на стабильном уровне, о чем свидетельствует увеличение хозяйственных средств предприятия на 44115 тыс.руб. в 2007 году. По ...

0 комментариев