Навигация

Расчет показателей рентабельности

38027

знаков

14

таблиц

0

изображений

2.3. Расчет показателей рентабельности

Показатели рентабельности характеризуют эффективность использования имущества или его отдельных видов, а также затрат на производство реализованной продукции. Различают следующие показатели рентабельности:

- рентабельность имущества или его отдельных видов;

- рентабельность продукции и ее отдельных видов;

- рентабельность реализации.

По первой группе показателей исчисляют показатели рентабельности:

а) всего имущества;

б) собственного капитала (собственных средств);

в) производственных фондов;

г) финансовых вложений;

д) чистых активов.

Первые три показателя исчисляют отношением валовой или чистой прибыли к средней стоимости соответствующего имущества за отчетный период. При этом стоимость производственных фондов определяют суммированием стоимости основных средств и материальных запасов (строка 120 + строка 210).

В организации средняя стоимость имущества за год составила 8156 тыс. руб. ((8151 + 8161) : 2), собственных средств - 5740 ((6098 + 5382) : 2); производственных фондов - 6820,5 тыс. руб. ((4318 + 2342) + (4345 + 2636) : 2).

Валовая прибыль - 3000 тыс. руб. Показатели рентабельности составят соответственно:

3000: 8156 = 0,37;

3000: 5740 = 0,52;

3000:6820,5 = 0,44.

Рентабельность финансовых вложений исчисляют отношением доходов, полученных по ценным бумагам и от долевого участия в других организациях (строки 060, 070 и 080 формы № 2 “Отчет о прибылях и убытках”) к средней стоимости финансовых вложений (строки 140 и 250 формы № 1).

Рентабельность чистых активов определяют отношением чистой прибыли к средней за период величине чистых активов. Этот показатель характеризует эффективность использования средств, принадлежащих собственникам организации. Он служит основным критерием при оценке уровня котировки акций на бирже. Рентабельность чистых активов должна быть такова, чтобы обеспечить окупаемость вложенных в организацию средств акционеров.

Величину чистой прибыли определяют вычитанием из валовой прибыли налога на прибыль. Сведения о чистых активах (ЧА) на начало и конец года содержатся в справке к Отчету о движении капитала (форма №3) по строке 185.

В организации чистая прибыль за год составила 2100 тыс. руб.; среднее значение чистых активов- 5740 тыс. руб.; рентабельность чистых активов - 0,36. Значения показателя сравнивают со значениями предыдущих периодов и аналогичных организаций.

Рентабельность продукции определяют отношением прибыли, полученной от реализации продукции, к полной ее себестоимости или к выручке от реализации продукции. Полную себестоимость реализованной продукции определяют суммированием строк 020, 030, 040 формы № 2 "Отчет о прибылях и убытках".

Рентабельность отдельных изделий исчисляют отношением разницы между продажной ценой и себестоимостью изделия на себестоимость изделия или его продажную цену. Показатели валовой прибыли, прибыли от реализации продукции и чистой прибыли на один руб. реализации служат для оценки эффективности управления организацией.

2.4. Показатели оборачиваемости имущества

(деловой активности организации)

Для характеристики оборачиваемости имущества и его составных частей используют следующие показатели:

- общие показатели, характеризующие оборачиваемость всего имущества;

- частные показатели, характеризующие оборачиваемость отдельных видов имущества (собственного капитала, оборотного капитала, материальных запасов, дебиторской задолженности и др.);

- показатели экономической эффективности ускорения или замедления оборачиваемости имущества или его составных частей.

Показатели оборачиваемости имущества и его составных частей исчисляют по формулам:

где:

Р - сумма оборота - чистая выручка от реализации продукции (работ, услуг);

С - средние остатки имущества организации или его составных частей;

D — число дней за отчетный период (за год - 360 дней; за квартал - 90 дней; за месяц - 30 дней).

По первой формуле исчисляют коэффициент оборачиваемости, показывающий, сколько раз обернулось имущество за отчетный период;

по второй формуле - коэффициент закрепления имущества или его составных частей, показывающий на сколько копеек нужно иметь имущества или его частей, чтобы произвести продукцию на 1 рубль;

по третьей формуле - оборачиваемость в днях, показывающую сколько дней длится один оборот имущества или его составных частей.

Средние остатки имущества или его составных частей за месяц исчисляются как среднеарифметические остатки на начало и конец месяца; среднеквартальные и среднегодовые остатки определяются по формуле средней хронологической:

где: Х1,Х2...- остатки на начало месяца;

n - количество месяцев за год или квартал.

Пример расчета общего и частных показателей оборачиваемости имущества по третьей формуле приведен в таблице 4.

Показатели экономической эффективности от ускорения или замедления оборачиваемости имущества или его составных частей можно определить умножением показателя однодневного оборота на разницу в днях между базовой и фактической оборачиваемостью. Однодневный оборот определяют делением общей суммы оборота за отчетный период на количество дней в отчетном периоде.

В организации величина однодневного оборота составила 109,7 тыс. руб. (39478 : 360). Следовательно, за счет ускорения оборачиваемости имущества на 6 дней (80,4 - 74,4) высвобождено имущества на 658,2 тыс. руб. (109,7 х 6).

По показателям оборачиваемости имущества и его частей нормативные значения отсутствуют. Однако руководители организаций должны стремиться ускорить оборачиваемость имущества и всех его составных частей, для того чтобы не прибегать к излишнему использованию заемных средств, за пользование которыми надо платить.

Таблица 4.

Показатели оборачиваемости имущества (в тыс. руб.)

| Показатели | На начало периода | На конец периода | Средние остатки | Расчет показателей оборачиваемости (в днях) | Показа-тели обарачи-ваемости за предыду-щий год |

| 1. Выручка от реализации (стр. 010, форма № 2) | - | 39478 | - | ||

| 2. Стоимость имущества всего (стр. 399, форма № 1 ) | 8151 | 8161 | 8156 | 8156х360/39478= =74,4 | 80,4 |

| 3. Собственный капитал (строка 490) | 6098 | 5382 | 5740 | 5740x360/39478= =52,3 | 56,3 |

| 4. Оборотный капитал (строка 290) | 3037 | 3474 | 3255,5 | 3255,5x360/39478= =29,7 | 30,4 |

| 5. Дебиторская задолженность (строка 230 + 240) | 161 | 247 | 204 | 204х360/39478= =1,9 | 2,0 |

Основная часть рассматриваемых показателей оценки финансового состояния организации приведена в таблице финансовых показателей, составленной по данным бухгалтерского баланса, других отчетных форм и учетных данных.

Данные таблицы свидетельствуют об ухудшении финансового состояния организации на конец года.

На конец года снизились показатели оценки рентабельности имущества и его составных частей, эффективности управления, деловой активности, основная часть показателей рыночной (финансовой) устойчивости и ликвидности и платежеспособности.

Вывод об ухудшении или улучшении финансового состояния организации зачастую трудно сделать, поскольку различные показатели финансового состояния могут действовать в разных направлениях и давать противоречивую оценку. В этих случаях целесообразно использовать методы комплексной оценки финансового состояния организации.

ЗАКЛЮЧЕНИЕ

Методы комплексной оценки финансового состояния организаций

Для оценки финансового состояния организации применяется значительное число показателей.

Значения различных показателей могут иметь неодинаковый уровень.

Нередко по этим значениям трудно дать реальную оценку финансового состояния организации, поскольку выводы по отдельным значениям могут быть противоречивыми.

При различном поведении разных показателей важное значение имеет рейтинговая оценка финансового состояния организации, позволяющая получить обобщенную оценку по всем применяемым показателям.

Можно использовать различные методы рейтинговой оценки финансового состояния организации. Самый распространенный из них основан на сравнении показателей финансового состояния различных организаций с условной эталонной организацией, имеющей лучшие значения по всем показателям.

Основными элементами метода рейтинговой оценки являются:

- обоснованная система показателей для рейтинговой оценки финансового состояния организации и методы расчета этих показателей;

- сбор и аналитическая обработка исходных данных для исчисления указанных показателей;

- определение методики рейтинговой оценки;

- ранжирование организаций по рейтингу. На основе ранее рассмотренного материала в качестве системы показателей для финансового состояния организации можно использовать показатели. В данной таблице приведена методика расчета показателей и их значения по изучаемой организации.

Методику расчета рейтинговой оценки финансового состояния организации можно представить как совокупность следующих действий.

1. Исходные данные различных организаций представляют в виде матрицы (аij), то есть таблицы, в которой по строкам записаны показатели (i = 1, 2, 3... n), по графам - организации (j= 1, 2,3... m).

2. По каждому показателю находят максимальное (лучшее) значение и записывают его в графу условной эталонной организации (m +1).

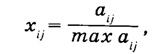

3. Исходные показатели матрицы стандартизируются по отношению к эталонной организации по формуле:

(1)

где хij — стандартизированные показатели j -ой

организации.

4. Для каждой организации значение ее рейтинговой оценки определяют по формуле:

(2) ![]()

где:

Rj - рейтинговая оценка для каждой организации; х1j, х2j,

х3j,.... хnj — стандартизированные показатели каждой

организации.

Похожие работы

... налогообложения, но и в связи с тем, что в 2009 году большинство расходов ООО «Невада Опт» в бухгалтерском учете были признаны в налоговом. Имеются отрицательные тенденции в изменении удельного веса отдельных элементов прибыли к выручке от продаж. Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К ...

... центр экономической деятельности – предприятие. Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны ...

... . Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускается отступление от правил, установленных ПБУ/4. Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. ...

... призваны урегулировать разнородные отн-я, связанные с предприн-вом. Переход РФ к рыночным отн-ям порождает развитие ПД, а отсюда – объективная необх-сть ее всестороннего регул-я. 7. История прав. регул-я предпринимательства Нужно отметить, что в древних правопорядках, в т.ч. и в Др. Риме, регламентирующих предприн. отн-я специфич-х норм не было. Действовало частное право. Впервые нормы ...

0 комментариев