Навигация

Организации ранжируются в порядке уменьшения рейтинговой оценки. В этом случае наивысший рейтинг будет у организации с минимальным значением R

38027

знаков

14

таблиц

0

изображений

5. Организации ранжируются в порядке уменьшения рейтинговой оценки. В этом случае наивысший рейтинг будет у организации с минимальным значением R.

Пример определения рейтинговой оценки организации приведен по данным таблицы 5.

По данным приведенных расчетов значение Rа ниже значения Rб, что свидетельствует о более высокой платежеспособности организации А.

При рейтинговой оценке финансового состояния организации по большому числу показателей лучше осуществить подбор этих показателей таким образом, чтобы они имели одинаковую направленность влияния на финансовое состояние организации (чем выше величина соответствующих показателей, тем лучше финансовое состояние).

Таблица 5.

Показатели оценки структуры баланса и платежеспособности

организации

| Организации | Показатели структуры баланса | Стандартизированные значения показателей | ||

| коэффициент текущей платеже-способности (К1) | коэффициент обеспечен-ности собственными оборотными средствами (К2) | K1 | К2 | |

| А | 1,8 | 0,08 | 1,8/2=0,9 | 00,8/0,1=0,8 |

| Б | 1,6 | 0,07 | 1,6/2=0,8 | 00,7/0,1=0,7 |

| Критериальные значения | 2,0 | 0,1 | - | - |

Изложенная методика рейтинговой оценки может быть использована не только для сравнительной оценки финансового состояния различных организаций, но для оценки финансового состояния одной организации на различные даты.

Приведенная выше формула рейтинговой оценки (2) может быть модифицирована.

Если, например, применять весовые коэффициенты показателей, назначаемые экспертом, то:

![]()

где К1, К2, ...Кn - весовые коэффициенты показателей. Для получения рейтинговой оценки финансового состояния организации можно также использовать следующие формулы:

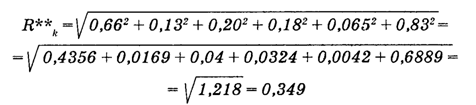

По четвертой формуле определяют рейтинговую оценку для каждой организации по максимальному удалению от начала координат, а не по минимальному отклонению от организации - эталона. При использовании данной формулы наивысший рейтинг будет у организации, имеющей самый высокий суммарный результат.

Пятая формула является модификацией четвертой. В ней дополнительно учитывают значимость показателей, определяемых экспертным путем.

Ниже приведен расчет рейтинговой оценки финансовой (рыночной) устойчивости организации на начало и конец года по четвертой формуле по основным показателям рыночной устойчивости (коэффициентам автономии, мобильности собственного капитала, обеспеченности оборотных средств собственными оборотными средствами, устойчивости экономического роста, чистой выручки и соотношения производственных активов и стоимости имущества).

Показатель рейтинговой оценки на конец года существенно уменьшился, что свидетельствует о значительном ухудшении финансовой устойчивости организации на конец года.

ЛИТЕРАТУРА

Артеменко В.Г., Беллендир М.В. Финансовый анализ. М., 1997.

Антикризисное управление: Учеб. пособие для технических вузов / В.Г. Крыжановский, В.И. Лапенков, В.И. Лютер и др.; под ред. Э.С. Минаева и В.П. Панагушина. - М.: “Изд-во ПРИОР”, 1998.

Балабанов И.Т. Риск - менеджмент. - М.:”Финансы и статистика”, 1996.

Балабанов И.Т. Основы финансового менеджмента. - М.:”Финансы и статистика”, 1997.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М., 1995.

Кондраков Н.П. Основы финансового анализа. М., 1998.

Павлова Л.Н. Финансы предприятия. - М.: “Финансы”, “ЮНИТИ”, 1998.

Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива”, 1995.

Рукин С.Н. Финансы коммерческих предприятий и организаций. - М.: “Экспертное бюро-М”, 1997.

Шеремет А.Р., Сайфулин Р.С. Методы финансового анализа. М., 1996.

Шеремет А.Р., Сайфулин Р.С. Финансы предприятий. М., 1997.

Приложение 1

Форма № 1

БУХГАЛТЕРСКИЙ БАЛАНС

| АКТИВ | Код стр. | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы (04,05) | 110 | 110 | 110 | ||

| в том числе | |||||

| организационные расходы | 111 | - | - | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | ||||

| Основные средства (01, 02, 03) | 120 | 4318 | 4345 | ||

| в том числе | |||||

| земельные участки и объекты природопользования | 121 | — | |||

| здания, сооружения, машины и оборудование | 122 | ||||

| Незавершенное строительство (07, 08,61) | 130 | 486 | 142 | ||

| Долгосрочные финансовые вложения (06,82) в том числе | 140 | 200 | 100 | ||

| инвестиции в дочерние общества | 141 | - | — | ||

| инвестиции в зависимые общества | 142 | - | |||

| инвестиции в другие организации | 143 | — | — | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||||

Форма 1 (продолжение)

| 1 | 2 | 3 | 4 |

| прочие долгосрочные финансовые вложения | 145 | 200 | 100 |

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу 1 | 190 | 5114 | 4687 |

| 11. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 2342 | 2636 |

| в том числе | |||

| сырье, материалы и другие аналогичные ценности (10,15,16) | 211 | 1215 | 1414 |

| животные на выращивании и откорме (11) | 212 | ||

| малоценные и быстроизнашивающиеся предметы (12,13,16) | 213 | 343 | 333 |

| затраты в незавершенном производстве (издержках обращения) (20, 21,23, 29, 30, 36, 44) | 214 | 306 | 547 |

| готовая продукция и товары для перепродажи (40,41) | 215 | 395 | 240 |

| товары отгруженные (45) | 216 | 83 | 102 |

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 300 | 320 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

Форма 1 (продолжение)

| 1 | 2 | 3 | 4 |

| в том числе | |||

| покупатели и заказчики (67, 76, 82) | 231 | - | - |

| векселя к получению (62) | 232 | - | - |

| задолженность дочерних и зависимых обществ (78) | 233 | — | - |

| авансы выданные (61 ) | 234 | - | - |

| прочие дебиторы | 235 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 161 | 247 |

| в том числе | |||

| покупатели и заказчики (62, 76, 82) | 241 | 71 | 129 |

| векселя к получению (62) | 242 | - | - |

| задолженность дочерних и зависимых обществ (78) | 243 | — | - |

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (61) | 245 | 29 | 49 |

| прочие дебиторы | 246 | 61 | 69 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | - | |

| в том числе |

Форма 1 (продолжение)

| 1 | 2 | 3 | 4 |

| инвестиции в зависимые общества | 251 | - | - |

| собственные акции, выкупленные у акционеров | 252 | — | — |

| прочие краткосрочные финансовые вложения | 253 | - | - |

| Денежные средства | 260 | 234 | 271 |

| в том числе | |||

| касса (50) | 261 | 1 | 1 |

| расчетные счета (51 ) | 262 | 114 | 148 |

| валютные счета (52) | 263 | - | |

| прочие денежные средства (55,56,57) | 264 | 119 | 122 |

| Прочие оборотные активы | 270 | - | - |

| ИТОГО по разделу 11 | 290 | 3037 | 3474 |

| III. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | ||

| Непокрытый убыток отчетного года | 320 | x | - |

| ИТОГО по разделу III | 390 | - | - |

| БАЛАНС (сумма строк 190+290+ 390) | 399 | 8151 | 8161 |

| IV. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 2799 | 2799 |

| Добавочный капитал (87) | 420 | 2000 | 2000 |

| Резервный капитал (86) | 430 | 299 | 200 |

| в том числе | |||

| резервные фонды, образованные в соответствии с законодательством | 431 | ||

Форма 1 (продолжение)

| 1 | 2 | 3 | 4 |

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Фонды накопления (88) | 440 | 500 | 200 |

| Фонд социальной сферы (88) | 450 | 300 | 83 |

| Целевые финансирование и поступления (96) | 460 | ||

| Нераспределенная прибыль прошлых лет (88) | 470 | 200 | - |

| Нераспределенная прибыль отчетного года | 480 | x | 100 |

| ИТОГО по разделу IV | 490 | 6098 | 5382 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (92,95) | 510 | 300 | 200 |

| в том числе | |||

| кредиты банков, подлежащие | 511 | 300 | 200 |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные пассивы | 520 | - | - |

| Итого по разделу V | 590 | 300 | 200 |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90,94) | 610 | 813 | 1717 |

| в том числе | |||

| кредиты банков | 611 | 637 | 1490 |

| прочие займы | 612 | 176 | 227 |

| Кредиторская задолженность | 620 | 919 | 844 |

| в том числе | |||

| поставщики и подрядчики (60,76) | 621 | 708 | 686 |

| векселя к уплате (60) | 622 | - | - |

Форма 1 (продолжение)

| 1 | 2 | 3 | 4 |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| по оплате труда (70) | 624 | 67 | 72 |

| по социальному страхованию и обеспечений (69) | 625 | 25 | 27 |

| задолженность перед бюджетом (68) | 626 | 30 | 20 |

| авансы полученные (64) | 627 | - | - |

| прочие кредиторы | 628 | 89 | 39 |

| Расчеты по дивидендам (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | — | |

| Резервы предстоящих расходов и платежей (89) | 660 | 21 | 18 |

| Прочие краткосрочные пассивы | 670 | ||

| ИТОГО по разделу VI | 690 | 1753 | 2579 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 699 | 8151 | 8161 |

Руководитель Главный бухгалтер

Приложение 2

Форма № 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование показателя прошлого года | Код стр. | За отчетный период | За аналогичный период |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 39478 | 61278 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 30196 | 46876 |

| Коммерческие расходы | 030 | 1100 | 1700 |

| Управленческие расходы | 040 | 5520 | 8570 |

| Прибыль (убыток) от реализации (строки 010-020-030- 040) | 050 | 2662 | 4132 |

| Проценты к получению | 060 | 20 | 250 |

| Проценты к уплате | 070 | 10 | 50 |

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 100 | 300 |

| Прочие операционные расходы | 100 | 62 | 100 |

| Прибыль (убыток) от финансово-хозяйственной деятельности (строки 050 + 060 -070 + +080+090-100) | 2710 | 4532 |

Форма № 2 (продолжение)

| 1 | 2 | 3 | 4 |

| Прочие внереализационные доходы | 120 | 390 | 558 |

| Прочие внереализационные расходы | 130 | 100 | 90 |

| Прибыль (убыток) отчетного периода (строки 110+120-130) | 140 | 3000 | 5000 |

| Налог на прибыль | 150 | 900 | 1600 |

| Отвлеченные средства | 160 | 2000 | 3200 |

| Нераспределенная прибыль (убыток) отчетного периода (строки 140-150-160) | 170 | 100 | 200 |

Руководитель Главный бухгалтер

Похожие работы

... налогообложения, но и в связи с тем, что в 2009 году большинство расходов ООО «Невада Опт» в бухгалтерском учете были признаны в налоговом. Имеются отрицательные тенденции в изменении удельного веса отдельных элементов прибыли к выручке от продаж. Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К ...

... центр экономической деятельности – предприятие. Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны ...

... . Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускается отступление от правил, установленных ПБУ/4. Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. ...

... призваны урегулировать разнородные отн-я, связанные с предприн-вом. Переход РФ к рыночным отн-ям порождает развитие ПД, а отсюда – объективная необх-сть ее всестороннего регул-я. 7. История прав. регул-я предпринимательства Нужно отметить, что в древних правопорядках, в т.ч. и в Др. Риме, регламентирующих предприн. отн-я специфич-х норм не было. Действовало частное право. Впервые нормы ...

0 комментариев