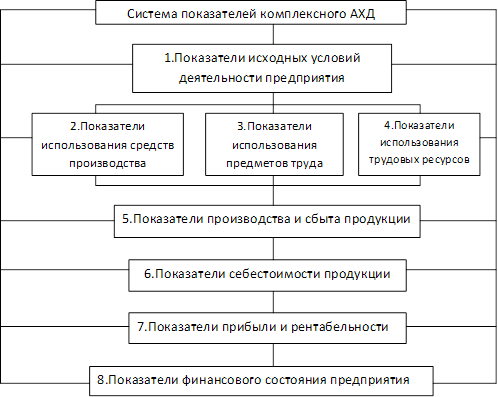

Факторы, определяющие результат хозяйственной деятельности и их классификация

Анализ структуры и ассортимента продукции

Анализ качества и сортности продукции

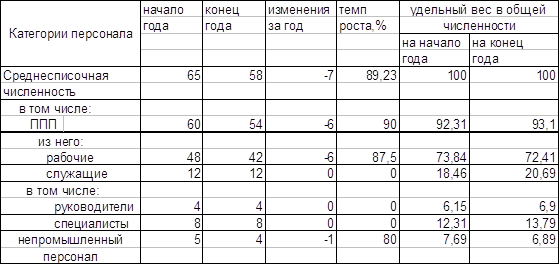

Основным показателем является численность. Численность персонала образуется из численности рабочих, служащих, специалистов

Два направления по использованию ФОТ

Для определения величины издержек на производство для любой формы собственности используется категория себестоимости

Навигация

Лекции по анализу хозяйственной деятельности

Лекции по анализу хозяйственной деятельности

95444

знака

13

таблиц

4

изображения

Анализ хозяйственной деятельности.

Якушина Вера Алексеевна.

Литература:

1. «Теория эк.анализа» Баканов, Шеремет

2. «Теория АХД» Осмаловский

3. «Теория эк.анализа» Каракоз

4. «Современная эк-ка» Мамебов

5. «АХД и аудит в условиях рынка» Кондраков

6. «Основы эк-ки и организации бизнеса» Львов

7. «Микроэк-ка» Гальперин

8. «Основы теории и практики ФСА» Моисеева

9. «Аудиторские проверки расчетов» Домилевский

Тема 1. Научные основы, предмет и задачи экономического анализа.

1. Предмет и научные основы экономического анализа.

2. Виды анализа и их роль в управлении.

3. Задачи анализа в условиях рыночной экономики.

1. Экономический анализ - система специальных знаний, связанных с исследованием процессов, взаимосвязи процессов, которые в свою очередь складываются под воздействием объективных экономических законов, под воздействием факторов.

Это система знаний, которая связана с научным обоснованием бизнес-планов, с оценкой бизнес-плана. Это система специальных знаний, связанных с выявлением положительных и отрицательных факторов, с раскрытием тенденций, оценкой пропорций, с определением результатов хозяйственных процессов.

Познавательная деятельность опирается всегда на практику, эксперименты, наблюдения, в результате которых устанавливаются эти факторы. Осмысление факторов начинается с анализа.

Анализ(с греч. «расчленение целого на элементы») - метод исследования, который состоит в мысленном расчленении целого на составные части для выделения каких-то свойств, связей.

Такой метод используется широко. Но естественные, технические науки применяют при этом приборы и др.

Такое аналитическое расчленение должно производиться не произвольно, а исходя из поставленной задачи.

При этом выделяются: существенные и несущественные признаки - это так называемый логический прием.

Анализ, открывая возможность более широкого познания, как бы разрушает целостность, поэтому изучив составные части предмета необходимо их снова соединить, посредством синтеза.

Синтез(с греч. «соединение») - объединение в одно целое.

Переход от анализа факторов к теоретическому синтезу осуществляется с помощью индукции(переход от общего к частному) и дедукции. Они составляют основу метода познания этих экономических процессов.

Анализ основывается на целом комплексе цифровых данных(учетных), а также основывается на системе методических приемов изучения различных сторон деятельности какой-либо хозяйственной единицы.

Хозяйственные процессы, их результаты получают отражение в целой системе экономической информации. Эта экономическая информация очень динамична, но если она рационально организована, то этот поток является основной базой для проведения экономического анализа.

Экономический анализ имеет свой предмет, но предметом его интересов является оценка хозяйственных процессов.

Анализ - оценка социально-экономической эффективности, оценка конечных финансовых результатов.

Экономический анализ - один из элементов механизма управления производством.

2. Развитие научных методов является необходимым условием улучшения практики и в свою очередь практика тоже всегда накладывает отпечаток на науку.

В настоящее время есть научно-обоснованные виды классификации экономического анализа, развитая рыночная экономика определила потребность в дифференциации и разграничила такие понятия как внутренний управленческий анализ и внешний финансово-экономический анализ.

Внутренний управленческий анализ - составная часть всей системы анализа, информационно-аналитическое обеспечение управленческих решений.

Внешний финансовый анализ - часть системы анализа, которая должна обеспечивать связь внешних пользователей.

Виды анализа:

1) если в процессе экономического анализа выявляются условия, результаты хозяйственной деятельности, уровень использования имеющихся ресурсов(материальных, трудовых), то такой анализ называется экономическим.

2) если анализ ведется на основе бизнес-плана, задания, проекта, исходя из их выполнения, то анализ - текущий.

3) если оценка по определенному кругу данных о хозяйственной деятельности производится по длительному периоду, то анализ - перспективный.

4) если анализ направлен на выявление эффективности технических решений, оценку значимости сторон деятельности, то анализ - технико-экономический. На базе этого анализа дается оценка по использованию имеющихся производственных мощностей, площадей, энергоемкости, энерговооруженности.

Оперативный анализ - оценка выполнения заданий на какой-то короткий период(период оперативной деятельности).

экономический анализ совершенствовался с таким же темпом как производственный потенциал.

ФСА - один из наиболее результативных видов анализа, который позволяет решать в комплексе задачи, обеспечивающие прогрессивность. Этот метод еще называют методом активной технико-экономической диагностики или методом оптимизации.

Зарождение этого метода связано с развитием производственного потенциала. В 40-х гг. XX века инженер Соболев (работал на Пермском телефонном заводе) стал заниматься вопросами функциональных зависимостей между затратами, между конструктивным использованием, между его применением.

В компании Дженерал электрик этим же вопросом стал заниматься инженер Майлс.

Но только в 60-е гг. эти методы функционально-стоимостной оценки получили развитие на научной основе(а не на практике). К проблеме подключились ученые-систематики(Карп..., Майдойчик, Грампа).

Вопросами ФСА организационной оценки занималась также Моисеева.

Условия рыночной конкуренции должны дать новый толчок ФСА во всех его направлениях.

Объектом анализа являются функции, т.е. потребительские свойства изделий, процессов, а также затраты на создание этих функций(живого и овеществленного).

Предметом анализа явл. Причинно-следственные связи между потребительской стоимостью и стоимостью конкретных изделий, продуктов.

Основная цель анализа - нахождение оптимального соотношения между потребительскими свойствами и затратами.

Оптимальное соотношение - это рассмотрение ряда зависимостей(потребительские свойства растут, конкурентность растет, затраты падают и т.д.).

В ФСА объединены и экономический и функциональный анализ.

Исследование функций. В анализе выбирают сначала главную, а затем второстепенную функцию.

Этапы:

1. Подготовительный этап. Выделяется объект. Формируется контингент исполнителей.

2. Информационный этап.

3. Аналитический(творческий или исследовательский). Специалисты могут быть разной подготовленности. Этап называют мозговым штурмом. Результатов являются рекомендации.

4. Рекомендательный (утвердительный). Должен быть издан документ.

3. Задачи анализа в условиях рыночной экономики.

На первых порах анализ носил аналитический характер на основе учетных и отчетных данных. По мере развития промышленного потенциала актуальность анализа заключается в комплексном подходе(полная оценка использования).

Люди, которые внесли вклад в экономический анализ: Худюков, Баканов, Беркгольц, Вейтсман, Майдайчин, Стоцкий. По оценке комплексного развития: Львов, Шеремет, Палий(отец и сын), Ководворский, Данилевский, Щинков.

ФСА как комплексной дисциплины за рубежом нет, только у нас. Но за рубежом есть:

n теория управления запасами(оборачиваемость оборотных средств, оптимальные партии заготовок, запуска производства);

n теория учета и контроля затрат(оценка затрат на производство(себестоимость), определение точки рентабельности).

Задачи анализа:

переориентировка методики анализа от оценки уже сложившихся этапов на оценку на перспективу. Вопросы конкурентоспособности, финансовой устойчивости(оценка надежности партнера-контрагента), анализ при выборе контрагентов(банки, поставщики...), анализ ликвидности предприятия, прогнозирование каких-то производственных отношений...

Тема 2. Методическая и информационная база экономического анализа.

1. Методические приемы экономического анализа.

2. Факторы и их классификация.

3. Информационное обеспечение экономического анализа.

4. Организация аналитической работы.

1. Предметом эк.анализа понимается диалектический метод подхода к изучению хозяйственных, трудовых, производственных процессов в их развитии, в их течении. Т.е. эти методические приемы должны раскрывать содержание, направление и способы исследования.

Направления исследования:

n выявление и измерение роли различных факторов хозяйственных, эк.процессов

n изучение динамики развития этих экономических, производственных процессов

n оценка итогов развития этих процессов, а также оценка имеющихся резервов

n выявление уровня выполнения по количеству, по качеству заданий, планов, проектов...

Характерные особенности этого метода:

1) использование системы показателей

2) изучение причин изменения этих показателей

3) обязательное выявление и измерение взаимосвязи между причинами, факторами и т.д.

Цель - повышение соц.эк.эффективности всех процессов.

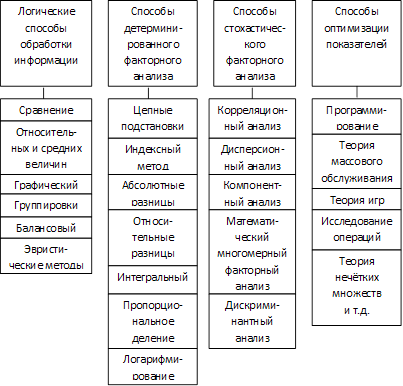

В процессе анализа, аналитической обработки эк.информации используют ряд приемов эк.анализа, условно их можно подразделить на традиционные и математические.

К традиционным относят приемы, которые находили применение с момента возникновения анализа(сравнение, относительные и средние величины, группировки, индексный метод, метод цепных подстановок, балансовый метод, графический метод).

Математические приемы вошли в круг применения позднее, когда появились ЭВМ, а их использование как раз и является важным направлением в совершенствовании методов и приемов эк.анализа.

1-й прием: в анализе используют абсолютные и относительные показатели. На их основе используется прием эк.анализа - сравнение. Чем больше баз в сравнении, тем глубже анализ. При анализе сопоставляются фактически достигнутые результаты с проектными для контроля. Сравнение используется тогда, когда фактич.результаты сравниваются с нормативными для оценки эффективности. Сравнение фактич.результатов с прошедшими для оценки динамики. Иногда используют сравнение фактич.результатов со средними величинами для определения места.

Сравнение фактич.данных с данными достигнутыми за рубежом для использования опыта. Сравнение факт.данных с эк.моделью для определения и установления возможности наиболее высокого уровня.

2-ое направление 1-го приема: задание сопоставляется с ожидаемыми результатами или с фактически достигнутыми данными, для определения напряженности выполнения задания. Главное при этом приеме - сопоставимость по показателям, сопоставимость по методике исчисления, сопоставимость по календарному периоду, по условию работы...

Несопоставимость приводит к противоположным результатам.

Сравнение - начальная стадия анализа, в дальнейшем должны быть использованы причины, факторы отклонения и дана соответствующая оценка.

2-й прием - исчисление. Как правило средние величины рассчитываются на основе массовых, но качественно однородных данных. Они дают обобщенную характеристику(ср.арифм-ая, ср.взвешенная, ср.гармоническая, мода, медиана). Мода - структурная средняя. Ее отличие от ср.арифметической в том, что она находится непосредственно по цифровым данным членов какого-то ряда. Это ...значение максимальной точки на кривой распределения. Медиана - величина признака у единицы в середине ряда сопоставимых величин.

3-й прием - группировки. Они чаще всего используются, когда цель - выявить резервы, какие-то зависимости. Главное - выбрать правильные признаки. На основе группировок исчисляется динамика какого-то процесса. Неотъемлимая часть группировок - аналитические таблицы.

Используются графические методы. Они обеспечивают наглядность, доступность по восприятию:

n столбиковые

n круговые(удельный вес)

n линейные(зависимость по периодам)

n координатные(зависимость чего-то от чего-то)

n сетевые.

Тема: Экономико-математические методы (приемы) эк.анализа.

Т.е. будет происходить замена приближенных, упрощенных расчетов более точными. ЭВМ и ЭММ позволяют решать так называемые многомерные задачи анализа.

Мы рассмотрим:

n методы элементарной математики

n классические методы

n методы мат.статистики(методы одномерных, многомерных статистик совокупностей)

n эконометрические(для определения либо производственных функций, либо функции «затраты-выпуск»).

Все мат.методы опираются на методологию ЭММ и предполагают решения класса задач методом применения имитационных моделей(составление уравнений). В зависимости от целей анализа эк.модели различаются на детерминированные и стохастические.

Детерминизм(с лат. «детермино» - учение об объективностях и закономерностях каких-либо явлений). На основе детерминизма изучаются такие явления, при которых одна причина при определенных условиях порождает другую, которая является как бы следствием. Т.е. детерминированный анализ - разложение исследуемого явления по каким-то прямым факторам, влияние которых можно измерить количественно.

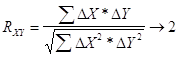

Стохастический(от греч. «стохастос» - умеющий угадывать). Стохастическое моделирование - метод решения класса задач статического оценивания. Построение моделей производился за счет факторов, не находящихся в прямой взаимосвязи. Эти факторы(связи) существуют между случайными величинами, но при изменении одного из факторов меняется величина и другого. В основе построения таких моделей лежит обобщение вариантов значений. А когда надо измерить влияние этих случайных величин, производится корреляционный анализ.

Когда производят корреляционный анализ, определяют, что одни факторы(признаки) определяют другие - функции(следствия), если показатель изменяется под воздействием многих факторов, то необходимо сделать больше наблюдений.

Основной показатель при этом - коэффициент корреляции:

Похожие работы

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов. Основные задачи анализа хозяйственной деятельности предприятия: 1. Проверка обоснованности показателей внутрихозяйственного планирования, их напряжённости и реальности выполнения; 2. Объективный контроль за ходом ...

... учетной информации; - порядок контроля за хозяйственными операциями. Таким образом, отчетность организации представляет собой единую систему информации об ее имущественном и финансовым положении. 2. Анализ финансово - хозяйственной деятельности предприятия (на примере СП «Энергосбыт») 2.1 Технико-экономическая характеристика предприятия СП «Энергосбыт» - филиала ОАО «РЖД» Куйбышевская ...

... как основы его платежеспособности позволяет сделать вывод о том, что к концу года предприятие находится в тяжелом финансовом положении и неплатежеспособно. 3. Анализ финансово-хозяйственной деятельности предприятия 3.1 Определение изменения финансового состояния по сравнению с предыдущим периодам Коэффициент обеспеченности предприятия собственным капиталом (Косс анализируется по формуле ...

0 комментариев