Навигация

Анализ прямых материальных затрат

37182

знака

3

таблицы

0

изображений

2.1 Анализ прямых материальных затрат

Общая сумма материальных затрат в целом по предприятию

пропорционально объему производства продукции, ее структуры и изменения удельных материальных затрат на отдельные виды продукции. Уровень последних, в свою очередь, может измениться за счет нормы расхода материальных ресурсов на единицу продукции и средней стоимости единицы ресурсов.

На этом основании можно установить, как изменились материальные затраты на единицу продукции и по каждому виду материальных ресурсов.

Выявив причины изменений, анализируются факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции.

Объем расходов сырья и материалов на единицу продукции зависит также от их качества, замены одного вида материала другим, изменения рецептуры, сырья, техники, технологии и организации производства, квалификации работников и других факторов. В процессе анализа необходимо выявить изменение удельного расхода материала за счет того или иного фактора, а затем полученный результат умножить на базовый уровень цены и фактически объем производства продукции j-го вида отчетного периода. Таким образом мы узнаем насколько увеличились (уменьшились) материальные затраты на производство этого вида изделия за счет соответствующего фактора.

Средняя цена на сырье и материалы зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья, замены одного вида другим и т.д. Влияние этих факторов на изменение общей суммы материальных затрат можно выявить с помощью следующей процедуры – изменение средней цены j-го вида или группы материалов за счет j-го фактора умножить на фактическое количество использованных материалов соответствующего вида в отчетном периоде.

На многих предприятиях с учетом описанных процедур могут возникать сверхнормативные возвратные отходы сырья и материалов, которые можно реализовать или использовать для других целей. Сопоставление их стоимости по цене возможного использования со стоимостью исходного сырья позволяет узнать, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции. Наличие сверхнормативных безвозвратных отходов приводит к прямому удорожанию продукции и сокращению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

1.3 Анализ прямой заработной платы

Общая сумма прямой заработной платы зависит от объема производства продукции, ее структуры и уровня трудовых затрат на отдельные изделия. Трудовые затраты определяются трудоемкостью и уровнем оплаты труда за 1 человека – час.

Общий фонд прямой заработной платы на предприятии зависит не только от этих факторов, но и от структуры продукции: при увеличении доли трудоемкости продукции она возрастает и наоборот.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда и квалификации работников.

1.4 Анализ косвенных затрат

В процессе анализа косвенных затрат выясняются причины, вызвавшие их абсолютное и относительное изменение. По своей структуре, они включают несколько элементов затрат.

Расходы на содержание и эксплуатацию машин и оборудования включают амортизацию производственного оборудования, средства необходимые для их ремонта, расходы на эксплуатацию, затраты на внутризаводское перемещение грузов и др.

Общая сумма амортизации зависит от стоимости машин и оборудования и их числа, норм амортизации, степени эксплуатации, их структуры. Стоимость основных фондов может измениться за счет приобретения более дорогих видов оборудования, их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко, в основном из–за выбранной амортизационной политики фирмы.

Удельная амортизация на единицу продукции зависит и от объема производства продукции: чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество действующего оборудования, время его работы и удельные расходы на один машино-час работы.

Затраты на ремонт оборудования могут измениться в зависимости от объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования, средней оплаты труда ремонтников.

На сумму расходов по внутризаводскому перемещению грузов влияет вид транспортных средств, уровень его загрузки, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава, организации грузоперевозок.

Коммерческие расходы включают на затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков продаж.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы на погрузку и выгрузку могут изменяться в связи с изменением объема отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Похожие работы

... достигнута за счет применения более дешевого конструкционного материала (ковкого чугуна) вместо стали для изготовления деталей изделия, а также за счет уменьшения внешнего радиуса фланцев. 3. УПРАВЛЕНИЕ ЗАТРАТАМИ. 3.1. Калькуляция себестоимости изделия. На основе рассчитанных выше производственных затрат в форме 8 составляется калькуляция себестоимости изделия. Форма ...

... и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

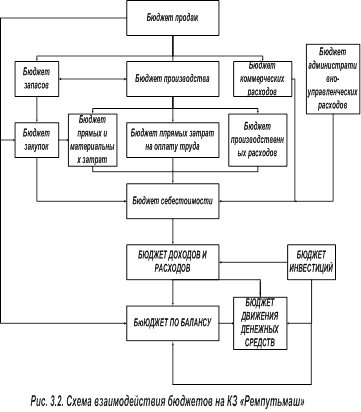

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

0 комментариев