Навигация

Анализ и учет внеоборотных активов

54231

знак

7

таблиц

4

изображения

Содержание

Введение.............................................................................................................. 3

1. Классификация и структура внеоборотных активов. Политика управления внеоборотными активами................................................................................... 6

1.1. Экономическая сущность и классификация активов предприятия............ 6

1.2. Управление обновлением внеоборотных активов...................................... 8

2. Анализ учета внеоборотных активов ТОО «Трансавтосус»...................... 17

2.1. Краткая характеристика предприятия ТОО «Трансавтосус»................. 17

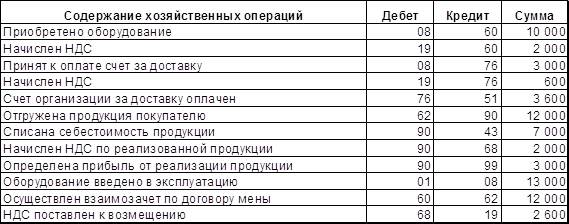

2.1.1. Учет нематериальных активов............................................................... 18

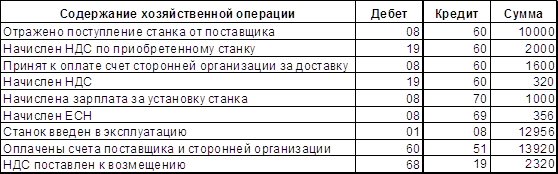

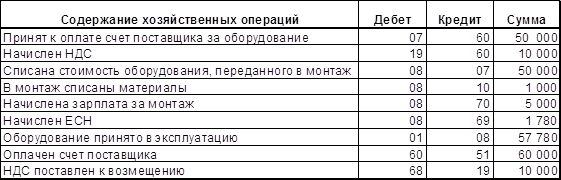

2.1.2. Учет основных средств........................................................................... 19

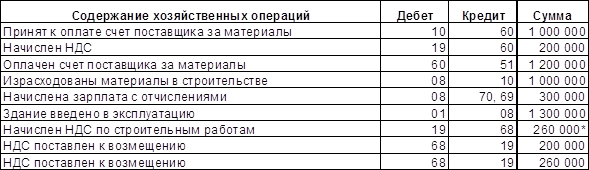

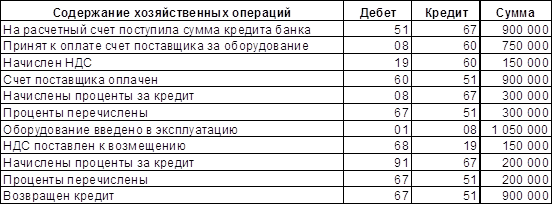

2.1.3. Учет капитального строительства.......................................................... 21

2.2. Анализ состояния активов ТОО «Трансавтосус»..................................... 22

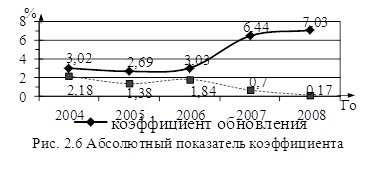

2.3. Анализ основных средств ТОО «Трансавтосус»..................................... 24

2.4. Анализ эффективности использования основных средств....................... 27

3. Разработка инвестиционной стратегии в части формирования внеоборотных активов........................................................................................................................... 28

Заключение........................................................................................................ 31

Список используемой литературы................................................................... 35

Приложение 1.................................................................................................... 36

Приложение 2.................................................................................................... 37

Приложение 3.................................................................................................... 38

Приложение 4.................................................................................................... 39

Приложение 5.................................................................................................... 40

Приложение 6.................................................................................................... 41

Введение

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов. К внеоборотным активам относятся основные средства (здания, сооружения, оборудование и т.п.), нематериальные активы (программное обеспечение, зарегистрированные товарные знаки, права на использование изобретений и т.п.), долгосрочные финансовые вложения и др.

Основные средства и нематериальные активы нуждаются в периодической модернизации и замене. Выпуск новой продукции, освоение новых рынков, расширение деятельности предприятия требуют вложения средств во внеоборотные активы. Конечно, если создается совершенно новое направление деятельности или даже происходит выделение нового направления во вновь создаваемую дочернюю организацию, инвестиции необходимо делать не только во внеоборотные, но и в оборотные активы нового предприятия. Тем не менее, для предприятия, осуществляющего вложения в уставный капитал дочерней организации, эти инвестиции являются долгосрочными финансовыми вложениями, т. е. внеоборотными активами.

У предприятия всегда есть несколько путей развития. Учитывая известный тезис о том, что мы живем в мире ограниченных ресурсов, предприятие должно осуществлять непростой выбор между возможными направлениями вложения средств. Для принятия решений в области управления внеоборотными активами используются методы экономического анализа.

Как правило, в большинстве производственных предприятий существенная часть имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений. И в этом случае для повышения эффективности выбора и осуществления управленческого решения необходимо применение экономического анализа.

Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выяснение эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов.

Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что - либо осуществиться.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Таким образом, тема курсовой работы является актуальной.

Цель курсовой работы – проанализировать учет внеоборотных активов.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть классификацию и структуру внеоборотных активов;

2. Проанализировать учет внеоборотных активов на примере предприятия ТОО «Трансавтосус»;

3. Разработать инвестиционную стратегию в части формирования внеоборотных активов.

В ходе написания данной курсовой работы была использована литература следующих авторов: Бланк И.А. Основы финансового менеджмента», Бондаренко Н.В. «Внеоборотные активы: учет, анализ, аудит», Бернстайн Л. А. Анализ финансовой отчетности, Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов, Ковалев В. В. Введение в финансовый менеджмент и другие.

1. Классификация и структура внеоборотных активов. Политика управления внеоборотными активами 1.1. Экономическая сущность и классификация активов предприятия

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями.

В состав внеоборотных активов предприятия входят следующие их виды:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Внеоборотные активы характеризуются следующими положительными особенностями:[1]

а) они практически не подвержены потерям от инфляции, а, следовательно, лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам:

1. По функциональным видам: основные средства; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения; другие виды внеоборотных активов.

2. По характеру обслуживания отдельных видов деятельности предприятия: внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы); внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы); внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы).

Похожие работы

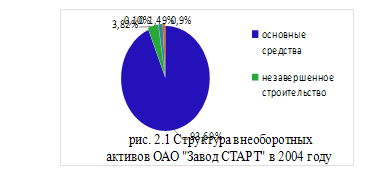

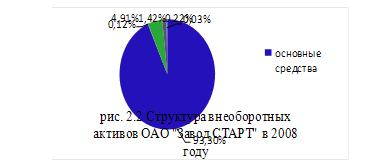

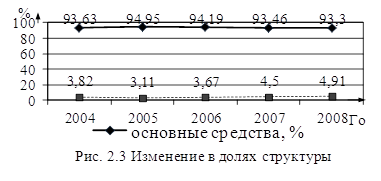

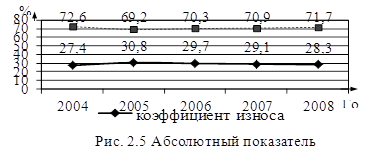

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

0 комментариев