Навигация

Анализ учета внеоборотных активов ТОО «Трансавтосус»

54231

знак

7

таблиц

4

изображения

2. Анализ учета внеоборотных активов ТОО «Трансавтосус»

2.1. Краткая характеристика предприятия ТОО «Трансавтосус»Основной целью деятельности предприятия является обеспечение города Степногорска пассажирским городским транспортом, а также предоставление грузовой и специальной техники другим предприятиям города, вывоз твердых бытовых отходов (ТБО).

Производственная мощность предприятия:

| Наименование показателя | Ед. измерения | Численное значение |

| Автобусы | шт. | 150 |

| в т.ч. микроавтобусы | шт. | 8 |

| Легковые автомашины | шт. | 21 |

| Грузовые автомашины | шт. | 84 |

| в т.ч. бортовые грузовые автомашины | шт. | 26 |

| самосвалы | шт. | 44 |

| спец.автомашины и тракторы | шт. | 58 |

| Экскаваторы | шт. | 22 |

| Бульдозеры | шт. | 6 |

| Асфальтоукладчики | шт. | 3 |

| Катки моторные | шт. | 6 |

| Авторемонтные мастерские | м2 | 9698,1 |

| Гаражи, кол-во/вместимость | шт. | 8/321 |

Среднесписочная численность работающих - 971 человек.

2.1.1. Учет нематериальных активовУчет нематериальных активов организуется ТОО «Трансавтосус» в соответствии с требованиями МСФО 38 «Нематериальные активы».

ТОО «Трансавтосус» для учета нематериальных активов применяются счета подраздела 10 Типового плана счетов, а именно, следующие синтетические счета:

101 – Лицензионные соглашения;

102 – Программное обеспечение;

103 – Патенты;

105 – Гудвилл;

106 – Прочие нематериальные активы.

Для обобщения информации о начисленной амортизации нематериальных активов используются счета подраздела 11 Типового плана счетов, а именно, следующие синтетические счета:

111 – Амортизация нематериального актива – лицензионные соглашения;

112 – Амортизация нематериального актива – программное обеспечение;

113 – Амортизация нематериального актива – патенты;

116 – Амортизация нематериального актива – прочие нематериальные активы.

Нематериальные активы поступают в организацию в результате: приобретения за деньги; создания собственными силами или силами сторонних организаций; получения в качестве вкладов в уставный капитал; получения по договору дарения и иных случаях безвозмездного получения; приобретения в обмен на иное имущество.

Списание и выбытие нематериальных активов происходит следующим образом:

Стоимость нематериальных активов списывается с баланса ТОО «Трансавтосус» в результате:

- уступки исключительных прав на объекты интеллектуальной собственности юридическому или физическому лицу;

- прекращения срока действия или аннулирования охранного документа;

- морального устаревания;

- по другим причинам.

Доходы или расходы от списания или выбытия нематериального актива Предприятие определяет как разницу между чистыми поступлениями от выбытия и балансовой стоимостью актива и признает как доход или расход в Отчете о доходах и расходах.

Если нематериальный актив обменивается на аналогичный актив, то себестоимость приобретенного актива признается равной балансовой стоимости выбывшего актива и в результате не признается никакой доход или убыток.

Нематериальный актив, который выводится из активного использования и содержится для выбытия, учитывается по его балансовой стоимости, существующей на дату его вывода из активного использования.

2.1.2. Учет основных средствМетодика и порядок учета основных средств, принадлежащих ТОО «Трансавтосус» на праве собственности, и их амортизация в бухгалтерском учете определяются в соответствии с МСФО 16 «Недвижимость, здания и оборудование». Положения МСФО 16 будут взаимодействовать с требованиями с МСФО 22 «Объединение бизнеса», МСФО 36 «Обесценение активов», МСФО 37 «Резервы, потенциальные обязательства и потенциальные активы», МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», МСФО 23 «Затраты по займам», МСФО 20 «Учет правительственных субсидий и раскрытие информации о государственной помощи», МСФО 17 «Аренда»; МСФО №40 «Инвестиционное имущество»; МСФО №41 «Сельское хозяйство».

Основные средства, приобретаемые ТОО «Трансавтосус» с целью использования в хозяйственной деятельности по назначению, отражаются в составе основных средств, а с целью перепродажи - в составе товарно-материальных запасов.

Основные средства поступают в ТОО «Трансавтосус» в результате: приобретения, сооружения и изготовления, обменных операций, получения по договору дарения и иных случаях безвозмездного получения, других поступлений.

Оценка первоначальной стоимости основных средств предприятия может быть получена из:

- суммы сделки, свидетельствующей о покупке;

- суммы обменной операции, в результате которой произошел равноценный обмен активом;

- суммы затрат по созданию актива собственными силами (материалы, рабочая сила, прочие затраты).

При оприходовании основных средств должен быть принят компонентный подход. Это означает, что при первоначальном признании необходимо распределить затраты на основные части актива и амортизацию начислять отдельно по каждой части (компоненту) основного средства. Данный порядок необходим в том случае, когда составные части данного объекта имеют разные сроки полезной службы или извлечение выгоды от использования отдельных частей происходит по различным схемам, требуя применение неодинаковых норм и методов амортизации.

Объекты основных средств выбывают из предприятия в результате:

- реализации объекта другому юридическому лицу или физическому лицу;

- списания в случае морального и (или) физического износа;

- передачи объектов основных средств в виде вклада в уставный капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи по договорам мены;

- дарения объектов основных средств;

- списания объектов основных средств, ранее сданных в долгосрочную нефинансовую аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

- если не ожидается больше никаких экономических выгод от использования или выбытия;

- по другим причинам.

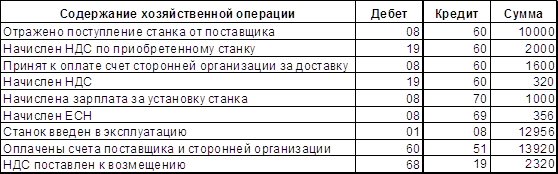

Основные средства, пришедшие в состояние непригодности и подлежащие ликвидации вследствие физического и морального износа, аварий, стихийных бедствий, нарушения нормативных условий эксплуатации, а также в связи со строительством, расширением, реконструкцией и другими причинами, списываются с баланса ТОО «Трансавтосус». Выбытие объектов основных средств оформляется соответственно Актом передачи основных средств или Актом списания основных средств.

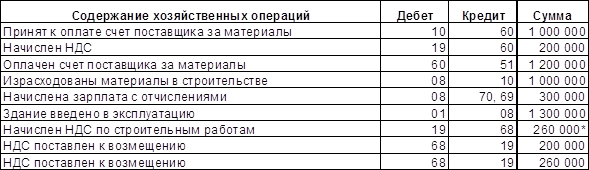

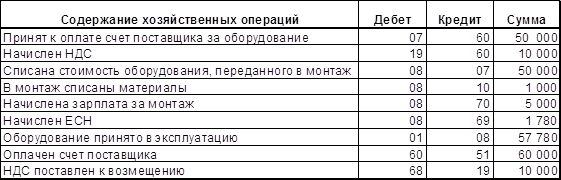

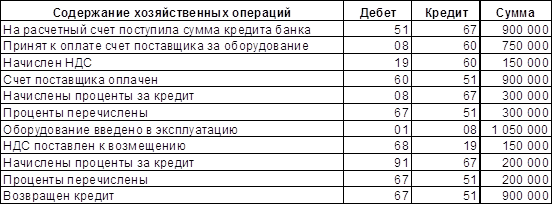

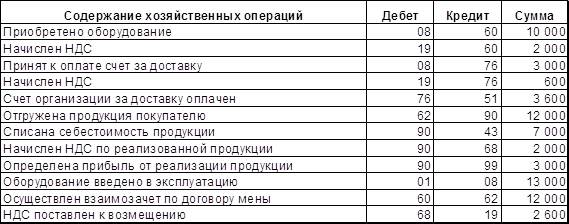

2.1.3. Учет капитального строительстваВ зависимости от того, для каких целей будет производиться строительство, ТОО «Трансавтосус» будет руководствоваться либо МСФО 16 «Основные средства», либо МСФО 11 «Договора на строительство».

Если ТОО «Трансавтосус» путем капитального строительства будет создавать актив для получения собственной экономической выгоды, связанной с ним, то для отражения операций в бухгалтерском учете необходимо руководствоваться МСФО 16 «Основные средства». ТОО «Трансавтосус» вначале капитализирует затраты по строительству, а после ввода в эксплуатацию учитывает актив в качестве основного средства.

Если ТОО «Трансавтосус» путем капитального строительства создает актив для продажи другому юридическому или физическому лицу, т.е. в целях получения дохода, то для отражения операций в бухгалтерском учете применяется МСФО 11 «Договора на строительство», так как в данном случае ТОО «Трансавтосус» выступает в роли подрядчика.

Строительство регулируется Законом Республики Казахстан «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан». Приемка построенных объектов в эксплуатацию регулируется Гражданским Кодексом Республики Казахстан и вышеуказанным Законом.

2.2. Анализ состояния активов ТОО «Трансавтосус»В процессе анализа активов в первую очередь следует изучить динамику активов, изменения в их составе и структуре и дать им оценку.

Горизонтальный анализ активов предприятия (таблица 1) показывает, что абсолютная их сумма за отчетный год уменьшилась на 14 330 тыс. тенге. Основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы – по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (Тvрп) и прибыли (Тn):

100% < Такт < Тvрп < Тn

Данное соотношение принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового положения.

На анализируемом предприятии темп роста активов 93,96% (222 514·100/236 844), объема продаж (выручки) – 96,54% (147 891·100/153 187), прибыли – 78,64% (2 845·100/3 618), то есть данное условие не выполнено:

100% > 93,96% < 96,54% > 78,64%

Первое неравенство (100% < Такт) показывает, что предприятие не наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Такт < Тvрп) свидетельствует о том, что объем продаж не растет быстрее экономического потенциала. Из этого можно сделать вывод о пониженной эффективности использования ресурсов на предприятии.

Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что предприятие приходит в упадок.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов.

Наибольший удельный вес (78,39%) в общей сумме активов предприятия приходится на иммобилизованные (внеоборотные) активы. В сравнении с началом 2006 года отмечается повышение их доли на 9,58 процентных пункта, и соответственное уменьшение доли оборотных активов. Данные изменения объясняются значительным уменьшением суммы оборотных активов предприятия на 25 501 тыс. тенге и вместе с тем повышением суммы внеоборотных активов на 11 441 тыс. тенге.

Рассмотрим более подробно изменение структуры внеоборотных активов. Анализ изменения структуры внеоборотных активов представлен в таблице 2.

Изменение величины внеоборотных активов в основном вызвано увеличением суммы незавершенного строительства на 6 719 тыс. тенге, а также увеличением основных средств на 2 838 тыс. тенге.

В целом, динамика структуры внеоборотных активов характеризуется:

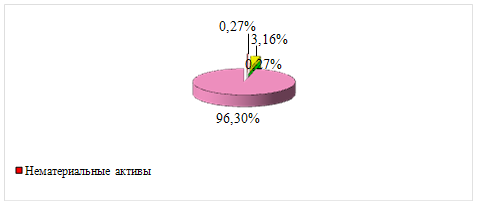

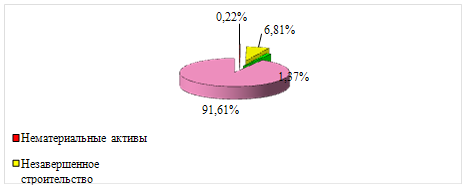

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

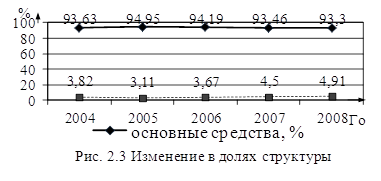

- уменьшением доли основных средств на 4,7 процентного пункта – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

Рисунок 1. Структура внеоборотных активов ТОО «Трансавтосус» на 01.01.2006г.

Рисунок 2. Структура внеоборотных активов ТОО «Трансавтосус» на 01.01.2007г.

2.3. Анализ основных средств ТОО «Трансавтосус»В состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, оборудование к установке, долгосрочные финансовые вложения и прочие[3].

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной, коммерческой и иной деятельностью.

Основные средства в денежном выражении - это основные фонды.

Составляют 2 вида балансов по основным фондам:

1. Баланс по первоначальной стоимости (остаток на начало по первоначальной стоимости плюс введено по первоначальной стоимости выбыло по первоначальной равно остаток на конец по первоначальной)

2. Баланс по полной остаточной стоимости (остаток на начало по остаточной плюс введено по первоначальной минус выбыло по остаточной плюс капитальный ремонт и модернизация минус сумма начисленной амортизации за год равно остаток на конец года по остаточной стоимости).

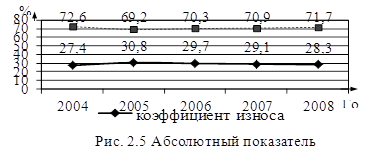

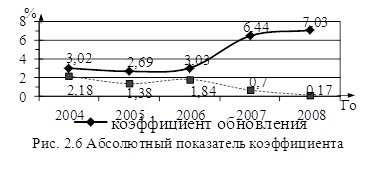

Главной задачей анализа основных производственных фондов является: определение обеспеченности предприятия и его подразделений основными средствами, а также определить уровень их использования и причины изменения их в динамике.

Кроме этого одной из задач является изучить степень использования производственной мощности предприятия и оборудования, и выявить резервы увеличения.

Анализ обычно начинают с изучения состава, структуры, динамики основных средств, их рост за анализируемый период.

По данным таблицы 3 можно сделать выводы:

Стоимость основных средств на ТОО «Трансавтосус» увеличилась в целом на 15 802 тыс. тенге, это связано со значительным увеличением транспортных средств на 10 156 тыс. тенге и зданий на 2 347 тыс. тенге.

Наибольший удельный вес в стоимости основных средств составляют транспортные средства (52,62 процентов). В составе основных средств не имеются непроизводственные средства.

Похожие работы

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

0 комментариев