Навигация

01.01.2006 года 01.01.2007 года

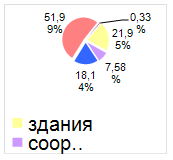

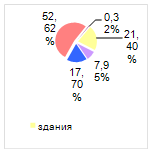

Рисунок 3. Секторная диаграмма структуры основных средств ТОО «Трансавтосус» транспорта в 2006 году

На рисунке 3 можно увидеть уменьшенные доли статьи «машины и оборудование» в общем составе основных средств, что свидетельствует о сокращении активной части основных производственных фондов предприятия в 2006 году, так же уменьшалась статья «здания» и «инвентарь». Остальные структурные составляющие, как то: «сооружения» возросли на 0,38%, а «транспортные средства» на 0,62% и даже превысили 50% всего состава ОПФ на 2,62%. Для того чтобы определить рост или снижение стоимости основных средств необходимо выявить их причины составляется баланс движения основных средств (таблица 4).

В ТОО «Трансавтосус» за анализируемый период было введено основных средств на 21 893 тыс. тенге, а выбыло на 6 091 тыс. тенге. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тыс. тенге.

2.4. Анализ эффективности использования основных средств

Для оценки эффективности использования основных фондов используются такие показатели как:

1. Фондоотдача (Фо) это отношение стоимости товарной продукции к среднегодовой стоимости основных фондов.

Этот показатель показывает сколько тенге товарной продукции получено на каждый тенге, вложенный в основные фонды. В динамике фондоотдача должна увеличиться, если фонды используются эффективно.

2. Фондоемкость (Фе) является обратным показателем фондоотдачи.

Показывает сколько копеек затрат в основных фондах содержится в каждом тенге товарной продукции. В динамике фондоемкость должна изменяться.

По данным таблицы 5 видно, что в ТОО «Трансавтосус» 01.01.2006 года 1,08 тенге затрат в основные фонды содержатся в каждом тенге товарной продукции, а на 01.01.2006 года 1,04 тенге.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам (96,9 > 94,6).

По итогам проведенного анализа внеоборотных активов ТОО «Трансавтосус» выявлено, что у данного предприятия сильно изношены основные средства.

В целях обновление основных средств и улучшения показателей фондоотдачи предприятию рекомендуется воспользоваться одним из видов заемного капитала, например, взять банковский кредит.

3. Разработка инвестиционной стратегии в части формирования внеоборотных активов

Для наиболее эффективной деятельности предприятие ТОО «Трансавтосус» привлекает источник финансирования в виде банковского кредита для приобретения:

- 2-х единиц автотранспорта стоимостью в 350 000 тенге;

- 1-ой единицы стоимостью 300 000 тенге;

сроком на 24 месяца, с равномерным ежемесячным погашением основного долга и ежемесячной выплатой процентов за пользование из расчета 20% годовых.

В первую очередь следует отметить, что для объективной оценки эффективности инвестиций следует принимать в расчет не только коммерческую выгоду, выраженную в количественном преимуществе, но и качественные особенности различных вариантов.

Для выявления наиболее привлекательного варианта привлечения источников финансирования для предприятия необходимо выявить круг приемлемых схем финансирования рассматриваемого объекта. Схемы финансирования в общем случае можно условно подразделить на следующие группы: - осуществление финансирования за счет собственных средств; - осуществление финансирования за счет заемных ресурсов; - применение смешанных схем финансирования (использование для финансирования как собственные, так и заемные ресурсы).

Альтернативные схемы:

- приобретением комплекса оборудования за собственные средства с условием единовременной оплаты в течение 3-х дней с момента получения по акту сдачи-приемки;

- привлечением для покупки банковского кредита на всю стоимость необходимого комплекса (на практике обычно выдают кредит лишь на 70 – 80% стоимости проекта) сроком на 24 месяца с равномерным ежемесячным погашением основного долга и ежемесячной выплатой процентов за пользование из расчета 20% годовых;

- использованием оборудования на условиях финансового лизинга с опционом покупки по окончании действия лизингового договора сроком на 24 месяца с равномерным ежемесячным погашением основного долга, ежемесячной платой лизингодателю из расчета 20% годовых и нулевой остаточной стоимостью (на практике остаточная стоимость может колебаться от нуля до 25% от первоначальной) по окончании действия договора; условиями лизингового договора также предусмотрено страхование от финансовых рисков в пользу лизингодателя на сумму двух наибольших оставшихся лизинговых платежей с полугодовой выплатой страхового взноса, входящего в состав лизингового платежа.

Следует рассчитать все затраты предприятия и составить график затрат для каждой схемы финансирования. График должен состоять из помесячных затрат предприятия на приобретение и сопутствующие ему затраты (например, транспортировка, оплата поручительства или монтаж оборудования), обслуживание и демонтаж (ликвидация) необходимого объекта. При составлении графиков расходов следует учитывать, что расходы на обслуживание, ремонт и ликвидацию объекта в некоторых случаях могут быть различны при использовании разных схем финансирования (например, в договоре финансового лизинга может быть предусмотрено техобслуживание объекта лизинга лизингодателем).

График предположительных расходов предприятия банковскому кредиту можно получить в коммерческом банке, в котором планируется получить кредит.

В таблице 6 отражен график затрат по кредиту.

По данному графику можно проследить, что стоимость приобретаемого объекта с учетом выплат по кредитному договору в итоге составит 1 408 800 тенге за 24 месяца.

Но нужно отметить, что при равных рыночных условиях получение оборудования в лизинг, как правило, эффективнее покупки оборудования с привлечением кредитных ресурсов.

Заключение

Основной капитал, отражаемый на счетах баланса предприятия, называют внеоборотным активом. С таких позиций внеоборотные активы — это определенная стоимостная оценка элементов основного капитала, принятая действующими условиями ведения хозяйства. В окончательном виде можно сказать, что внеоборотные активы — это совокупность фундаментальных имущественных ценностей предприятия, многократно участвующих в хозяйственной производственно-коммерческой деятельности с целью получения положительного финансового результата (прибыли).

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Внеоборотные активы относятся к слаболиквидным активам. Это означает, что они могут быть без значительных потерь конвертируемы в денежную форму только по истечении значительных промежутков времени (от полугода и выше).

К особенностям внеоборотных активов относится и то, что они плохо поддаются оперативному управлению, поскольку слабо изменчивы по структуре за короткие периоды времени.

Внеоборотные активы — это фундаментальная основа любого бизнеса. От того, как они сформированы на «старте» предприятия, как они управляются потом, как изменяется их структура и качество, насколько эффективно они используются в хозяйственном процессе, зависят в конечном итоге долгосрочные успехи или неудачи бизнеса. Следовательно, внеоборотные активы (основной капитал) требуют постоянного и грамотного управления ими, что и является важнейшей задачей финансового менеджмента.

Внеоборотные активы формируются, как правило, за счет средств учредителей (акционеров). Прирастание основного капитала может идти также, в частности, и за счет заемных средств. К тому же имущество, уже находящееся в собственности предприятия, может выступать залогом под последующие заимствования.

Каждый бизнес предполагает определенную (оптимальную) структуру внеоборотных активов (состав и количественные пропорции). Сама специфика бизнеса в определенной мере обусловливает материальную форму внеоборотных активов, их состав и структуру. Для производственных предприятий, к которым относится анализируемое предприятие ТОО «Трансавтосус», характерно преобладание в структуре внеоборотных активов основных средств.

Основные средства подразделяются на производственные и непроизводственные.

Важнейшим признаком производственных основных средств является их участие в осуществлении производственной деятельности предприятия. К производственным основным средствам относятся здания, сооружения, оборудование, машины, транспортные средства и другие объекты.

Непроизводственные основные средства - это объекты, не связанные с производственной деятельностью предприятия. К ним относятся жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т.п.

Необходимо правильно произвести разделение, так как амортизация и затраты на содержание непроизводственных объектов относятся на собственные источники, а производственных - на себестоимость.

В зависимости от степени использования основные средства подразделяются в учете на действующие, бездействующие, находящиеся в запасе, собственные и арендованные.

Задачами анализа основных средств являются:

- определение обеспеченности предприятия и его структурных подразделений основными средствами и уровня их использования по обобщающим и частным показателям;

- выявление причин изменения их уровня;

- расчет влияния использования основных средств на объем производства продукции и другие показатели;

- изучение степени использования производственной мощности предприятия и оборудования;

- установление резервов повышения эффективности использования основных средств.

Был рассмотрен период деятельности ТОО «Трансавтосус» с 01.01.2006г. по 01.01.2007г. При этом использовалась бухгалтерская отчетность предприятия за 1 год.

Анализ показал следующее. Доля внеоборотного капитала в составе имущества организации за рассматриваемый период увеличилась на 9,8%. В составе внеоборотного капитала не произошло значительных изменений. Основные средства занимают подавляющую долю внеоборотных активов предприятия.

Динамика структуры внеоборотных активов, за анализируемый период, характеризуется:

- увеличением доли незавершенного строительства с 3,16% до 6,8%;

- снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

- уменьшением доли основных средств на 4,7 процентного пункта – с 96,3% до 91,6%;

- увеличение доли отложенных налоговых активов на 1,13%.

В ТОО «Трансавтосус» за анализируемый период было введено основных средств на 21 893 тыс. тенге, а выбыло на 6 091 тыс. тенге. На предприятии ежемесячно начисляется амортизация, годовая норма амортизации составляет 148 009 тыс. тенге.

Темп роста фондоотдачи по основным средствам превышает аналогичный показатель по внеоборотным активам (96,9 > 94,6).

В целом, анализ использования внеоборотных активов ТОО «Трансавтосус» показал, что менеджменту предприятия для повышения объема производства предстоит столкнуться с проблемой старения и выбытия основных средств. Поэтому уже сейчас необходимо готовиться к модернизации и вводу в строй новых объектов основных средств.

В данной курсовой работе приведены методы расчета и оценки привлекательности инвестиционных вложений во внеоборотные активы. Одним из таких проектов может быть привлечение банковского кредита. Его реализация поможет в обновлении основных средств предприятия.

Список используемой литературы

1. Бланк И.А. Основы финансового менеджмента», К.: Издательство «Ника-Центр», 2003.

2. Бондаренко Н.В. и др. «Внеоборотные активы: учет, анализ, аудит» Учебн. Пособие. –М.: Издательство: Финансы и статистика, 2003.

3. Бернстайн Л. А. Анализ финансовой отчетности: Пер. с англ. / Научн. ред. перевода чл.-корр. РАН И. И. Елисеева. Гл. ред. серии проф. Я. В. Соколов. М.: - Финансы и статистика, 2002.

4. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. / Под ред. Л. П. Белых. М.: Банки и биржи, ЮНИТИ, 1997.

5. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003.

6. Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003.

7. Ковалев В. В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2001.

8. Ковалев В. В., Уланов В. А. Курс финансовых вычислений. М.: Финансы и статистика, 1999.

9. Ли Ч., Финнерти Дж. Финансы корпораций: теория, методы и практика: Пер. с англ. М.: Инфра-М, 2000.

10. Финансовый менеджмент. Под ред. Берзон Н.И. –М., Академия. 2003.

Таблица 1. Горизонтальный и вертикальный анализ активов ТОО «Трансавтосус» за 2006 год

| Показатель | Сумма в тыс.тенге | Удельный вес в % | Изменения | |||

| 01.01.2006 | 01.01.2007 | 01.01.2006 | 01.01.2007 | Сумма | Удельный вес | |

| Внеоборотные активы | 162 993 | 174 434 | 68,81 | 78,39 | 11 441 | 9,58 |

| Оборотные активы | 73 851 | 48 080 | 31,19 | 21,61 | - 25 501 | - 9,58 |

| Итого | 236 844 | 222 514 | 100 | 100 | - 14 330 | - |

![]() Приложение 2

Приложение 2

Таблица 2. Анализ изменения структуры внеоборотных активов ТОО «Трансавтосус» за 2006 год

| Показатель | Сумма тыс.тенге | Удельный вес | Изменения | |||

| 01.01.2006 | 01.01.2007 | 01.01.2006 | 01.01.2007 | Сумма | Удельный вес | |

| Нематериальные активы | 444 | 377 | 0,27 | 0,22 | - 67 | - 0,05 |

| Основные средства | 156 955 | 159 793 | 96,3 | 91,6 | 2 838 | - 4,7 |

| Незавершенное строительство | 5 156 | 11 875 | 3,16 | 6,8 | 6 719 | 3,64 |

| Отложенные налоговые активы | 438 | 2 389 | 0,27 | 1,38 | 1 951 | 1,13 |

| Внеоборотные активы всего | 162 993 | 174 434 | 100 | 100 | 11 441 | - |

![]() Приложение 3

Приложение 3

Таблица 3. Состав и структура основных средств ТОО «Трансавтосус» за 2006 год

| Группы основных средств | 01.01.2006г. | 01.01.2007г. | Изменения +,- | |||

| Тысяч тенге | Удельный вес, % | Тысяч тенге | Удельный вес, % | Тысяч тенге | Удельный вес, % | |

| Здания | 64 104 | 21,95 | 65883 | 21,4 | 1779 | - 0,55 |

| Сооружения | 22 121 | 7,57 | 24468 | 7,95 | 2347 | 0,38 |

| Машины и оборудование | 52 981 | 18,14 | 54485 | 17,7 | 1504 | - 0,44 |

| Транспортные средства | 151818 | 52,0 | 161974 | 52,62 | 10156 | 0,62 |

| Производственный и хозяйственный инвентарь | 976 | 0,34 | 992 | 0,33 | 16 | - 0,01 |

| Итого: | 292000 | 100 | 307802 | 100 | 15802 | - |

![]() Приложение 4

Приложение 4

Таблица 4. Баланс движения основных средств ТОО «Трансавтосус» за 2006 год

| Показатель | Наличие на 01.01.2006 | Поступило | Выбыло | Наличие на 01.01.2007 | Амортизация ОС | |

| Наличие на 01.01.2006 | Наличие на 01.01.2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Здания и сооружения | 86 225 | 4 126 | - | 90 351 | 31 020 | 32 992 |

| Машины, оборудование и транспортные средства | 204 799 | 17 572 | 5 912 | 216 459 | 103 519 | 114 426 |

| Производственный и хозяйственный инвентарь | 976 | 195 | 179 | 992 | - | - |

| Другие ОС | - | - | - | - | 506 | 591 |

| Итого: | 292 000 | 21 893 | 6 091 | 307 802 | 135 045 | 148 009 |

![]() Приложение 5

Приложение 5

Таблица 5. Эффективность использования основных средств ТОО «Трансавтосус» за 2006 год

| Показатель | 2005г. | 2006г. | Изменения | Темп роста,% |

| Выручка, тыс. тенге | 153 187 | 147 891 | - 5 296 | 96,54 |

| Среднегодовая стоимость внеоборотных активов, тыс. тенге | 163 841 | 168 713,5 | 4 872,5 | 102,9 |

| Среднегодовая стоимость основных средств, тыс. тенге | 159 314,5 | 158 374 | - 9 405 | 99,4 |

| Фондоотдача по внеоборотным активам | 0,93 | 0,88 | - 0,08 | 94,6 |

| Фондоотдача по основным средствам | 0,96 | 0,93 | - 0,03 | 96,9 |

| Фондоемкость по внеоборотным активам | 1,08 | 1,14 | 0,06 | 105,6 |

| Фондоемкость по основным средствам | 1,04 | 1,08 | 0,04 | 103,8 |

![]() Приложение 6

Приложение 6

Таблица 6. График погашения платежей по кредитному договору

| Периодичность платежа | Непогашенная задолженность | Банковские проценты | Комиссия банка за предоставление кредита | Погашение задолженности | Платеж по кредитному договору | |

| Единовременная | Ежемесячная | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь, 2006 | 1 000 000 | 17 000 | 4 000 | 2 000 | 41 667 | 64 667 |

| Февраль, 2006 | 958 333 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Март, 2006 | 916 666 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Апрель, 2006 | 874 999 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Май, 2006 | 833 332 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июнь, 2006 | 791 665 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июль, 2006 | 749 998 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Август, 2006 | 708 331 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Сентябрь,2006 | 666 664 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Октябрь, 2006 | 624 997 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Ноябрь, 2006 | 583 330 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Декабрь, 2006 | 541 663 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Январь, 2007 | 499 996 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Февраль, 2007 | 458 329 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Март, 2007 | 416 662 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Апрель, 2007 | 374 995 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Май, 2007 | 333 328 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июнь, 2007 | 291 661 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Июль, 2007 | 249 994 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Август, 2007 | 208 327 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Сентябрь, 2007 | 166 660 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Октябрь, 2007 | 124 993 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Ноябрь, 2007 | 83 326 | 17 000 | 2 000 | 41 667 | 60 667 | |

| Декабрь, 2007 | 41 659 | 9 000 | 2 000 | 41 659 | 52 659 | |

| Итого: | 400 000 | 4 000 | 48 000 | 1 000 000 | 1 408 800 | |

[1] Бланк И.А. Основы финансового менеджмента», К.: Издательство «Ника-Центр», 2003

[2] Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003

[3] Ли Ч., Финнерти Дж. Финансы корпораций: теория, методы и практика: Пер. с англ. М.: Инфра-М, 2000

Похожие работы

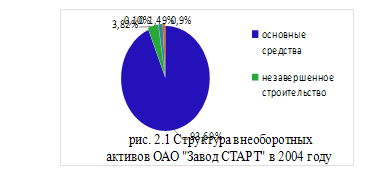

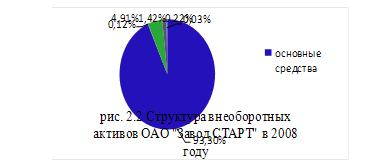

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

0 комментариев