Основные показатели финансово-хозяйственной деятельности ООО «Управдом-Сервис» за 1 и 2 полугодия 2007 года и 1 полугодие 2008 года

Анализ ликвидности баланса и платежеспособности предприятия

Оценка финансовой устойчивости предприятия как основы его платежеспособности

Анализ ликвидности и платежеспособности предприятия

Прогнозирование платежеспособности и пути ее улучшения

Навигация

Оценка финансовой устойчивости предприятия как основы его платежеспособности

Анализ ликвидности баланса предприятия

33429

знаков

10

таблиц

0

изображений

2.1 Оценка финансовой устойчивости предприятия как основы его платежеспособности

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение хозяйствующего субъекта. Финансовая устойчивость характеризуется системой абсолютных и относительных показателей.

Один из них – стоимость чистых активов (ЧА), которая не должна быть меньше стоимости уставного капитала (УК) организации.

Как видно из таблицы 3, стоимость ЧА во всех рассматриваемых периодах гораздо выше стоимости УК.

Коэффициент автономии – характеризует удельный вес собственных средств в общей сумме источников финансирования и определяется как отношение итога раздела 3 баланса, т.е. собственных средств к валюте баланса.

По состоянию на 30 июня 2008 года коэффициент автономии равен:

1161 / 2565 = 0,453

Учитывая, что максимальное значение этого коэффициента единица, делаем вывод о том, что автономия сравнительно небольшая.

Коэффициент финансовой зависимости обратен коэффициенту автономии и означает, насколько активы финансируются за счет заемных средств. Рассчитывается по формуле: валюта баланса / собственный капитал.

По состоянию на 30 июня 2008 года коэффициент финансовой зависимости равен:

2565 / 1161 = 2,209

Учитывая, что минимальное значение этого коэффициента единица, делаем вывод о том, что финансовая зависимость значительная.

Коэффициент, характеризующий соотношение заемного и собственного капитала. По состоянию на 30 июня 2008 года этот коэффициент равен:

1404 / 1161 = 1,209

Заемный капитал превышает собственный в 0,209 раза.

Собственный оборотный капитал (СОК) составляет разницу между собственным капиталом (СК) и внеоборотными активами (ВА).

По состоянию на 30 июня 2008 года этот показатель равен: 1161 – 180 = 981 тыс. руб.

Коэффициент обеспеченности собственным оборотным капиталом – это отношение СОК к величине оборотных активов (ОА).

По состоянию на 30 июня 2008 года этот показатель равен: 981 / 2385 = 0,411, что превышает нормативное значение, равное 0,1.

Коэффициент маневренности собственного капитала показывает, какая часть капитала подвижна. Он рассчитывается как отношение СОК к СК:

По состоянию на 30 июня 2008 года этот показатель равен: 981 / 1161 = 0,845, что гораздо выше нормативного значения, равного 0,5.

Коэффициент устойчивого финансирования определяется как отношение суммы СК и долгосрочных обязательств (ДО) к общей сумме активов.

По состоянию на 30 июня 2008 года этот показатель равен: 1161 / 2565 = 0,453, что равняется коэффициенту автономии, т.к. долгосрочных обязательств у организации нет.

Коэффициент инвестирования показывает, какова доля собственного капитала в величине внеоборотных активов и определяется по формуле: СК / ВА.

По состоянию на 30 июня 2008 года этот показатель равен: 1161 / 180 = 6,45.

Это говорит о том, что ВА полностью сформированы за счет собственного капитала и собственный капитал в 6,45 раза превышает стоимость ВА.

Коэффициент обеспеченности запасов нормальными источниками финансирования. Определяется как отношение суммы СОК и кредитов банков на ТМЦ к величине запасов.

По состоянию на 30 июня 2008 года этот показатель равен: 981 / 406 = 2,416

Если значение этого коэффициента более единицы, то говорят о том, что финансовая устойчивость абсолютная.

2.2 Анализ имущества и источников его формирования

Итак, на основе данных финансовой отчетности (формы N 1 "Бухгалтерский баланс") проведем анализ имущества предприятия и источников его формирования. Поскольку форма балансового отчета достаточно подробна, преобразуем ее в так называемый агрегированный аналитический баланс, актив и пассив которого проанализируем отдельно (таблицы 4 и 5).

Таблица 4 - Актив аналитического баланса ООО " Управдом-Сервис "

| Статьи актива | Сумма, тыс. руб. | Удельный вес, % | Отклонение | Темпы, % | |||||

| Название | Обозначение | На | На | На | На | В абсолютных | В удельном | Роста | Прироста |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 (4) - (3) | 8 (6) - (5) | 9 (4)/(3) x | 10 (7)/(3) x 100 |

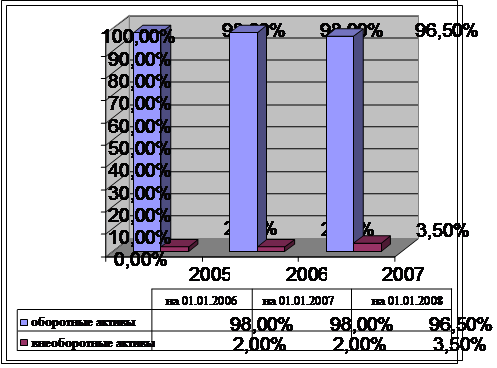

| 1. Внеоборотные | FА | 212 | 180 | 7,95 | 7,02 | -32 | -0,93 | 84,91 | -15,09 |

| 2. Оборотные | CA | 2456 | 2385 | 92,05 | 92,98 | -71 | 0,93 | 97,11 | -2,89 |

| 2.1. Запасы и | Z | 251 | 406 | 9,40 | 15,83 | 155 | 6,43 | 161,75 | 61,75 |

| 2.2. НДС по | T | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| 2.3. Денежные | Ra | 2205 | 1979 | 82,65 | 77,15 | -226 | -5,5 | 89,75 | -10,25 |

| 2.3.1. Денежные | R1a | 496 | 120 | 18,59 | 4,68 | -376 | -13,91 | 24,19 | -75,81 |

| 2.3.2. Дебиторская | R2a | 1709 | 1859 | 64,06 | 72,47 | 150 | 8,41 | 108,78 | 8,78 |

| 2.3.3. Прочие | R3a | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| Итого: | BA | 2668 | 2565 | 100 | 100 | -103 | 0,00 | 96,14 | -3,86 |

Из таблицы 4 видно, что стоимость активов ООО «Управдом-Сервис» за 1 полугодие 2008 г. уменьшилась на 103 тыс. руб., или на 3,86%. Согласно официальным данным, инфляция за 1 полугодие 2008 г. составила 8,7%. Это значит, что темп падения стоимости активов ООО в действительности еще больше и составляет 12,56%.

Снижение стоимости активов произошло за счет уменьшения денежных средств на 376 тыс. руб., или на 75,81%, а также за счет уменьшения стоимости внеоборотных активов на 32 тыс. руб., или на 15,09%.

Наибольшее опасение вызывает снижение денежных средств, поскольку оно может свидетельствовать о сокращении притока денег в компанию и перетекании их в разряд дебиторской задолженности. С другой стороны, излишние денежные средства могут говорить о неумении управлять ими, что ведет к недополучению доходов. Оценить ситуацию адекватно поможет анализ ликвидности и детализированный анализ денежных потоков. Поскольку у анализируемого предприятия большая часть вложена в оборотные активы (92,05% на начало и 92,98% на конец периода), наибольшее внимание руководство должно уделять именно оборотному капиталу.

Однако в статье "Дебиторская задолженность" имеет место прирост на 150 тыс. руб., и в статье "Запасы и затраты" на 155 тыс. руб. Доля этих статей в структуре активов также значительно выросла: на 8,41% и 6,43% соответственно. Причинами изменений могут быть как активизация производственной и сбытовой деятельности, так и проблемы в управлении дебиторской задолженностью (излишняя лояльность кредитной политики компании) и запасами (затоваривание). Вывод о реальном положении дел можно сделать при глубоком анализе соответствующих статей и их взаимосвязи с деловой активностью компании.

В абсолютном выражении прирост оказался гораздо меньше, чем снижение по другим статьям оборотных активов, но в относительном выражении составил соответственно 8,78; и 61,75%.

Рассмотрим пассивную часть баланса (таблица 5).

Таблица 5 - Пассив аналитического баланса ООО «Управдом-Сервис»

| Статьи пассива | Сумма, | Удельный | Отклонение | Темпы, % | |||||

| Название | Обозначение | На | На | На | На | В абсолютных | В удельном | Роста | Прироста |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 (4) - (3) | 8 (6) - (5) | 9 (4)/(3) x100 | 10 (7) / (3) x 100 |

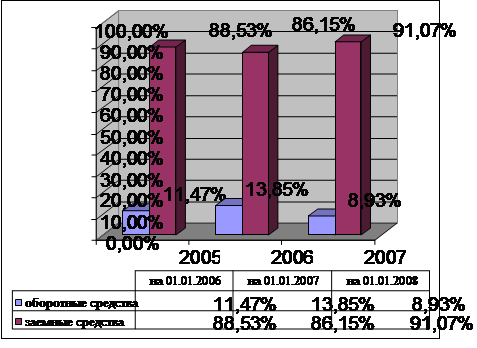

| 1. Источники | E | 1593 | 1161 | 59,71 | 45,26 | -432 | -14,45 | 72,88 | -27,12 |

| 2. Кредиты банков | D | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| 2.1.Долгосрочные кредиты банков и займы | D1 | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| 2.2. Краткосрочные | D2 | 0 | 0 | 0 | 0 | 0 | 0 | - | - |

| 3. Расчеты с | Rp | 1075 | 1404 | 40,29 | 54,74 | 329 | 14,45 | 130,6 | 30,6 |

| 3.1. Расчеты с | R1p | 1037 | 1043 | 38,87 | 40,66 | 6 | 1,79 | 100,58 | 0,58 |

| 3.2. Прочие | R2p | 38 | 361 | 1,42 | 14,08 | 323 | 12,66 | 950,0 | 850,0 |

| Итого: | BP | 2668 | 2565 | 100 | 100 | -103 | 0,00 | 96,14 | -3,86 |

Анализ источников средств ООО «Управдом-Сервис» показывает, что собственный капитал составляет большую часть пассивов на начало периода, однако к концу периода доля этого источника снижается с 59,71 до 45,267%, а в абсолютном выражении снижение составило 432 тыс. руб. Существенно увеличивается доля прочих краткосрочных обязательств: +12,66% от суммарной величины источников. Также увеличилась кредиторская задолженность на 1,79%.

Похожие работы

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... деятельности предприятия, к которым можно отнести следующие : $ Анализ должен базироваться на использовании системы конкретных показателей, характеризующих финансово - хозяйственную деятельность предприятия в целом и ее отдельные стороны. $ Анализ может осуществляться двумя путями : - от общего к частному - дедуктивный ( финансово - экономический ), - от частного к общему - ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

0 комментариев