Основные показатели финансово-хозяйственной деятельности ООО «Управдом-Сервис» за 1 и 2 полугодия 2007 года и 1 полугодие 2008 года

Анализ ликвидности баланса и платежеспособности предприятия

Оценка финансовой устойчивости предприятия как основы его платежеспособности

Анализ ликвидности и платежеспособности предприятия

Прогнозирование платежеспособности и пути ее улучшения

Навигация

Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности баланса предприятия

33429

знаков

10

таблиц

0

изображений

2.3 Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности и платежеспособности основан на сопоставлении активной и пассивной частей баланса. Если говорить о ликвидности отдельного актива, она определяется скоростью его превращения в деньги без существенной потери в стоимости. Чем выше эта скорость, тем ликвиднее актив. Ликвидность баланса определяется сбалансированностью активов и пассивов по срокам. Для проведения анализа ликвидности статьи активов группируют по степени ликвидности - от наиболее быстро превращаемых в деньги к наименее. Пассивы группируют по срочности оплаты обязательств. Типичная группировка представлена в таблице 6.

Таблица 6 - Группировка активов и пассивов баланса для проведения анализа ликвидности

| Активы | Пассивы | ||||

| Название группы | Обозначение | Состав | Название группы | Обозначение | Состав |

| Наиболее | А1 | Денежные средства (стр. 260), краткосрочные финансовые вложения (стр. 250) | Наиболее срочные обязательства | П1 | Кредиторская задолженность (стр. 620), задолженность перед участниками (учредителями)по выплате доходов(стр.630), Прочие краткосрочные обязательства (стр. 660) |

| Быстро | А2 | Дебиторская | Краткосрочные | П2 | Краткосрочные |

| Медленно | А3 | Запасы | Долгосрочные | П3 | Долгосрочные |

| Трудно | А4 | Внеоборотные | Постоянные | П4 | Источники |

| Итого | BA | А1 + А2 + | Итого пассивы | BP | П1 + П2 + П3 + |

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия. Абсолютно ликвидный баланс одновременно удовлетворяет следующим условиям: А1 >= П1, А2 >= П2, А3 >= П3, А4 >= П4.

Выполнение всех условий свидетельствует о том, что ликвидные активы предприятия покрывают его обязательства и собственных источников достаточно для формирования внеоборотных активов (что является проявлением финансовой устойчивости). В случае недостаточности наиболее ликвидных активов для покрытия наиболее срочных обязательств, проверяют выполнение следующего условия: А1 + А2 >= П1 + П2, А3 >= П3, А4 <= П4.

Выполнение перечисленных условий свидетельствует о нормальной ликвидности предприятия.

Проанализируем ликвидность баланса ООО «Управдом-Сервис». Поскольку дебиторская задолженность предприятия носит краткосрочный характер, а запасами являются строительные и сантехнические материалы для ремонта жилищного фонда, которые не отличаются высокой ликвидностью, будем использовать стандартный подход к группировке активов и пассивов (таблица 7).

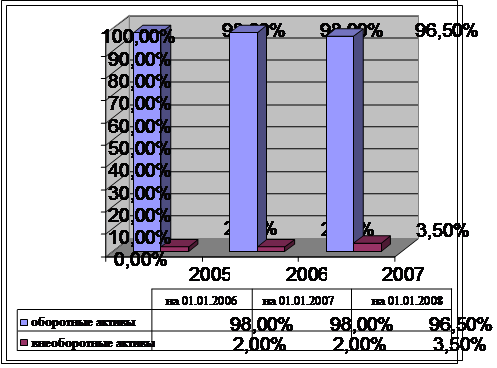

Таблица 7 - Группировка активов и пассивов баланса ООО «Управдом-Сервис»

| Активы | Пассивы | Соотношения | Платежный излишек или недостаток | ||||||

| Группа | На начало периода | На конец периода | Группа | На начало периода | На конец периода | На начало | На конец | На начало | На конец периода |

| А1 | 496 | 120 | П1 | 1037 | 1134 | 496 < 1037 | 120 < 1134 | -541 | -1014 |

| А2 | 1709 | 1859 | П2 | 0 | 0 | 1709 > 0 | 1859 > 0 | +1709 | +1859 |

| А3 | 251 | 406 | П3 | 0 | 0 | 251 > 0 | 406 > 0 | +251 | +406 |

| А4 | 212 | 180 | П4 | 1631 | 1431 | 212 < 1631 | 180 < 1431 | -1419 | -1251 |

| BA | 2668 | 2565 | ВР | 2668 | 2565 | Нормальная | Нормальная | ||

Таблица 7 свидетельствует о нормальной ликвидности баланса ООО «Управдом-Сервис».

Кроме абсолютных показателей ликвидности, выделяют также коэффициенты ликвидности, расчет которых и нормативные значения представлены в таблице 8.

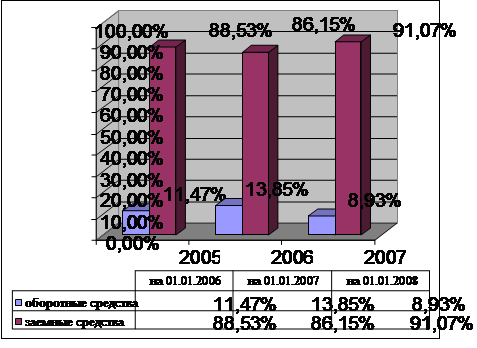

Таблица 8 - Коэффициенты ликвидности ООО «Управдом-Сервис»

| Обозначение | Название | Расчет | На начало | На конец | Нормативные |

| КЛ1 | Коэффициент | А1 / (П1 + П2) | 0,478 | 0,106 | >=0,2 |

| КЛ2 | Коэффициент | (А1 + А2) / (П1 + П2) | 2,126 | 1,745 | 0,5 – 1,0 |

| КЛ3 | Коэффициент | (А1 + А2 + | 2,368 | 2,103 | >=2 |

Коэффициент абсолютной ликвидности показывает, какую часть наиболее срочных обязательств (кредиторской задолженности и краткосрочных кредитов и займов) предприятие может покрыть за счет наиболее ликвидных активов - денежных средств и краткосрочных финансовых вложений.

Коэффициент промежуточного покрытия дает представление о возможности оплаты краткосрочного долга не только наиболее ликвидными активами, но и за счет дебиторской задолженности. Поскольку "дебиторка" не может быть превращена в деньги мгновенно, данный коэффициент характеризует ликвидность в пределах цикла оборачиваемости дебиторской задолженности - 1 - 3 месяцев (в зависимости от специфики деятельности).

Коэффициент текущей ликвидности показывает покрытие краткосрочной задолженности предприятия всеми оборотными активами и дает представление о среднесрочной платежеспособности. Нормативные значения, приведенные в последнем столбце, носят рекомендательный характер и для разных сфер и отраслей могут существенно отличаться.

У ООО «Управдом-Сервис» наблюдается недостаток денежных средств по состоянию на конец периода, и, как видно из результатов анализа активов и таблицы 8, в дебиторской задолженности сосредоточена самая большая часть активов предприятия. Большая «дебиторка» обусловлена спецификой деятельности в сфере ЖКХ. Что касается ликвидности, можно признать, что она нормальна для предприятий данной сферы деятельности.

Похожие работы

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... деятельности предприятия, к которым можно отнести следующие : $ Анализ должен базироваться на использовании системы конкретных показателей, характеризующих финансово - хозяйственную деятельность предприятия в целом и ее отдельные стороны. $ Анализ может осуществляться двумя путями : - от общего к частному - дедуктивный ( финансово - экономический ), - от частного к общему - ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

0 комментариев