Сутність, види та особливості застосування банківських платіжних карток як кредитно-розрахункового інструменту

Основні елементи і учасники системи карткових розрахунків та їх взаємодія

Організація роботи комерційних банків щодо обслуговування клієнтів за допомогою пластикових карток

Аналіз банківських операцій з використанням пластикових карток внутрішньодержавних та міжнародних платіжних систем

Позиціонування та послуги ХФ АКІБ “УкрСиббанк” “ХРУ” на ринку пластикових карток

Створення та необхідність впровадження Національної системи масових електроних платежів

Міжнародний досвід та перспективи на Україні розвитку та застосування кредитних карток як сучасного інструменту безготівкового обігу

Місце операцій з пластиковим картками в Інтернет-просторі України

Перспективи розвитку сучасних інформаційних систем і технологій

Техніка безпеки

Навигация

Позиціонування та послуги ХФ АКІБ “УкрСиббанк” “ХРУ” на ринку пластикових карток

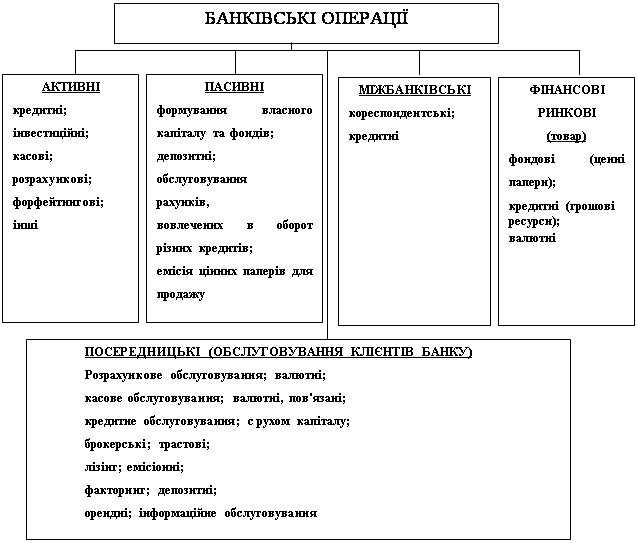

Банківські операції з пластиковими картками

198170

знаков

3

таблицы

16

изображений

2.3 Позиціонування та послуги ХФ АКІБ “УкрСиббанк” “ХРУ” на ринку пластикових карток.

2007 рік став для АКІБ “УкрСиббанк” роком активного впровадженяя платіжних карток, був створений і узгоджений з НБУ локальний платіжний проект банку – платіжна система “ГЕО”, яка базується на використанні мікропроцесорних карток з високим рівнем безпеки і надійності. Метою реалізації цього проекту є надання своїм клієнтам більш вигідних умов обслуговування в порівнянні з міжнародними платіжними системами, а також розширення спектру банківських послуг.

Картка ГЕО є надійним і перспективним продуктом для клієнтів банку. Сьогодні – це, перш за все, інструмент для отримання заробітної платні, але технологія платіжної системи “ГЕО” збудована таким чином, що по мірі розвитку необхідної інфраструктури, клієнтам буде пропонуватися весь набір операцій по пластиковій картці. Система з успіхом функціонує у вісьмох філіях банку: в Києві, Харкові, Черкасах, Дніпропетровську, Кривому Розі, Миколаєві, Северодонецьку та Полтаві. На базі карток “ГЕО” були реалізовані зарплатні проекти на таких великих промислових підприємтсвах України як ВАТ “АЗОТ” (м.Черкаси), ВАТ “Північний гірничо-збагачувальний комбінат” (м.Кривий Ріг), ВАТ “Дніпровський металургійний комбінат ім.Ф.Дзержинського” та інші клієнти банку [84].

Технологічним партнером АКІБ “УкрСиббанк” у цьому проекті виступила австрійська фірма “BGS Smartcard Systems AG”, яка має великий досвід реалізації подібних проектів у країнах СНД і в усьому світі. Обрана технологія базується на стандарті UEPS, який запатентований французькою фірмою NET1. робота з цим проектом провадилася за умов дотримання всіх ліцензійних угод.

Платіжна система “ГЕО” є функціонально повним комплексом засобів вирішальної задачі емісії й обслуговування карток, захисту інформації, ведення карткових рахунків клієнтів. При цьому підтримується можливість здійснення по рахунках широкого списку операцій:

ü поповнення рахунка готівковим і безготівковим шляхом,

ü одержання по картці готівки (у тому числі й у банкоматах),

ü використання картки як засобу платежу.

Платіжною системою здійснюється формування бухгалтерських документів по карткових операціях, а також необхідні електронні і паперові документи для проведення міжфіліальних розрахунків.

Основу ПС “ГЕО” складають: Головний Центр Емісії ПС “ГЕО” і банки-учасники ПС “ГЕО”.

Головний Центр Емісії (ГЦЕ) ПС “ГЕО” - підрозділ ГБ АКІБ “Укрсиббанк”, що має у своєму розпорядженні комплекс програмно-технічних засобів, які забезпечують запис на всі картки. ГЦЕ здійснює первинну емісію карток, веде контроль виконання загальних правил роботи системи, здійснює включення/виключення Учасників, веде централізовану нормативно-довідкову інформацію.

Банк-учасник ПС “ГЕО” - банківська установа, філія АКІБ “Укрсиббанк” відкриває і веде рахунки клієнтів, приймає від клієнтів і зберігає на їхніх рахунках грошові кошти, видає клієнтам і обслуговує картки. Приєднаним банком-учасником вирішуються функції аналогічні банкові-учасникові, але при цьому використовується база даних банку-учасника.

Обслуговування карт клієнтів платіжної системи виконується набором програмно-технічних засобів, які застосовуються структурними підрозділами банку.

Операційний пункт - структурний підрозділ банку-учасника, в якому безпосередньо виробляється персональне обслуговування клієнтів - власників карток платіжної системи. Технічні засоби операційного пункту завжди працюють у режимі on-line з'єднання з центральною частиною системи банку-учасника. Операційний пункт виконує наступні функції:

ü заключення договорів із клієнтами;

ü реєстрація клієнтів у системі “ГЕО”;

ü відкриття клієнтських рахунків у системі “ГЕО”;

ü персоналізация і видача карток клієнтам;

ü виконання прибуткових/видаткових операцій по рахунках клієнтів у готівковій/безготівковій формі;

ü завантаження на клієнтські картки коштів з рахунку;

ü завантаження коштів із закритого залишку картки (захищеного паролем клієнта) на відкритий (не захищений паролем клієнта);

ü інкасація карток касирів і банкоматів із записом стоп-листа;

ü продовження терміну дії карток;

ü розблокування карток клієнтів;

ü закриття клієнтських карток;

ü закриття клієнтських рахунків;

ü зміна паролів картки клієнта;

ü одержання довідки по картці клієнта;

ü одержання довідки про операції клієнта.

Пункт видачі готівки - підрозділ платіжної системи, що робить обслуговування клієнтів у режимі off-line стосовно банку-учасника з використанням терміналів. Пунктом видачі готівки виконуються в системі наступні операції:

ü видача готівки з карток клієнтів;

ü завантаження коштів із закритого залишку картки (захищеного паролем клієнта) на відкритий (не захищений паролем клієнта);

ü зміна пароля картки клієнта;

ü одержання довідки про картку клієнта;

ü завантаження на картку невідображених коштів карткового рахунка (при наявності телефонної лінії зв'язку);

ü інкасація карток касирів і банкоматів із записом стоп-листа (при наявності телефонної лінії зв'язку).

Банкомат - програмно-технічний засіб, що забезпечує видачу готівки по картках платіжної системи “ГЕО”. У процесі обслуговування клієнтів здійснюється списання коштів із клієнтських карток. При цьому на термінальну картку банкомату заносяться електронні чеки по проведених операціях. Банкомат виконує в платіжній системі наступні функції:

ü видача готівки з карток клієнтів;

ü завантаження коштів із закритого залишку картки на відкритий;

ü зміна пароля картки клієнта;

ü одержання довідки про картку клієнта;

ü одержання довідки по рахунку клієнта;

ü завантаження на картку невідображених коштів карткового рахунка;

Пункт групового самообслуговування (ПГС) - надає можливість клієнтам виконувати в платіжній системі “ГЕО” операції в режимі самообслуговування.

Для більш детального аналізу впровадженння та стану проекту в напрямку розширення інфраструктури і збільшення випуску карток, розлянемо дані додатку Л, щодо роботи АКІБ “УкрСиббанк”.

Кількість емітованих пластикових карток платіжної системи “ГЕО” на 01.01.2008 року збільшилась порівняно з попереднім періодом з 12606 на 35045 штук і склала 47651 штук

Основну частку в загальному обсязі емітованих карток займають зарплатні проекти - 45754 штук (96 %) проти 12554 штук (99,59%), виходячи з цих даних можна сказати, що частка зарплатних карток в загальному обсязі емітованих карток зменшилася на 3,59 %. Питому вагу в загальному обсязі емітованих карток займають: Кривий Ріг 14055 штук (29,5%) проти 4658 штук (36,95%); Дніпропетровськ – 12285 штук (25,78%) проти 3368 (26,72%); Черкаси – 12197 штук (25,595%) проти 3350 (26,59%).

Порівнюючи дані на 01.01.2008 випуску інших пластикових карток можна сказати про те, що їх кількість збільшилась на 1828 штук з 52 (0,41%) до 1880 (3,95%) це свідчить про те, що населення стає більш активнішим, починає розуміти всі переваги користування пластиковими картками в тому числі карткою “ГЕО”, а саме отримувати готівку зі своєї картки в банкоматах та пунктах видачі готівки у відділеннях банку; отримувати додатковий дохід від депозитних відсотків, які нараховуються на середньомісячний залишок по карт-рахунку згідно дійючих відсоткових ставок банку; які приймають до сплати картки “ГЕО”; вносити кошти для поповнення карт-рахунку самостійно в будь-якому відділенні Банку; виконувати перерахування коштів на інші банківські рахунки (депозитні, поточні).

Картку “ГЕО” можна віднести до безпечних карток, тому, що картка має чіп з підвищеним рівнем захисту та Персональний Ідентифікаційний номер (ПІН-код), який відомий тільки держателю картки, можливість підбору якого практично виключена, бо після третього неправильного вводу ПІН-кода картка блокується автоматично. При втраті картки держатель при своєчасному звернені до банку не втрачає суму зараховану на картку.

Поряд із розвитком власної платіжної системи “ГЕО”, у 2007 році банк активно працював із пластиковими картками міжнародних платіжних систем. Так, у грудні 2007 року АКІБ “УкрСиббанк” вступив в якості асоційованого члена до міжнародної платіжної системи Europay International. Це дозволило банку вже з березня 2008 року запропонувати своїм клієнтам весь спектр міжнародних платіжних карток системи Europay:

В системі Europay передбачені картки для клієнтів з різним рівнем дохода. Пакети послуг, які можна отримати по картці сладені таким чином, щоб клієнти обирали ту картку, яка відповідає їх стиллю життя .

Найбільш демократичною та доступною з усих міжнародних карт для повсякденного життя є картка CIRRUS/MAESTRO, за допомогою якої можна отримувати готівку в банкоматах в будь-якій точці світу та сплачувати товари та послуги в багатьох торгових точках як в Україні та і за її межами в відповідній валюті країни прибуття [84].

Для підприємства, співробітники якого часто виїждають за кордон Банк пропонує картку EuroCard/MasterCard Business , за допомогою якої можна здійснювати витрати на відрядження як по Україні так і за кордоном, сплачувати безготівковим шляхом проживання в готелі та інші витрати, які пов’язані з відрядженням, при цьому кожен держатель картки в підзвіті в своїх витратах перед підприємством. На корпоративний картковий рахунок може бути відкрито декілька карток, чим більша їх кількість тим менша їх вартість.

Картка EuroCard/MasterCard MasterCard Standart приймається до сплати в усіх без виключень торгових точках платіжних систем. Це одна з найрозповсюдженіших карток, картковий рахунок якої може бути відкритий як в доларах США так і в гривнях. Крім того держателі такої картки можуть на пільгових умовах відкрити додаткову картку для членів своєї родини, даючи їм можливість користуватися коштами на власному рахунку.

Для престижу банк пропонує картку класу GOLD. Ця картка дозволяє не тільки в повній мірі випробувати комфорт при використанні пластикових карток, але й отримати ряд додаткових послуг та переваг: можливість скористатися послугами служби допомоги під час подорожей, безкоштовна заміна картки та строкова видача готівки в надзвичайних обставинах, знишки при аренді автомобіля та в готелях висого класу. Крім того держатель картки безкоштовно отримує страховий поліс на час на час прибуття за кордоном.

На перше травня 2008 року АКІБ “УкрСиббанк” випустив 5275 тисяч карток, з яких GOLD – 81 тис., Business – 70 тис., Mass – 420 тис., CIRRUS/MAESTRO - 4704 тис. штук.

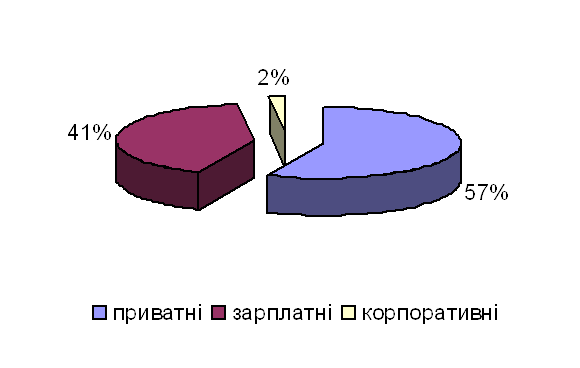

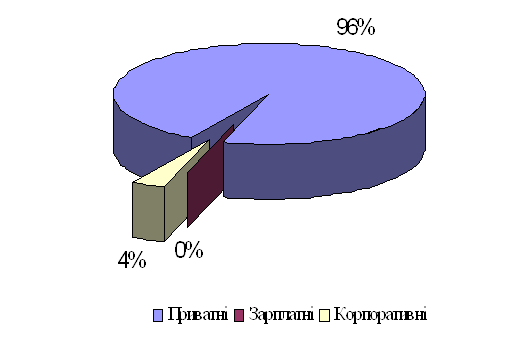

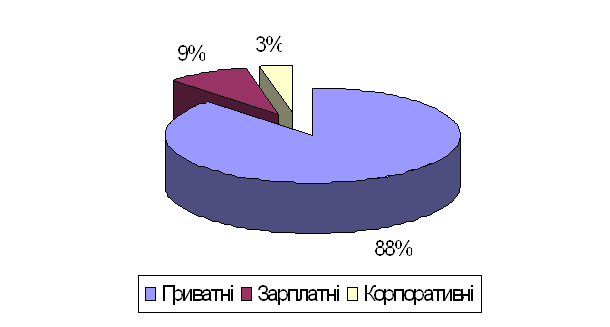

Якщо проаналізувати структуру емітованих карток “Europay International” то можна сказати що найбільшу частку в загальній кількості займають приватні картки про що свідчать дані рис. 2.7, 2.8, 2.9, 2.10.

Рис. 2.7. Кількість карток міжнародної платіжної системи Europay на 01.05.2008 емітованих АКІБ “УкрСиббанк”

Рис. 2.8. Структура карток Bussines

Рис. 2.9.Структура карток Mass

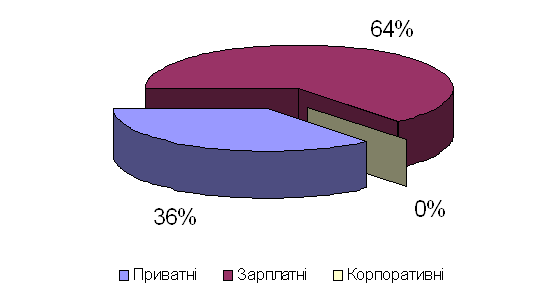

Рис. 2.10. Структура карток Cirrus/Maestro

Наведені дані свідчать про те, що в загальному обсязі карток Cirruss/Maestro займають зарплатні картки (64%) порівняно з іншими видами карток, тому що ці картки є найдешевшими для таких проектів, але й приватні картки займають питому вагу в загальному обсязі (36%).

Якщо праналізувати структуру карток власної платіжної системи банку “ГЕО” та карток міжнародної платіжної ситеми, то ймовірно, що в картках “ГЕО” переважають зарплатні картки, бо вони є дешевшими для підприємств, міжнародними картками в основному користуються особи, які виїжджають за кордон чи отримують перекази звідти.

Для закріплення позицій банку на ринку необхідно розвивати та впроваджувати безготівкові операції з пластиковими картками. Для УкрСиббанка це можна зробити за допомогою карток внутрішньої платіжної системи “ГЕО”, технічні можливості, якої це в повній мірі дозволяють здійснити на практиці. На мою думку перший крок вже зроблений, тобто випущена достатня кількість пластикових карток, які дадуть змогу реалізувати наведений нище проект. В Харківському філіалі АКІБ “УкрСиббанк” “ХРУ” емітовано 3285 карток, з яких 2701 – зарплатні проекти, 3 – корпоративні картки, 581 – інші. Другим етапом буде укладання угоди на обслуговування з торговою точкою, за приклад можна взяти Торговий Дім “Бріг”, який має розгалуджену мережу магазинів по всьому місту та в деяких містах України, що також надає переваги впровадженню запропонованого проекта. Після чого в магазинах встановлюється необхідне обладнання для проведення розрахунків. Магазини матимуть додаткові переваги, а саме: збільшиться кількість клієнтів, кошти надходять відразу на рахунок, зменшуються витрати на інкасацію.

Схема обслуговування покупців за допомогою карток достатньо традиційна: касир вставляє картку покупця в торговий термінал. Картка автоматично перевіряється на приналежність і на відсутність її в регулярно поновленому стоп-листі, який зберігається в пам’яті термінала. Якщо картка приймається на екрані з’являється відповідне повідомлення після чого клієнт повинен ввести ПІН-код. Картка “ГЕО” побудована таким чином, що після неправильно введеного коду система запрошує повторити його і після третього неправильного вводу картка автоматично блокується.

Отримавши дозвіл на авторизацію продавець вводить з клавіатури ціни придбаних клієнтом товарів і отримує на екрані інформацію про загальну вартість покупки. Якщо суми на картці покупця достатньо для оплати покупки, транзакція здійснюється, залишок рахунка клієнта автоматично зменшується на вартість покупки, друкується чек де вказується ціна кожного товара, загальна сума, залишок на рахунку клієнта.

Інформація про всі проведені транзакції зберігається в пам’яті термінала до проведення інкасації. Інкасацію терміналів здійснює уповноважена особа з використанням спеціальної картки виконавця. В базі даних процесингового центра зберігається інформація про інкасації всіх терміналів.

Для впровадження наведеного проекта на практиці необхідно купити необхідне обладнання, яке на жаль виробляється за кордоном, що потребує певної суми коштів, встановити його в магазинах та навчити користуватись як робітників так і покупців.

На цей проект можна поглянути з іншого боку, УкрСиббанк має право бути членом Національної системи масових електорних платежів, на яку Національний банк України покладає надії і передбачається, що окрім звичайних банківських операцій за допомогою карток, клієнти також зможуть користуватися послугами Інтернет-магазинів, тому Банку треба скористатися шансом. А поки, що плани Банку зорієнтовані на збільшення випуску карток міжнародної платіжної системи Europay, так насьогодні впроваджено пакетне обслуговування всіх клієнтів. Кожен клієнт банку має пільги на отримання картки при виконанні певних умов, так, наприклад, вкладник має право на безкоштовне отримання міжнародної картки чи картки “ГЕО” за допомогою якою він зможе отримувати відсотки по депозиту, загальну суму вкладу та користуватися цією карткою за власними потребами. Фізична особа, яка відкрила поточний рахунок отримує картку CIRRUS/MAESTRO лише за 1 долар, відкриваються рахунки для пенсіонерів, які також мають право відкрити картковий рахунок на середньомісячний залишок якого будуть нараховуватись не 2-4%, як завжди, а 18%, що збільшить доходи пенсіонерів, в результаті чого залишки на рахунках будуть зростати.

УкрСиббанк намагається нарощувати темпи випуску пластикових карток шляхом постійного зниження тарифів по випуску та обслуговуванню, тим самим залучає більшу кількість клієнтів, втрчаючи при цьому певну частину прибутку, але найбільший дохід приносять залишки на рахунках клієнтів, еквайрінг карток, обслуговування платіжних карток емітованих іншими банками. Збалансована політика банку в сфері платіжних карток дозволить і надалі виправдовувати довіру клієнтів, надаючи нові зручні, надійні фінансові інструменти та отримувати прибуток від цього бо наведені операції є одними з найбільш прибуткових в банківській діяльності. Відставання АКІБ “УкрСиббанк”, порівняно з іншими банками, на ринку пластикових карток, можна пояснити лише тим, що дуже пізно почали впроваджувати операції з новим, зручним, інструментом розрахунків – пластиковою карткою.

Розділ 3. Проблеми та перспективи розвитку індустрії банківських пластикових карток в Україні

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

... завдання :скласти маркетинговий план просування карткового продукту серед студентів . 3.6. Завдання для самостійної роботи . 1-й рівень складності : Бліц - опитування : 1. Кредитна картка - це ... 2. Кредитні картки бувають ... 3. По банківським карткам існує два види операцій : -.......... -........... 4. PIN - код - це..... 5.POS - термінал - це ....... 6. Банкомат - ...

0 комментариев