Навигация

Роль банковской системы в развитии экономики

51415

знаков

3

таблицы

1

изображение

2.2 Роль банковской системы в развитии экономики

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Сводные статистические материалы по 30 крупнейшим банкам Российской Федерации (Приложение 1).

Коммерческие банки наладили достаточно развитые стабильные партнерские отношения с государственными, кооперативными и общественными организациями. Налаживаются контакты с арендаторами, фермерами, гражданами, занятыми индивидуальной трудовой деятельностью. Именно в этой сфере должно принадлежать приоритетное право малым банкам, которых среди коммерческих сейчас большинство.

В области кредитования практически не существует ограничений в использовании заемных средств. Это - предоставление ссуд на инновационные мероприятия, создание производственного потенциала, то есть сооружение и реконструкция предприятий, цехов, внедрение передовой техники и технологий, организация выпуска всевозможных товаров и изделий. С помощью банковского кредита могут быть успешно проведены приватизация и разгосударствление собственности, операции с ценными бумагами.

Коммерческие банки вправе финансировать затраты, связанные с инвестированием, покупать и продавать иностранную валюту, выдавать гарантии, оказывать консультативные, экспертные услуги, заниматься лизинговыми и факторинговыми операциями. Международные валютные операции, конвертация валютных ресурсов, кассовое обслуживание и сберегательное дело - функция коммерческих банков. Аккумуляция банками свободных денежных средств и вложение их в дело в самых различных формах обычно приносит высокие доходы не только самим банкам, но и их клиентам.

Центральный банк фактически выполняет часть государственных функций по регулированию экономики. Центральный банк регулируют кредитную эмиссию. С помощью этого механизма центральный банк страны получает возможность регулировать количество денег, которое предлагается через кредитные организации на рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь страны, и прежде всего на уровень инфляции.

Перед Правительством Российской Федерации и Банком России стоит задача снижения инфляции, что соответствует основным параметрам сценарных условий социально-экономического развития Российской Федерации на период до 2010 года.

Для текущей оценки адекватности проводимой денежно-кредитной политики поставленной цели по общему уровню инфляции Банк России использует показатель базовой инфляции, который в большей степени характеризует результаты воздействия монетарных факторов на инфляционные процессы в экономике. Базовая инфляция представляет собой субиндекс, рассчитанный на основе набора потребительских товаров и услуг, используемого для расчета сводного индекса потребительских цен, за исключением товаров и услуг, цены на которые в основной массе регулируются на федеральном и региональном уровнях, а также подвержены воздействию неустойчивых, в том числе и сезонных, факторов. Таким образом, базовая инфляция представляет собой ту часть инфляции, которая связана с валютным курсом, денежной политикой и инфляционными ожиданиями. 1

Динамика регулируемых цен и тарифов также учитывается Банком России при оценке общего спроса на деньги. При этом оценки будут ориентироваться на планы Правительства Российской Федерации по повышению регулируемых цен. В связи с этим максимально точное соблюдение цели по уровню инфляции (измеряемой индексом потребительских цен) будет зависеть от согласованных действий Банка России и Правительства Российской Федерации по управлению инфляционными процессами в стране.

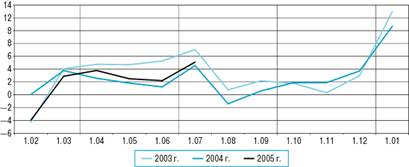

Базовая инфляция более тесно связана с количественными индикаторами денежно-кредитной политики. Реализация конечной цели денежно-кредитной политики по снижению инфляции, измеряемой по индексу потребительских цен, до запланированного уровня в течение ряда лет осуществлялась Банком России через установление в качестве промежуточной цели диапазона темпов прироста денежного агрегата М2. По мере замедления инфляции краткосрочная статистическая взаимосвязь между ежемесячными изменениями денежного агрегата М2 и индекса потребительских цен снизилась. В настоящее время лаги между изменением денежного агрегата М2 и динамикой потребительских цен существенно увеличились. При этом статистическая взаимосвязь наиболее значима в том случае, когда используется показатель базовой инфляции. Аналогичная зависимость сложилась между показателями базовой инфляции и денежной базы. (Таблица 2)

Таблица 2

Cоотношение денежного агрегата м2 и индекса потребительских цен в российской экономике

| Показатель | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Кумулятивный прирост потребительских цен, % | 20,2 | 42,6 | 64,1 | 83,8 | 105,3 | 122,3 |

| Кумулятивный прирост денежного агрегата МО, % | 57,4 | 119,4 | 186,8 | 331,0 | 476,7 | 540,2 |

| Индекс опережения | 2,84 | 2,81 | 2,91 | 3,95 | 4,53 | 4,42 |

Источник: Бюллетень банковской статистики. 2001. № 12 (91); 2002. № 12 (115); 2003. № 12 (127); 2005. № 9 (148).

Причина ослабления статистической зависимости между темпами роста денежной массы и индексом потребительских цен заключается в том, что, несмотря на явную тенденцию к снижению скорости обращения денег, ее количественные параметры не являются точно предсказуемыми. Скорость обращения денег зависит от целого ряда факторов, состав и степень влияния которых в настоящее время подвержены значительным и зачастую трудно прогнозируемым изменениям.

Цикличность инфляционных всплесков в российской экономике (1992, 1998, 2004, 2009 гг/ (ожидаемый)) свидетельствует в пользу того, что в экономике действуют свои собственные механизмы аккумуляции скрытой инфляции, которая, достигнув границы меры, превращается в открытый инфляционный процесс. В то же время снижение глубины и продолжительности инфляционных всплесков в обнаруженном цикле можно объяснить тем, что экономическая система накапливает встроенный антиинфляционный иммунитет или создает институты внутреннего антиинфляционного регулирования.

Необходимым условием превращения инфляционного потенциала в открытую инфляцию становится существенное изменение спроса на деньги, вызванное кризисным состоянием ранее «эффективного» сектора экономики, являвшегося абсорбентом денежной массы. Анализ российских событий показывает, что как применительно к кризису 1998 г., так и к событиям настоящего времени, речь идет о построении пирамиды Понци и существенной переоценке каких-либо активов. После достижения обществом понимания проблемы «bubble phenomena» («мыльного пузыря») возникает эффект избыточной денежной массы, финансовые потоки направляются в другие сферы, на другие рынки, где избыточный приток ликвидности, как правило, также усиливает кризисные явления. Центральный банк играет главную роль в борьбе с инфляцией — это его самая важная задача.

Кроме прочего, для управления банковской ликвидностью ЦБ РФ с 2003 г. использует депозитные операции коммерческих банков. Однако этот канал воздействия на масштабы безналичного оборота денег нельзя признать действенным, хотя бы потому, что сами операции носят добровольный характер и коммерческие банки неохотно используют дарованные им возможности, ибо оценивают риск неликвидности существеннее возможности заработать незначительный доход на избыточных резервах.

В настоящее время в России, как стране с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, необходим переход к режиму свободно плавающего валютного курса рубля. По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет операций с капиталом и финансовыми инструментами нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса, прежде всего в целях исключения резких колебаний обменного курса национальной валюты. 1

В настоящее время российская экономика в условиях высокой волатильности трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России при проведении процентной и валютной политики учитывает разницу между процентными ставками внутри страны и за рубежом.

Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики.

Заключение

В данной работе рассмотрена тема банковская система России и современные особенности её функционирования. В процессе написания работы раскрыты такие вопросы, как сущность банковской системы, ее структура, выполняемые функции, особенности денежно-кредитной политика банков, ее роль в экономике на современном этапе.

Банки играют очень важную роль в экономике. Налаживание нормально функционирующей банковской системы дало возможность и пути выздоравливания экономики. Сегодня банки заняли столь важное место в хозяйстве большинства стран, что любые сбои в их работе сотрясают страны подобно землетрясениям. И связано это, прежде всего с тем, что банки сегодня выполняют основную часть работы по переводу денег от покупателей к продавцам, обслуживая систему расчетов в экономике.

Чем лучше банки справляются с этой работой, тем быстрее деньги оборачиваются в экономике? и тем большую пользу они могут принести стране, помогая заключать сделки и развивать производство товаров. Но если банки перестают справляться с этой работой, экономику любой страны сразу начинает лихорадить.

Рассмотрев устройство банковской системы Российской Федерации, можно прийти к выводу, что это очень сложная структура, все элементы которой тесно связаны между собой. Нормальное развитие экономики просто невозможно без хорошо функционирующей банковской системы, то есть, банков, пользующихся доверием клиентов и обслуживающих их быстро, надёжно и рационально.

Для экономического процветания необходимо всемерно развивать и укреплять банковскую систему страны, но обеспечивать при этом строгий контроль за размерами кредитной системы, надёжностью банков и порядочностью их руководителей, чтобы в экономике не появились необеспеченные деньги, а граждане и фирмы охотно пользовались банковскими услугами и готовы были хранить в банках свои сбережения.

Необходимо упорядочить работу банков, увеличить контроль за их деятельностью, и, только после этого, можно переходить к оздоровлению всей экономики. Так как за банками – будущее нашей страны, здоровье нашей экономики, процветание и благосостояние жизни страны в целом, а значит и каждого гражданина нашей Родины.

Список литературы

1. Конституция РФ от 12.12.93г.

2. Гражданский кодекс Российской Федерации N 146-ФЗ от 26 ноября 2001 г.

3. Федеральный закон «О банках и банковской деятельности» в редакции федеральных законов № 106-ФЗ от 21.07.2005 г.

4. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 27 июня 2002 г.

5. Агарков М. М. Основы банковского права / М.М. Агарков. - М., 2000.

6. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции/ Б.И. Алехин. - Самара СамВен, 1999.

7. Банковское дело / под ред. О.И. Лаврушина. - М.: РоСТо, 2002.

8. Банковское дело: Учебник / под ред. В.И. Колесникова, Л.П. Кроливецкой Л.П. - М.: Финансы и статистика,2003.

9. Банковское дело / под ред. Ю.А. Бабичевой. – М., 2001.

10. Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы / С.М. Борисов // Деньги и кредит. – 2004. – №8 - с15-17.

11. Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учеб. пособие для вузов / под. ред. проф. Е.В. Журавлева. – М.:Юнити-Дана, 2001.

12. Деньги, банковское дело и денежно-кредитная политика / Пер. с англ. В. Лукашевича и др. / Под общ. Ред.В.Лукашевича, М. Ярцева. – Спб.,1999.

13. Денежное обращение и банки: Учеб. пособие / под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой.- СПб.: СПбГУЭФ, 2004.

14. Захарова Н.Н. Кредитный договор/ Н.Н. Захарова. - М.: Концерн «Банковский Деловой Центр», 2005.

15. Иванеев А.И. Налоговая политика государства по регулированию деятельности коммерческих банков / А.И. Иванеев // Банковское дело, 2004.–№2 –с25.

16. Лидер В.В. Надежность банков: крупные, средние, мелкие / В.В. Лидер //Банковское дело, 2005.–№2 –с.15-18.

17. Лунев Н.Н. Малые банки — право на жизнь / Н.Н. Лунев // Бизнес и банки.–2000.–№22 -с.26.

18. Молчанов А.А., Тавасиев А.В. Банковская система России: какой ей быть? / А.А. Молчанов // Бизнес и банки.–2004.–№2 – с.12.

19. Основы банковского права Российской Федерации: Учебное пособие / под ред. доц. М.В. Карасевой и доц. П.Н. Бирюкова. - Воронеж: Истоки, 2001.

20. Правовое регулирование банковской деятельности /под ред. доктора юрид. наук, проф. Е.А. Суханова. - М., 2005.

21. Российское гражданское право: Учебник / под ред. З.Г. Крыловой, Э.П. Гаврилова. - М.: Учебно-консультационный центр «ЮрИнфор» 1999.

22. Усокин В.М. Современный коммерческий банк: управление и операции / В.М. Усокин. – М., 2005.

23. Финансы и кредит / под ред. А.Ю. Казака. – Екатеринбург: МП «ПИПП» при изд-ве УрГУ, 2003.

24. Экономика и бизнес /под ред. В.Д. Камаева. - М: Изд-во МГТУ, 2000.

Приложение 1

(Вестник банка № 5 2008 г)

Сводные статистические МАТЕРИАЛЫ по 30 крупнейшим банкам Российской Федерации

по состоянию на 1 января 2008 года

Список крупнейших банков*

| № п/п | Наименование банка | Субъект Российской Федерации | Номер лицензии |

| 1 | ОАО “АК БАРС” БАНК | Республика Татарстан | 2590 |

| 2 | ОАО “АЛЬФА-БАНК” | г. Москва | 1326 |

| 3 | ОАО Банк ЗЕНИТ | г. Москва | 3255 |

| 4 | ОАО “Банк Москвы” | г. Москва | 2748 |

| 5 | ОАО “БИНБАНК” | г. Москва | 2562 |

| 6 | ОАО Внешторгбанк | г. Санкт-Петербург | 1000 |

| 7 | ЗАО Внешторгбанк Розничные услуги | г. Москва | 1623 |

| 8 | Банк “Возрождение” (ОАО) | г. Москва | 1439 |

| 9 | АБ “Газпромбанк” (ЗАО) | г. Москва | 354 |

| 10 | ОАО “ИМПЭКСБАНК” | г. Москва | 2291 |

| 11 | ОАО “Сибакадембанк” | Новосибирская область | 323 |

| 12 | ОАО “МДМ-Банк” | г. Москва | 2361 |

| 13 | ЗАО ММБ | г. Москва | 1 |

| 14 | ЗАО “Международный Промышленный Банк” | г. Москва | 2056 |

| 15 | КБ “ЮНИАСТРУМ БАНК” (ООО) | г. Москва | 2771 |

| 16 | “НОМОС-БАНК” (ЗАО) | г. Москва | 2209 |

| 17 | ОАО Банк “Петрокоммерц” | г. Москва | 1776 |

| 18 | АКБ “Промсвязьбанк” (ЗАО) | г. Москва | 3251 |

| 19 | ОАО “ПСБ” | г. Санкт-Петербург | 439 |

| 20 | ЗАО “Райффайзенбанк Австрия” | г. Москва | 3292 |

| 21 | ОАО АКБ “РОСБАНК” | г. Москва | 2272 |

| 22 | ОАО “Россельхозбанк” | г. Москва | 3349 |

| 23 | ЗАО “Банк Русский Стандарт” | г. Москва | 2289 |

| 24 | Сбербанк России ОАО | г. Москва | 1481 |

| 25 | ОАО АКБ “Связь-Банк” | г. Москва | 1470 |

| 26 | ЗАО КБ “Ситибанк” | г. Москва | 2557 |

| 27 | ОАО “Собинбанк” | г. Москва | 1317 |

| 28 | ОАО “ТрансКредитБанк” | г. Москва | 2142 |

| 29 | Национальный банк “ТРАСТ” (ОАО) | г. Санкт-Петербург | 3279 |

| 30 | ОАО “УРАЛСИБ” | г. Москва | 2275 |

* По состоянию на 1.01.2008 из списка 30 крупнейших банков Российской Федерации исключен АКБ “МБРР” (ОАО) (регистрационный № 2268). В список включен КБ “ЮНИАСТРУМ БАНК” (ООО) (регистрационный № 2771).

1 Банковское дело /под редакцией Лаврушина О.И. - М.: РоСТо, 2002, с.85

1 Агарков М. М. Основы банковского права - М., 2000.,с.97-99.

1 Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы // Деньги и кредит–2004. – №8 - с15-17.

1 Молчанов А.А., Тавасиев А.В. Банковская система России: какой ей быть?//Бизнес и банки.–2004.–№2 – с.12.

1 Банковское дело: Учебник / под ред. В.И. Колесникова, Л.П. Кроливецкой - М.: Финансы и статистика,2003.,с.38

1 Основы банковского права Российской Федерации: Учебное пособие /под ред. доц. М. В. Карасевой и доц. П. Н. Бирюкова - Воронеж: Истоки, 2001. ,с.108

1 Денежное обращение и банки: Учеб. пособие / под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. - СПб.: СПбГУЭФ, 2004.,с.134.

1 Финансы и кредит /под ред. А.Ю. Казака – Екатеринбург: МП «ПИПП» при изд-ве УрГУ, 2003.,с.61-63.

1 Экономика и бизнес /под ред. В.Д. Камаева - М: Изд-во МГТУ, 2000.,с.185

1 Экономика и бизнес /под ред. В.Д. Камаева - М: Изд-во МГТУ, 2000.,с.159

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... кредитной системы. На специализированные кредитно-финансовые учреждения центральный банк оказывает опосредованное влияние. Прямое воздействие на небанковские учреждения оказывают соответствующие ведомства. § 3. Основные тенденции банковской системы России: 1996-2005 Из данных таблицы 2.1 видно, что российским банкам за значительно более короткий, чем в других странах, период времени ...

... банков, но и с позиции роста инвестиций в сферу производства, увеличения перечня предоставляемых услуг, в том числе новых банковских продуктов и технологий. Глава 3. Банковская система России на современном этапе развития В России активизация прямого государственного участия начала просматриваться задолго до нынешнего кризиса, который лишь ускорил реализацию этой тенденции. Практическая ...

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

0 комментариев