Организация управления банковскими рисками

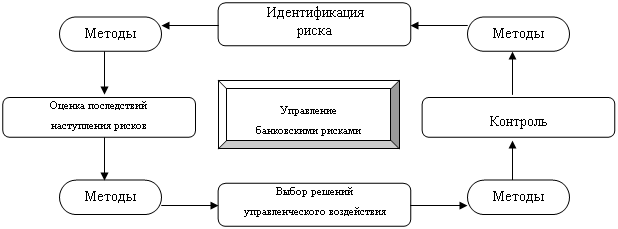

Современные методы управления банковскими рисками

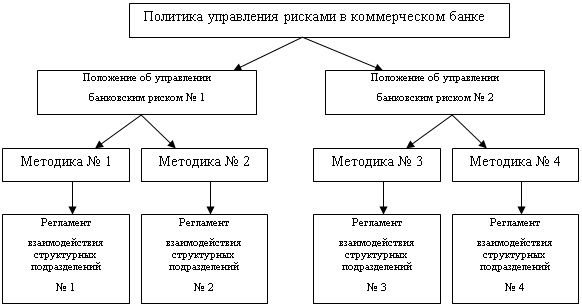

Методы расчета банковских рисков

Анализ финансового состояния банка ОАО «УРАЛСИБ»

Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Направления по совершенствованию управления рисками в ОАО «УРАЛСИБ»

Направления совершенствования управления рисками

Навигация

Анализ финансового состояния банка ОАО «УРАЛСИБ»

Банковские риски и методы их регулирования

139429

знаков

4

таблицы

7

изображений

2.2 Анализ финансового состояния банка ОАО «УРАЛСИБ»

Сложившаяся в 2009 г. структура операций банка на финансовых рынках определила финансовый результат по итогам 2009 г. за счет увеличения объема продаж, комиссионных услуг и роста операций банка на рынке кредитования корпоративных и частных клиентов. Прибыль, полученная банком за 2009 г., составила 3 491 281 тыс. руб., увеличившись по сравнению с 2008 г. на 62 684 тыс. руб. или на 55,7 % (Приложение А).

Баланс банка в 2009 году составил 425 903 659 тыс. рублей, значительно увеличившись по сравнению с 2008 г. на 68 975 208 тыс. рублей, рост составил 119 %.

В структуре пассивов большая часть, как и полагается, приходится на обязательства банка, которые составляют 384 279 090 тыс. рублей или 90,23 % из всей суммы пассивов. В то время как источники собственных средств составляют 9,77 % или 41 624 569 тыс. рублей. Это нормальный показатель, так как доля собственных средств банка должна составлять не менее 8 %. В 2008 году доля собственных средств составила 11,54 %. Это говорит о том, что в 2008 году у банка была возможность наращивания объема активных операций, что видимо банк и сделал, увеличив в 2009 году количество выданных кредитов на 47 249 197 тыс. рублей. Собственные средства банка увеличились на 448 820 тыс. руб. по сравнению с 2008г.

Что касается привлеченных средств, то они тоже изменились в большую сторону. Так в 2008 году они составляли 315 752 702 тыс. рублей, а в 2009 г. они выросли на 68 526 388 тыс. рублей и получились 384 279 090 тыс. рублей. В большей части на это изменение повлияло увеличение средств клиентов (некредитных организаций), они увеличились на 19 932 231 тыс. руб., что составило 56,99 % от общей доли пассивов. А вот средства кредитных организаций уменьшились и составили 16,88 % от пассивов и составили 71 909 715 тыс. рублей, уменьшившись по сравнению с прошлым годом на -4 437 819 тыс. рублей. Так же сократились вклады физических лиц, они уменьшились на -5 200 047 тыс. руб. и заметно повлияли на пассив баланса.

Рисунок 1 – Структура изменения пассивов

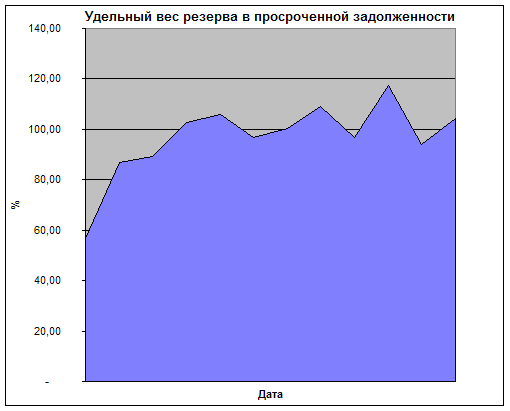

Интересная тенденция развития наблюдается по резервам на возможные потери по условным обязательствам кредитного характера, так в 2008 году они составили 637 395 тыс. руб. и за год они выросли на 255 391 тыс. руб. и составили уже 892 786 тыс. руб.

Активы банка соответственно увеличились тоже. Основную часть активов банка составляет чистая ссудная задолженность. Она, как и в прошлом году занимает почти 68 % от всех активов (2008 г. – 67,88%, 2009 г. – 67,98 %). В рублевом эквиваленте ссудная задолженность выросла на 47 249 197 тыс. рублей за год: в 2008 году она составляла 242 285 345 тыс. рублей, а уже в 2009 г. она составила 289 534 542 тыс. рублей.

На втором месте по доле в активах занимают чистые вложения в ценные бумаги, имеющиеся в наличии для продажи. Они составляют 11,98 %. А в прошлый год чистые вложения в ценные бумаги составляли только 9,02 %. Если их рассматривать в рублевом эквиваленте, то так же наблюдается значительное увеличение этой статьи, а именно по сравнению с 2008 годом её значение возросло на 18 830 468 тыс. рублей, почти в 2 раз (1,6).

Рисунок 2 – Структура изменения активов

Следующая позиция, по доле в активах принадлежит средствам в Центральном Банке Российской Федерации. Они составляют 37 191 339 тыс. руб. или 8,73 %. Здесь тоже заметна тенденция роста. Так в 2008 г. в ЦБ находилось 17 020 043 тыс. рублей, из них 4 087 794 тыс. в обязательных резервах, а в 2009 году в обязательные резервы попало только 622 264 тыс. рублей. В прошлом году доля средств в Центральном Банке составляла 1,15 %, а в этом году он упал на 1 %,так что этот рост не совсем пропорционален общему увеличению активов.

Положительная тенденция наблюдается у статьи чистых вложений в инвестиционные ценные бумаги, удерживаемые до погашения. Так в 2008 году никаких вложений не было, а в 2009 г. они составили 6 109 347 тыс. руб. и тем самым немного улучшил состав активов.

Как видно из отчета о прибылях и убытках, за 2009 год, наблюдается стремительный рост основных показателей доходов (Приложение Б).

Чистые процентные доходы в отчетном году составили 23 614 115 тыс. руб. увеличившись по сравнению с прошлым годом на 13 018 467 тыс. рублей или на 222,87 %. Это связано в первую очередь с увеличением клиентской базы и с увеличением оказываемых услуг. Всего полученных процентных доходов в 2009 было 41 854 997 тыс. рублей, увеличившись по сравнению с 2008 годом в 1,61 раза, в то время как всего уплаченные расходы увеличились только в 1,18 раза и составили 18 240 882 тысяч рублей.

Рисунок 3 – Структура изменения процентных доходов

По процентным доходам в 2009 году наблюдается примерно одинаковое увеличение в 2 раза. Так проценты, полученные от размещения средств в кредитных организациях увеличились на 310,69 %, проценты от ссуд, предоставленных клиентам (не кредитным организациям) – на 154,82 %, проценты полученные от ценных бумаг с фиксированным доходом – на 136,17 %. Что явно свидетельствует об увеличении числа клиентов.

Основную часть в процентных доходах составляют проценты полученные от ссуд, предоставленных клиентам (не кредитным организациям). Их доля равна 82,54 %. Надо отметить, что и в прошлом году их доля составляла 85,88 %.

Структура процентных расходов немножко изменилась. По сравнению с прошлым годом, в 2009 г. доля процентных расходов по привлеченным средствам кредитных организаций с 30,89 % до 27,41 % снизилась, в то время как доля расходов по привлеченным средствам клиентов (не кредитных организаций) с 62,98 % до 68,15 %. Так степень влияния по этим расходам, как и в прошлом периоде занимает значительную часть, но в 2009 году она выросла и стала еще сильнее. А сумма расходов, по этой статье так же выросла, но практически не изменилась, так как рост составил 2 852 504 тыс. руб., (18%).

Таким образом, в 2009 году основную долю процентных расходов составили уплаченные проценты по привлеченным средствам клиентов (некредитных организаций), увеличившись на 2 739 697 тыс. рублей.

Рисунок 4 – Структура изменения процентных расходов

Операционные расходы увеличились на 6 698 248 тыс.руб., что свидетельствует об увеличении цены привлекаемых средств, а также об ухудшении конъюнктуры рынка.

Чистый доход от операций с ценными бумагами снизился на 22 % и уже вместо 3 237 516 тыс. рублей составили -702 796 тыс. рублей. Это все последствия мирового финансового кризиса.

Рисунок 5 – Структура изменения доходов и расходов

Рост показателя комиссионных доходов обусловлен увеличением объема услуг, оказываемых клиентам. Комиссионные доходы за 2009 г. были получены в размере 8 148 251 тыс. руб. увеличившись по сравнению с 2008 г. на 1 200 687 тыс. руб. или на 17,28 %. Увеличение комиссионных доходов свидетельствует о наращивании банком непроцентных источников доходов.

Среди комиссионных услуг, оказываемых банком клиентам, необходимо выделить следующие:

- операции с пластиковыми картами «ACCORD»,

- операции с международными пластиковыми картами CIRRUS MAESTRO, VISA, MASTERCARD;

- прием платежей с использованием системы «Город»;

-банковские переводы со счетов физических лиц без открытия счета, переводы MoneyGram, Contact, Western Union;

- операции с дорожными чеками.

В итоге получилось, что прибыль до налогообложения в 2009 г. выросла на 1 583 785 тысяч рублей, и составила 6 212 988 тыс. руб. И после начисления налогов, которые составили 2 721 707 тыс. руб. получили прибыль равную 3 491 281 тыс. рублей.

Похожие работы

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... , финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; * неустойчивость политического положения (очень низкий уровень индекса БЕРИ); * незавершенность формирования банковской системы; * отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; * инфляцию и др. Данные ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

0 комментариев