Навигация

Классификация банковских рисков

67308

знаков

3

таблицы

4

изображения

1.2. Классификация банковских рисков

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка.

Под банковскими рисками принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Стремление коммерческих банков получить прибыль, как правило, ставит их перед необходимостью принять на себя определенные риски. Существует зависимость между степенью риска и уровнем ожидаемого банком дохода. Чем выше степень риска, тем больший доход может получить банк. Но при этом, чем выше уровень ожидаемого дохода, тем меньше шансов его получить, и наоборот, шансы получения дохода велики, когда его ожидаемый уровень не высок. Современный рынок банковских услуг, достаточно часто подвергающийся кризисным явлениям, наглядно иллюстрирует актуальность рассматриваемого вопроса.

Отечественными и зарубежными исследователями предлагаются различные признаки, которые могут быть положены в основу классификации банковских рисков.[2]

К основным из них относятся: сфера влияния или факторы возникновения банковского риска; вид отношения к внутренней и внешней среде или по источникам возникновения; характер объекта: вид деятельности, отдельная операция или банковская деятельность в целом; специфика клиентов банка; характер учета риска; распределение риска по времени; метод расчета риска; степень (объем) банковского риска; возможность управления банковскими рисками.

В общем виде все банковские риски по факторам возникновения бывают или политические, или экономические.

Политические риски - риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.).

Экономические риски - риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

Эффективность организации управления банковскими рисками во многом зависит не только от четкой их формулировки, но и научно обоснованного разграничения на конкретные группы и виды по определенным признакам. Научно обоснованная классификация банковских рисков позволяет определить место каждого из них в общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления ими. Каждому риску соответствует индивидуальная система приемов оптимизации.

Для банковской сферы характерны следующие виды риска: кредитный риск, риск страны контрагента и валютный риск, рыночный риск, риск, связанный с процентной ставкой, риск ликвидности, операционный риск, юридический риск и риск, связанный с репутацией. Рациональнее всего классифицировать банковские риски по наиболее существенным признакам и уже в зависимости от выделенных признаков разбивать их на отдельные категории, группы, подгруппы, виды и разновидности.

По сфере возникновения риски делятся на внешние и внутренние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

По мнению российских авторов, внешние риски по ширине охвата территории могут быть разделены на районные, региональные и страновые. Западные экономисты ограничиваются изучением, главным образом, страновых рисков. На наш взгляд, помимо районных, региональных и страновых рисков в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить и о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах. В зависимости от фактора воздействия среди внешних рисков целесообразно выделять политико-правовые риски, экономические риски и природно-естественные риски.

Внутренние риски по характеру банковских операций делятся на: риски по балансовым операциям; риски по забалансовым операциям; риски, связанные с реализацией финансовых услуг.

По составу клиентов банка банковские риски группируются в зависимости от отраслевой принадлежности клиентов; от степени укрупненности клиентов - мелкие, средние и крупные клиенты и от их принадлежности к той или иной форме собственности. По видам коммерческих банков риски варьируются в зависимости от того, к какому из существующих видов относится банк - к универсальным, отраслевым или специализированным.

Универсальные коммерческие банки предоставляют клиентам довольно широкий набор банковских услуг независимо от отраслевой принадлежности последних, в связи, с чем они подвержены практически всем видам риска. Но при этом деятельность универсальных коммерческих банков характеризуется наибольшей степенью диверсификации рынка, благодаря чему потери по одним видам сделок могут быть компенсированы прибылями по другим. Отраслевые коммерческие банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (т.е. внешних для банка) рисков клиентов банка. Специализированные коммерческие банки несут риски по тем специфическим банковским операциям, которые составляют направление их деятельности.

По причинам возникновения риски делят на чистые и спекулятивные. Чистые риски ассоциируются чаще всего с меняющимися условиями внешней среды, которые носят объективный характер, и означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски непосредственно увязываются с финансовой деятельностью самого банка и выражаются в возможности получения как положительного, так и отрицательного результата.

По форме проявления банковские риски можно также разделить на систематические и несистематические. Систематические риски определяются как вероятность изменчивости финансового положения банка в результате смены общей ситуации в банковской системе в целом. Несистематические риски означают возможность ухудшения финансового состояния отдельного банка, когда состояние банковской системы в целом остается стабильным. По степени воздействия на результаты деятельности банка риски разделяют на несколько категорий. Причем, на практике выделяют от трех до пяти категорий, исходя из соображений о том, что каждая из них должна иметь достаточно четкие границы и не быть слишком раздробленной.

В частности, Жуков Е.Ф. и Севрук В.Т. выделяют низкие, умеренные и полные риски. Степень банковского риска характеризуется вероятностью события, ведущего к некоторому уровню банковских потерь.

Они выражаются в процентах или определенных коэффициентах. Зарубежные коммерческие банки, в частности, британские руководствуются следующей группировкой рисков по 5 категориям: Категория А - незначительный или нулевой риск; Категория Б - обычный риск; Категория В - повышенный риск; Категория Г - значительный или высокий риск; Категория Д - неприемлемый риск. В отечественной практике подобная градация категорий риска представлена в виде группировки активов банка, взвешенных с учетом риска: активы свободные от риска; активы с минимальным риском; активы с повышенным риском; активы, подверженные максимальному риску.[3]

По времени воздействия выделяют ретроспективные, текущие и перспективные риски.

Ретроспективные риски иллюстрируют подверженность банков различным видам риска в предшествующие периоды и помогают оценить текущие и перспективные риски.

По возможности управления банковские риски делятся на открытые и закрытые. Открытые риски не подлежат регулированию, в то время как закрытые риски поддаются управлению.

В зависимости от метода расчета следует выделить совокупные (общие) и частные риски. Совокупный риск предполагает оценку и прогнозирование величины риска банка в зависимости от его дохода и соблюдения экономических нормативов банковской ликвидности. Частный риск оценивается на основе шкалы коэффициентов риска по отдельной банковской операции или их группам.

Предлагаемая классификация вобрала в себя наиболее существенные, на наш взгляд, признаки группировок, имеющих практическое значение, как с точки зрения теоретического изучения банковских рисков, так и с точки зрения работы банка по оценке и управлению риском. При этом не следует забывать о высокой степени абстрактности любой классификации, а, следовательно, и о тесной взаимосвязанности и взаимообусловленности абсолютно всех разновидностей риска.

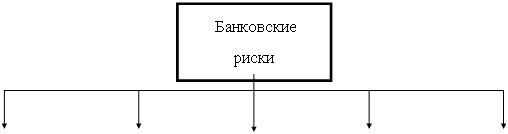

|

|

|

риск сированной

ликвидности

![]()

|

|

|

зированных риск

![]()

![]()

![]() банков

банков

![]()

![]()

|

|

сальных банков

|

ным гарантиям и поручительствам Риски по ценным бумагам, взятым на хранение Риски по аккредитивам | -Кредитный риск Риск от владения ценными бумагами Риски по новым видам деятель- ности | Риск по исполь- Зованию прибыли Риск от выпуска ценных бумаг Риск по формиро- Ванию депозитов Риск невозврата кредита Риск досрочного востребования при- Влеченного кредита | Риски мелких Клиентов Риски средних Клиентов Риски крупных Клиентов |

Рис. 1. Основные виды банковских рисков

Итак, мы выяснили, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому выбор конкретного метода анализа их уровня, подбор оптимальных факторов очень важны.

По основным факторам возникновения банковские риски бывают экономическими и политическими. Политические риски — это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.). Экономические (коммерческие) риски — это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является риск несбалансированной ликвидности

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и пр. К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (заемщиков) или его конкретных контр агентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии политики и тактики и другие факторы.

ГЛАВА 2 . УПРАВЛЕНИЕ БАНКОВСКИМИ РИСКАМИ

Похожие работы

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... а в 2002 г. их осталось всего 65, что частично объясняется большим количеством слияний, а также приобретением данными организациями статуса банков. Основные виды банковских рисков и управление ими Согласно теории банковского дела цель банковской организации, как и любой корпоративной организации, состоит в максимизации текущей стоимости банка, иными словами, максимизации рыночной стоимости ...

... по реализации этой политики и контролю подразделениям и отдельным работникам банка; - разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования. 1.3 Современные методы управления банковскими рисками Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск ...

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

0 комментариев