Навигация

Анализ платежеспособности предприятия

15749

знаков

12

таблиц

0

изображений

4. Анализ платежеспособности предприятия.

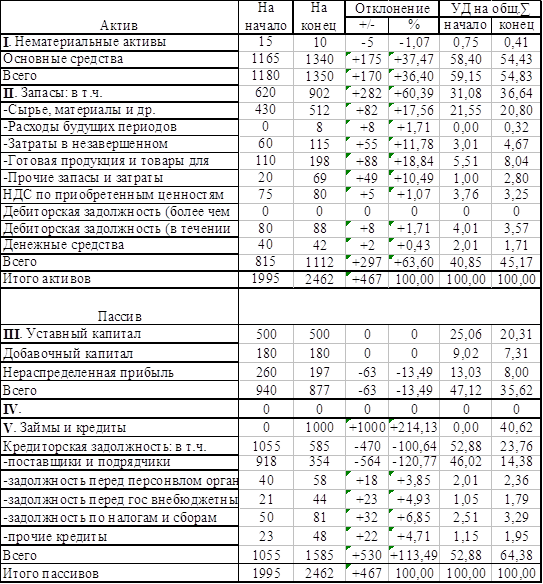

Таблица 7

| Наименование показателей | Н.г.,р. | К.г.,р. | Изменение |

| Текущие активы: | |||

| - запасы | 16385913 | 5075036 | -11310877 |

| - дебиторская задолженность | 7773746 | 15587708 | -62149738 |

| - краткосрочные финансовые вложения и денежные средства | 333613 | 3193674 | 2860061 |

| ИТОГО | 24493272 | 23857418 | -635854 |

| Внешние обязательства: | |||

| - долгосрочные обязательства | - | - | - |

| - краткосрочные обязательства | 29914029 | 14275078 | -15638951 |

| ИТОГО | 29914029 | 14275078 | -15638951 |

Текущие активы на начало не превышали внешние обязательства, значит предприятие не являлось платежеспособным, но на конец года текущие активы превышают внешние обязательства, поэтому предприятие является платежеспособным.

Оценим платежеспособность через коэффициенты ликвидности:

Таблица 8| Коэффициент | Н.г. | К.г. | Изменение | Норматив |

| Коэффициент абсолютной ликвидности | 0,011 | 0,22 | 0,212 | 0,2-0,25 |

| Коэффициент критической ликвидности | 0,26 | 1,09 | 0,83 | 0,7-0,8 |

| Коэффициент общей ликвидности | 0,82 | 1,67 | 0,85 | 2,0-2,5 |

Выводы:

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с 0,011 до 0,22 (при рекомендуемом значении 0,2-0,25). Таким образом, за анализируемый период предприятие имеет способность к немедленному погашению текущих обязательств за счет денежных средств.

Коэффициент критической ликвидности, отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, увеличился в анализируемом периоде с 0,26 до 1,09 (при рекомендуемом значении 0,7-0,8). Высокое значение коэффициента является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны из-за отсутствия затруднений с погашением текущих задолженностей.

Коэффициент общей ликвидности, характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, увеличился с 0,82 до 1,67 (при рекомендуемом значении 2,0-2,5).

Похожие работы

... в хозяйственной деятельности. Отсюда следует, что администрация предприятия целенаправленно, использует заемные средства для производственной деятельности. 2.5 Анализ финансовой устойчивости в относительных показателях. Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в ...

... позволит с высокой степенью точности рассчитать оптимальное по тому или иному критерию, соотношение производимой продукции и цены ее реализации. 2. Анализ финансовой деятельности предприятия ОАО “Машук”, г. Ессентуки Анализируемое предприятие ОАО “Машук” было создано 21 декабря 1992 года. Юридический адрес предприятия – г. Ессентуки улица Предгорная 10. Данное предприятие ...

... , т.е. воздействие каждого фактора на изменение результативного показателя рассчитывается при базисных значениях всех остальных факторов. Обобщение результатов экономического анализа – завершающая стадия изучения финансово – хозяйственной деятельности предприятия. Оно включает выводы, сводку резервов и рекомендации по их использованию. Выводы содержат оценку деятельности предприятия, в них ...

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

0 комментариев