Навигация

Анализ финансовой устойчивости

15749

знаков

12

таблиц

0

изображений

5. Анализ финансовой устойчивости

Таблица 9

| Наименование коэффициента | На н.г. | На к.г. | Изменение |

| 1. Коэффициент общей финансовой независимости | 0,39 | 2,29 | 1,99 |

| 2.Коэффициент финансовой независимости в части формирования текущих активов | -0,08 | 12,5 | 12,42 |

| 3.Коэффициент финансовой независимости в части формирования запасов | -0,14 | 2,17 | 2,03 |

Коэффициент общей финансовой независимости, определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,39 до 2,29 (при рекомендуемом значении 0,5-0,8). Превышение коэффициентом рекомендуемого интервала значений может свидетельствовать о неспособности эффективно привлекать кредитные ресурсы. Рост коэффициента говорит о повышении финансовой устойчивости предприятия.

Коэффициент финансовой независимости в части формирования текущих активов увеличился с –0,08 до 12,5. Нормативное значение должно быть больше 0,1, т.е. текущие активы должны быть обеспечены собственными источниками не менее, чем на 10%. В нашем случае собственные источники полностью покрывают первый и второй раздел баланса.

Коэффициент финансовой независимости в части формирования запасов показал, что предприятие за счет собственных источников полностью обеспечивает свои запасы. Анализ финансовой устойчивости по 3-х компонентному показателю

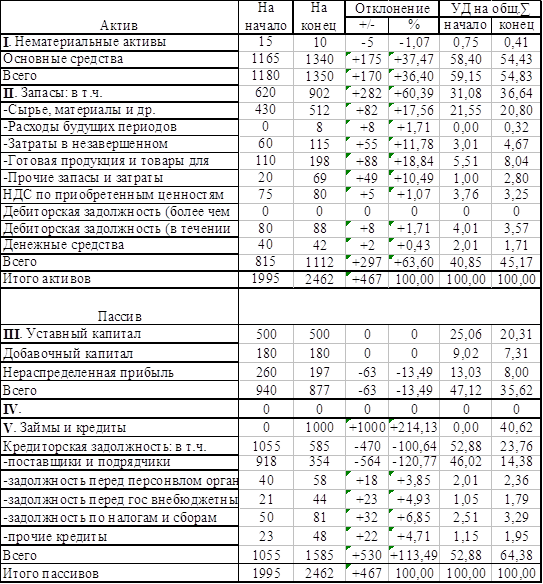

Таблица 10| Наименование показателей | На н.г,руб. | На к.г, руб | Изменения, руб |

| 1. Собственный капитал | 19184070 | 34094686 | 14910616 |

| 2. Внеоборотные активы | 21516156 | 23065341 | 1549185 |

| 3.Наличие собственных оборотных средств | -2332086 | 11029345 | 8697259 |

| 4.Долгосрочные обязательства | - | - | - |

| 5.Собственные оборотные средства и долгосрочные обязательства | -2332086 | 11029345 | 8697259 |

| 6. Краткосрочные кредиты и займы | 6512000 | 5906000 | -606000 |

| 7. Собственные оборотные средства и долгосрочные обязательства, краткосрочные кредиты и займы | 4179914 | 16935345 | 12755431 |

| 8. Общая величина запасов | 16385913 | 5075036 | -11310877 |

| 9. Излишек (недостаток) оборотных средств | -18717999 | 5954309 | -12763690 |

| 10. Излишек (недостаток)собственных оборотных средств и долгосрочных обязательств | -18717999 | 5954309 | -12763690 |

| 11. Излишек (недостаток) основных источников формирования запасов | -12205999 | 10981036 | -1224963 |

Таким образом, по данной методике предприятие находится в неустойчивом финансовом состоянии.

Похожие работы

... в хозяйственной деятельности. Отсюда следует, что администрация предприятия целенаправленно, использует заемные средства для производственной деятельности. 2.5 Анализ финансовой устойчивости в относительных показателях. Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в ...

... позволит с высокой степенью точности рассчитать оптимальное по тому или иному критерию, соотношение производимой продукции и цены ее реализации. 2. Анализ финансовой деятельности предприятия ОАО “Машук”, г. Ессентуки Анализируемое предприятие ОАО “Машук” было создано 21 декабря 1992 года. Юридический адрес предприятия – г. Ессентуки улица Предгорная 10. Данное предприятие ...

... , т.е. воздействие каждого фактора на изменение результативного показателя рассчитывается при базисных значениях всех остальных факторов. Обобщение результатов экономического анализа – завершающая стадия изучения финансово – хозяйственной деятельности предприятия. Оно включает выводы, сводку резервов и рекомендации по их использованию. Выводы содержат оценку деятельности предприятия, в них ...

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

0 комментариев