Навигация

Организационно-правовая характеристика предприятия ООО "Типография "Перспектива"

33136

знаков

6

таблиц

4

изображения

2.1 Организационно-правовая характеристика предприятия ООО "Типография "Перспектива"

ООО "Типография "Перспектива" является юридическим лицом, учреждено на неограниченный срок деятельности и создано на основании Учредительного договора.

Учредительные документы ООО "Типография "Перспектива" соответствуют законодательству РФ.

ООО "Типография "Перспектива" в соответствии с действующим законодательством представляет собой организацию, уставной капитал которой разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им акций.

Число участников общества не превышает предела установленного законодательством для обществ с ограниченной ответственностью.

Учредительными документами ООО "Типография "Перспектива" являются учредительный договор, подписанный его учредителями, и утвержденный ими устав.

Учредительные документы содержат условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления общества и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов, а также иные сведения, предусмотренные законом об обществах с ограниченной ответственностью.

Высшим органом ООО "Типография "Перспектива" является общее собрание его участников, а его исполнительным органом является директор ООО "Типография "Перспектива" назначенный общим собранием. Опубликование сведений о результатах ведения дел ООО "Типография "Перспектива" не требуется.

Как и любое юридическое лицо, Общество имеет в собственности обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

В соответствии с уставом, общество имеет самостоятельный баланс, расчетный счет в банке, печать со своим наименованием.

Общество действует на основании Устава, утвержденного учредителями, в котором определены цели деятельности, уставной фонд Общества, права и обязанности участников общества, порядок управления деятельностью и другие вопросы.

ООО "Типография "Перспектива" в момент его регистрации получило статус юридического лица.

За счет чистой прибыли Общество формирует:

· Фонд развития производства;

· Фонд социального развития и материального поощрения;

· Резервный фонд;

· Фонд отчислений учредителям Общества.

Трудовой коллектив Общества составляют все граждане, участвующие своим трудом в его деятельности на основе трудового договора.

2.2 Оценка и анализ эффективности использования материально-производственных запасов в ООО "Типография "Перспектива"

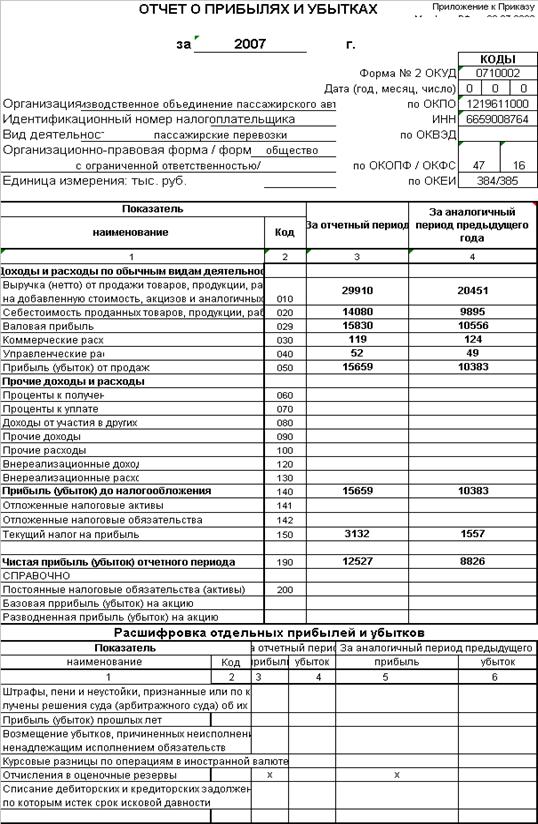

Рассчитаем систему показателей эффективности использования материально-производственных запасов в ООО "Типография "Перспектива" на основе данных бухгалтерской отчетности за 1 и 2 кварталы 2009 года, представленные в приложении 1 и 2 соответственно. Для расчета нам необходимы также показатели выручки и себестоимости продукции (табл.2.1)

Таблица 2.1. Выписка из Отчета о прибылях и убытках, в руб.

| Наименование показателя | На конец 1 квартала | На конец 2 квартала |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 2 011 450 | 2 581 479 |

| Себестоимость проданных товаров, продукции работ, услуг | 1 238 215 | 1 801 346 |

Представим расчеты в таблице (табл.2.2):

Таблица 2.2. Расчет показателей эффективности использования материально-производственных запасов

| Наименование показателя | Формула для расчета | Расчет | Итого | ||

| Кон.1кв. | Кон.2кв | Кон.1кв. | Кон.2кв | ||

| Материалоотдача | Мо=N/МЗ | 2011450/354301 | 2581479/658593 | 5,67 | 3,92 |

| Материалоемкость | Ме=МЗ/N | 354301/2011450 | 658593/2581479 | 0,17 | 0,25 |

| Удельный вес материальных затрат | Dмз= МЗ/С | 354301/1238215 | 658593/1801346 | 028 | 0,36 |

Из таблицы видно, что выход продукции на один рубль материальных затрат в 1 квартале 2009 года составил 5,67 р., а во 2 квартале 2009 года 3,92р. Произошло небольшое увеличение материалоемкости с 0,17 до 0,25, этот показатель является обратным материалоотдаче и характеризует величину материальных затрат, приходящейся на один рубль произведенной продукции. Удельный вес в себестоимости продукции равен в 1 квартале 0,28, а во 2 квартале 0,36.

Для того чтобы провести оценку эффективности использования материально-производственных запасов, необходимо рассчитать экономию или перерасход материальных ресурсов, которые характеризуются показателями абсолютной экономии (перерасхода) и относительной экономии (перерасхода) материальных ресурсов. Допустим, что в первом квартале были произведены мероприятия по улучшению использования материально- производственных запасов, тогда можно будет оценить данное мероприятие на основе показателей экономии или перерасхода материальных ресурсов (табл.2.3).

Таблица 2.3. Расчет абсолютной экономии (перерасхода) и относительной экономии (перерасхода)

| Наименование показателя | Формула для расчета | Расчет | Итого | ||

| 1кв. | 2кв | 1кв. | 2кв | ||

| Абсолютная экономия (перерасход) материальных ресурсов | Эабс = МЗ1 – МЗо | 354301-73002 | 658593-354301 | 281299 | 304292 |

| Относительная экономия (перерасход) материальных ресурсов | Эотн = МЗ1 – Мзо * In | 354301-73002*1,3 | 658593-354301*1,3 | 259398,4 | 198001,7 |

| где Индекс выручки равен: | N1 / N0 | 2581479/2011450 | 1,3 | ||

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

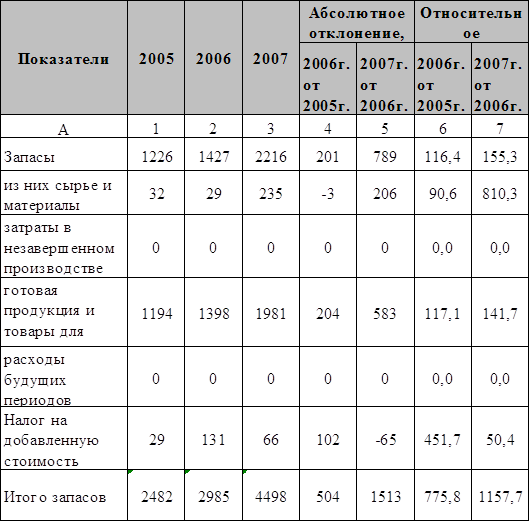

Проведем анализ структуры материально-производственных запасов и их динамики, для того чтобы определить какие именно материальные ресурсы используются эффективно, а какие нет (табл.2.4):

Таблица 2.4. Анализ структуры и динамики материально-производственных запасов за 1-2 кварталы 2009 года

| Показатели | Сумма, тыс. руб | Структура, в % | ||||

| На начало | На конец | Изменение | На начало | На конец | Изменение | |

| сырье, материалы и другие аналогичные ценности | 50102 | 476350 | +426248 | 68,6 | 72,3 | +3,7 |

| затраты в незавершенном производстве | 10000 | - | -10000 | 13,7 | - | -13,7 |

| Готовая продукция и товары для перепродажи | - | 32243 | +32243 | - | 4,9 | +4,9 |

| Товары отгруженные | 12900 | 150000 | 137100 | 17,7 | 22,8 | 5,1 |

| Всего | 73002 | 658593 | 100 | 100 | ||

Из таблицы 2.4. видим, что в составе материально- производственных запасов ООО "Типография Перспектива" включены сырье, материалы и другие аналогичные ценности, затраты в незавершенном производстве, товары отгруженные.

Как уже было сказано в п.1.3. система показателей эффективности использования материально-производственных запасов включается в себе частные показатели, которые применяются для характеристики использования отдельных видов материальных ресурсов.

Расчет и анализ частных показателей материалоемкости позволяет выявить структуру материально-производственных запасов, уровень материалоемкости от дельных видов материальных ресурсов, установить резервы снижения материалоемкости продукции.

Так как в состав материально-производственных запасов организации входит сырье, можем рассчитать показатель сырьеемкость.

Сырьеемкость в 1 квартале будет равна: 154301/2011450=0,07

Сырьеемкость во 2 квартале будет равна: 476350/2581479=0,18

Из расчета можно сделать вывод о том, что величина сырья, приходящегося на один рубль изготовляемой продукции небольшая, так как показатели низкие.

Похожие работы

... производственных запасов на отчетную дату. Определение объема выборки и позиции для проведения выборочной инвентаризации на складе. Анализ движения материально-производственных запасов. Проверка оценки материально-производственных запасов в учете. Проверка состояния и организации синтетического и аналитического учета материально-производственных запасов. В процессе анализа и оценки системы ...

... проверяются путем сверки журнала-ордера 10, накопительных ведомостей и Главной книги. При необходимости аудитор проводит анализ всей системы учета материальных ценностей и дает рекомендации по ее рационализации. 2. Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10 2.1 Обзор бизнеса экономического субъекта Акционерное общество «КАТОН» РСМУ-10, в дальнейшем именуемое « ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

0 комментариев