Навигация

Рекомендации по совершенствованию эффективного использования материально-производственных запасов

33136

знаков

6

таблиц

4

изображения

2.3 Рекомендации по совершенствованию эффективного использования материально-производственных запасов

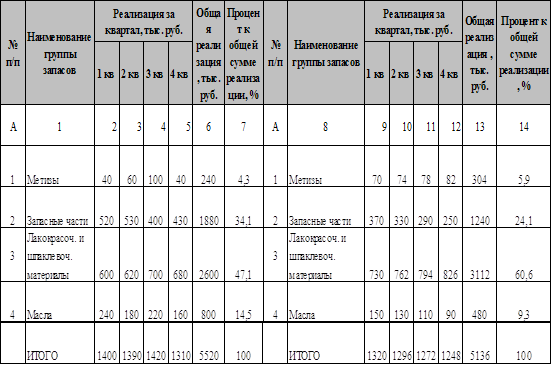

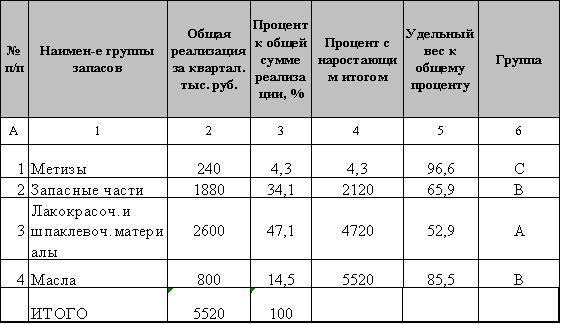

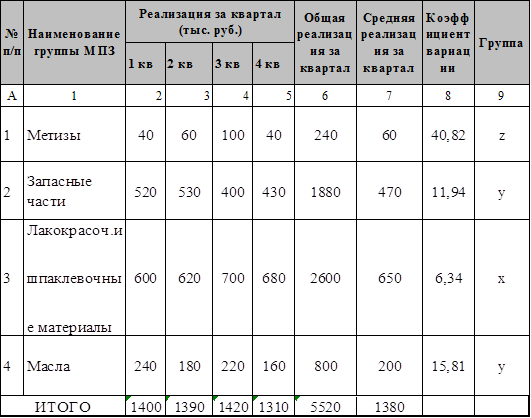

Потребность приобретения материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

Для совершенствования эффективного использования материально-производственных запасов и удовлетворения потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

При значительном изменении уровня материалоемкости рекомендуется пересмотреть факторы, влияющие на материально-производственные запасы:

- необходимо изменить структуру и ассортимент выпускаемой продукции;

- решить вопрос об изменении цен и тарифов на материально-производственные запасы;

- изменить материалоемкость отдельных изделий;

- также можно пересмотреть цены на готовую продукцию.

Повышение материалоемкости может быть вызвано нарушением технологии, несовершенством организации производства и материально-технического обеспечения, низким качеством сырья и материалов. Также рекомендуется просмотреть и эти вопросы.

Если по итогам анализа материально-производственных запасов выявляются отклонения в составе и доли каждого вида ресурсов в формировании себестоимости и стоимости продукции, то можно порекомендовать организации совершенствовать использование материально-производственных запасов путем применения новых прогрессивных видов материалов, сырья или других аналогичных ценностей, можно использовать заменители этих материальных ресурсов.

ЗАКЛЮЧЕНИЕ

Подводя итоги работы, можно сделать следующие выводы:

Во первых было дано определение материально-производственным запасам, рассмотрены условия их принятия к учету, рассмотрена их классификация.

Материально- производственные запасы классифицируются следующим образом:

Сырье и основные материалы – предметы труда, из которых изготавливают продукцию и которые образуют материально-вещественную основу продукта.

Вспомогательные материалы – используются для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств, для обслуживания и ухода за орудиями труда, облегчают процесс производства. Из группы вспомогательных материалов выделяют топливо, тару и запчасти. Топливо подразделяют на технологическое, двигательное и хозяйственное.

Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Возвратные отходы производства – остатки сырья и материалов, образующиеся в процессе их переработки в готовую продукцию и утратившие полностью или частично потребительские свойства.

Инвентарь и хозяйственные принадлежности – часть МПЗ организации, используемые в качестве средств труда в течение не более 12 месяцев или обычного производственного цикла, если он превышает 12 месяцев (инструменты).

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В курсовой работе был рассмотрен порядок оценки и анализа эффективности использования материально- производственных запасов.

Целью анализа эффективности использования материально- производственных запасов является повышение эффективности производства за счет рационального использования ресурсов.

Необходимо отметить, что из всех показателей эффективности использования материально-производственных запасов, самым аналитичным является показатель материалоемкости. Именно этот показатель реально отражает уровень использования материально-производственных запасов.

Для совершенствования эффективного использования материально-производственных запасов и удовлетворения потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

СПИСОК ИСТОЧНИКОВ

Законодательные и нормативные документы

1. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ.

2. Положение по ведение бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ от 29 июля 1998 г. № 34н).

3. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (приказ Минфина РФ от 9 июня 2001 г. № 44н).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (Приказ Минфина РФ от 31.10.2000 № 94н)

5. Методические указания по бухгалтерскому учету материально-производственных запасов (приказ Минфина РФ от 28 декабря 2001 г. № 119н).

6. Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13 июня 1995 г. № 49).

Учебники и учебные пособия

7. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2007.

8. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2006.

9. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 448 с.

10. Мизиковский Е.А., Бондаренко В.В. Комплексный экономический анализ: Курс лекций. – Н.Новгород, 2004.

ПРИЛОЖЕНИЯ

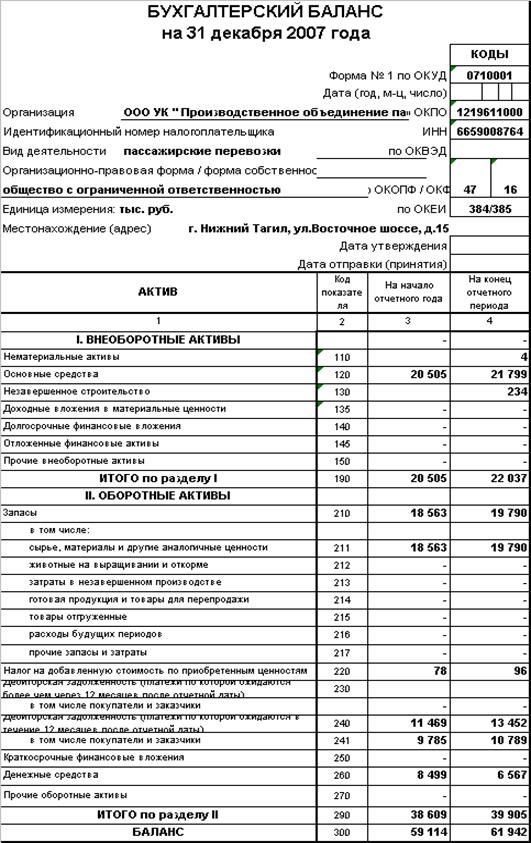

ПРИЛОЖЕНИЕ 1

| АКТИВ | Код пока- зателя | На начало отчетного года | На конец 1 квартала |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 23 110 | 23 110 |

| Основные средства | 120 | 4 286 543 | 4 389 473 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 4 309653 | 4 412 583 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 50 102 | 154 301 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | 10 000 | 50 000 | |

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | 12 900 | 150 000 | |

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 4 638 | 7 100 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 438 000 | 650 180 |

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | 130 500 | 130 500 |

| Денежные средства | 260 | 96 154 | 1 760 240 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 742 294 | 2 252 321 |

| БАЛАНС | 300 | 5 051 947 | 7 314 904 |

| ПАССИВ | Код пока- зателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 4 660 231 | 6 569 528 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 248 316 | 339 776 |

| ИТОГО по разделу III | 490 | 4 908 547 | 6 909 304 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 12 000 | 12 000 |

| Кредиторская задолженность | 620 | ||

| в том числе: поставщики и подрядчики | 7 600 | 7 600 | |

| задолженность перед персоналом организации | 102 300 | 340 000 | |

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | 21 500 | 46 000 | |

| прочие кредиторы | |||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 143 400 | 405 600 |

| БАЛАНС | 700 | 5 051 947 | 7 314 904 |

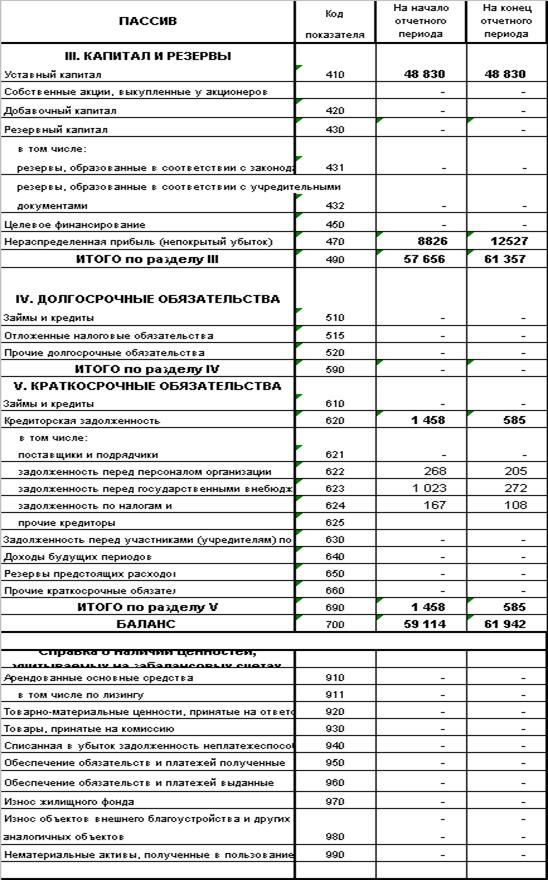

ПРИЛОЖЕНИЕ 2

| АКТИВ | Код пока- зателя | На начало 2 квартала | На конец 2 квартала |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ II. Нематериальные активы | 110 | 23 110 | 23 110 |

| Основные средства | 120 | 4 389 473 | 4 500 288 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 4 412 583 | 4 523 398 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 154 301 | 476 350 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | 50 000 | ||

| готовая продукция и товары для перепродажи | 32 243 | ||

| товары отгруженные | 150 000 | 150 000 | |

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 7 100 | 191656 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 650 180 | 39 012 |

| в том числе покупатели и заказчики | 1 207 200 | ||

| Краткосрочные финансовые вложения | 250 | 130 500 | 130 500 |

| Денежные средства | 260 | 1 760 240 | 1 313 278 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 2 252 321 | 3 540 239 |

| БАЛАНС | 300 | 7 314 904 | 8 063 635 |

| ПАССИВ | Код пока- зателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 6 569 528 | 6 569 528 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 339 776 | 693 364 |

| ИТОГО по разделу III | 490 | 6 909 304 | 7 262 892 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 12 000 | 21 000 |

| Кредиторская задолженность | 620 | ||

| в том числе: поставщики и подрядчики | 7 600 | 98 046 | |

| задолженность перед персоналом организации | 340 000 | 347 626 | |

| задолженность перед государственными внебюджетными фондами | 116 560 | ||

| задолженность по налогам и сборам | 46 000 | 194 305 | |

| прочие кредиторы | |||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 3 606 | |

| Доходы будущих периодов | 640 | 19 600 | |

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 405 600 | 800 743 |

| БАЛАНС | 700 | 7 314 904 | 8 063 635 |

Похожие работы

... производственных запасов на отчетную дату. Определение объема выборки и позиции для проведения выборочной инвентаризации на складе. Анализ движения материально-производственных запасов. Проверка оценки материально-производственных запасов в учете. Проверка состояния и организации синтетического и аналитического учета материально-производственных запасов. В процессе анализа и оценки системы ...

... проверяются путем сверки журнала-ордера 10, накопительных ведомостей и Главной книги. При необходимости аудитор проводит анализ всей системы учета материальных ценностей и дает рекомендации по ее рационализации. 2. Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10 2.1 Обзор бизнеса экономического субъекта Акционерное общество «КАТОН» РСМУ-10, в дальнейшем именуемое « ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

0 комментариев