Навигация

Нормативно-правове регулювання готівково-розрахункових операцій підприємства

65693

знака

0

таблиц

0

изображений

1.2. Нормативно-правове регулювання готівково-розрахункових операцій підприємства

Нормативно-правове регулювання готівково-розрахункових операцій підприємства здійснюється наступними нормативно-правовими документами:

· Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996;

· Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 07.06.1995 р. № 265/95;

· Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 11.03.96 р. № 173/96;

· Постанова Правління Національного банку України «Про затвердження Положення про ведення касових операцій у національній валюті в Україні» від 15.12.2004 р. № 637;

· Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку касових операцій» від 15.02.96 р. № 51;

· Наказ Міністерства фінансів України «Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку» від 05.06.1995 р. № 168/704;

· Наказ Міністерства фінансів України «Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків» від 26.08.1994 року № 202/412;

· Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями по заробітній платі» від 22.05.1996 р. № 144.

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні [1].

Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» визначає правові засади застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг [2].

Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» з метою подальшого вдосконалення організації готівкового обігу, зміцнення касової дисципліни, підвищення ефективності контролю за додержанням суб’єктами господарської діяльності встановленого порядку ведення операцій з готівкою у національній валюті, посилення відповідальності за додержання ними норм з регулювання обігу готівки та виконання своїх зобов’язань перед бюджетами і державними цільовими фондами постановив Установити, що у разі порушення юридичними особами всіх форм власності, фізичними особами — громадянами України, іноземними громадянами та особами без громадянства, які є суб’єктами підприємницької діяльності, а також постійними представництвами нерезидентів, через які повністю або частково здійснюється підприємницька діяльність, норм з регулювання обігу готівки у національній валюті, що встановлюються Національним банком України, до них застосовуються фінансові санкції у вигляді штрафу [3].

Постанова Правління Національного банку України «Про затвердження Положення про ведення касових операцій у національній валюті в Україні» визначає порядок ведення касових операцій у національній валюті України підприємствами (підприємцями), а також окремі питання організації банками роботи з готівкою [4].

Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку касових операцій» затвердив типові форми по обліку касових операцій:

· КО-1 “Прибутковий касовий ордер";

· КО-2 “Видатковий касовий ордер";

· КО-3 “Журнал реєстрації прибуткових та видаткових касових документів";

· КО-3а “Журнал реєстрації прибуткових та видаткових касових документів";

· КО-4 “Касова книга"; КО-5 “Книга обліку прийнятих та виданих касиром грошей” [4].

Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями по заробітній платі» затвердив типові форми з обліку розрахунків з робітниками і службовцями по заробітній платі:

· П-49 “Розрахунково-платіжна відомість";

· П-50 “Розрахункова відомість";

· П-51 “Розрахункова відомість";

· П-52 “Розрахунок заробітної плати";

· П-53 “Платіжна відомість";

· П-54 “Особовий рахунок";

· П-54а “Особовий рахунок";

· П-55 “Накопичувальна картка виробітку і заробітної плати";

· П-56 “Накопичувальна картка обліку заробітної плати” [5].

Наказ Міністерства фінансів України «Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку» встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами, їх об’єднаннями та госпрозрахунковими організаціями (крім банків) незалежно від форм власності, установ та організацій, основна діяльність яких фінансується за рахунок коштів бюджету [6].

Наказ Міністерства фінансів України «Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків» [7].

Наказ Міністерства фінансів України «Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків» визначив, що для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності, передбачено проведення підприємствами, їх об’єднаннями та госпрозрахунковими організаціями незалежно від форм власності інвентаризації майна, коштів і фінансових зобов’язань [8].

РОЗДІЛ 2.

ОРГАНІЗАЦІЯ ТА МЕТОДИКА ПРОВЕДЕННЯ АУДИТУ НА ВАТ «ВЕНТИЛЯТОРНИЙ ЗАВОД «ГОРИЗОНТ»

2.1. Методика організації аудиту готівково-розрахункових операцій

Мета аудиту готівково-розрахункових операцій – висловлення висновку аудитора про достовірність, об’єктивність інформації, яка відображена в фінансовому обліку, звітності з готівково-розрахункових операцій і відповідає чинному законодавству.

Завданнями аудиту готівково-розрахункових операцій є:

1. необхідно дати оцінку стану внутрішнього контролю щодо руху і збереження грошових коштів та інших цінностей в касі підприємства;

2. залежно від стану внутрішнього контролю встановити методи організації аудиту готівково-розрахункових операцій:

· суцільний;

· вибірковий;

· комбінований;

3. виявити необхідне проведення фактичного контролю;

4. перевірити за обраним методом:

· забезпечення умов зберігання готівки і інших цінностей в касі підприємства, при надходженні її з банку та здаванні до банку;

· забезпечити умови зберігання чекових книжок;

· забезпечити порядок контролю за випискою чеків і отриманням за чеками грошей у банку;

· забезпечити порядок оформлення документації щодо надходження готівки в касу і щодо її витрачання;

· перевірити своєчасність оприбуткування готівки в касу;

· дотримання ліміту каси;

· стану обліку касових операцій;

· забезпечення оформлення документів з використанням реєстраторів розрахункових операцій.

Методика проведення аудиту готівково-розрахункових операцій:

· організація збереження готівки (наявність реєстратора розрахункових операцій, договору про повну матеріальну відповідальність);

· раптова інвентаризація каси;

· перевірка правильності і достовірності заповнення прибуткових та видаткових касових ордерів, касової книги до реквізитам: дата, номер запису, одержано, від кого, підтверджуючі документи, підстава; наявність однієї касової книги;

· перевірка повноти оприбуткування готівки по корівням чеків, виписках банку, прибуткових касових ордерах, касовій книзі;

· перевірок правильності видачі готівки з каси по звітам про використання готівки, відомості на видачу заробітної плати;

· визначення цільового характеру використання готівки;

· порядок встановлення ліміту каси і його дотримання;

· перевірка достовірності обліку касових операцій зіставленням первинних документів зі зведеними, дані синтетичного та аналітичного обліку.

Тест системи внутрішнього контролю готівково-розрахункових операцій є:

· чи розподілені несумісні обов’язків;

· чи здійснені касові операції у відповідності до законодавства;

· чи відповідають умови зберігання готівки вимогам чинного законодавства;

· чи контролюються операції належним чином;

· чи існує наказ керівника, яким встановлено періодичність проведення перевірок каси;

· чи проводяться на підприємстві раптові перевірки;

· чи існують ознаки формального проведення інвентаризації в касі;

· чи змінюється члени інвентаризаційної комісії;

· чи перераховуються грошові кошти під час інвентаризації;

· чи проводяться інвентаризації на звітні дати;

· надання права підпису прибуткових та видаткових касових ордерів іншим особам, що не відображені у відповідних наказах;

· відсутність наказу про проведення інвентаризації під час зміни касира, формальне проведення інвентаризацій;

· чи застосовується на підприємстві реєстратор розрахункових операцій.

В ході аудиторської перевірки аудитор встановлює відповідність проведених готівково-розрахункових операцій вимогам чинного законодавства.

Згідно Постанови Правління Національного банку України «Про затвердження Положення про ведення касових операцій у національній валюті в Україні» підприємства (підприємці) здійснюють розрахунки готівкою між собою і з фізичними особами (громадянами України, іноземцями, особами без громадянства, які не здійснюють підприємницької діяльності) через касу як за рахунок готівкової виручки, так і за рахунок коштів, одержаних із банків. Зазначені розрахунки проводяться також шляхом переказу готівки для сплати відповідних платежів. Підприємства (підприємці) здійснюють облік операцій з готівкою у відповідних книгах обліку [10, 45].

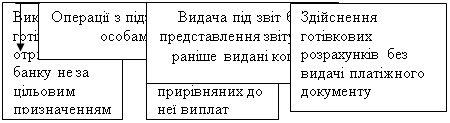

Гранична сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами встановлюється відповідною постановою Правління Національного банку України. Платежі понад 10000 грн. проводяться виключно в безготівковій формі. Кількість підприємств (підприємців), з якими здійснюються розрахунки, протягом дня не обмежується. Зазначені обмеження стосуються також розрахунків готівкою між підприємствами в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками [13, 96].

Матеріально-відповідльна особа підписує договір про повну матеріальну відповідальність збереження цінностей в касі [дод. А]. Призначенн на посаду касира має бути завірене наказом керівника [дод. Б].

Готівка, яку вони одержують із власних поточних рахунків, має витрачатися виключно на визначені в чеку цілі. Розрахунки готівкою підприємств усіх форм власності, а також індивідуальних підприємців з громадянами мають проводитися з оформленням прибуткових і видаткових касових ордерів, касового чи товарного чека, квитанції, договору купівлі-продажу, актів закупівлі, виконання робіт (надання послуг) або інших документів, що засвідчують факт купівлі товару, виконання роботи, надання послуги.

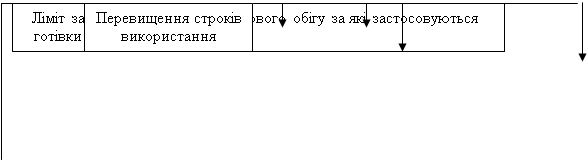

Ліміти залишку готівки в касі встановлюються усім підприємствам, що мають рахунки в установах банків і здійснюють касові операції готівкою. Ліміт залишку готівки в касі для кожного підприємства встановлюють комерційні банки за місцем відкриття рахунка з урахуванням режиму роботи підприємства, віддаленості його від установи банку, розміру касових оборотів, встановлених строків і порядку здавання касової виручки (надходжень) та графіка заїзду інкасаторів.

Всю готівку понад встановлені ліміти залишку готівки в касі підприємства зобов'язані здавати у порядку й у строки, встановлені установою банку для зарахування на їхні рахунки. Касові операції оформляються документами, типові форми яких затверджено наказом Міністерства статистики України від 15.02.1996 р. № 51.

Приймання готівки касами підприємств проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, ним уповноваженою. Про приймання грошей видають квитанцію за підписом головного бухгалтера або особи, ним уповноваженої, і касира, завірену печаткою (штампом) касира або відбитком касового апарата.

Видача готівки з кас підприємств проводиться за видатковими касовими ордерами або за належно оформленими платіжними (розрахунково-платіжними) відомостями. Документи на видачу грошей мають бути підписані керівником і головним бухгалтером підприємства або особами, ними уповноваженими.

Крім Положення про ведення касових операцій аудитор використовує нормативні документи, затверджені відповідними міністерствами і відомствами, первинні документи щодо приймання і видачі готівки, касові книги і звіти касира, книги аналітичного обліку цінностей, що зберігаються в касі, облікові регістри за рахунком 30 "Каса" і для зустрічної перевірки за рахунки 31 "Рахунки в банках", субрахунками до нього 311 "Поточні рахунки в національній валюті", 312 "Поточні рахунки в іноземній валюті", 313 "Інші рахунки в банку в національній валюті", 314 "Інші рахунки в банку в іноземній валюті", 33 "Інші кошти", субрахунки 331 "Грошові документи в національній валюті", 332 "Грошові документи в іноземній валюті", 333 "Грошові кошти в дорозі в національній валюті", 334 "Грошові кошти в дорозі в іноземній валюті" [14, 33].

Аудит каси проводять у такій послідовності: інвентаризація каси, перевірка дотримання Положення про ведення касових операцій, документальна перевірка прибуткових і видаткових касових операцій.

Однак при аудиторській перевірці проведення інвентаризації не належить до числа обов'язкових процедур, які використовує аудитор для підтвердження достовірності даних, що числяться за статтею "Каса" активу балансу [1дод. В]. Аудитор у даному випадку може скористатися результатами внутрішнього контролю [11, 54].

Слід також врахувати, що готівку в іноземній валюті записують до акта інвентаризації із зазначенням назви і суми в перерахунку на українські гривні за курсом Національного банку України. Під час документальної перевірки касових операцій аудитор використовує такі документи:

· № КО-1 "Прибутковий касовий ордер";

· № КО-2 "Видатковий касовий ордер";

· № КО-3 і КО-За "Журнал реєстрації прибуткових і видаткових касових документів";

· № КО-4 "Касова книга";

· № КО-5 "Книга обліку прийнятих і виданих касиром грошей", документи безордерного оформлення приймання і видачі грошей, облікові регістри, Головну книгу і баланси на відповідні дати за рахунком 30 "Каса" тощо.

Особлива увага аудитора має бути зосереджена на правильності оформлення касових документів: чи є на кожному документі розписки одержувачів грошей, чи погашаються касові документи (прибуткові — штампом "Одержано", видаткові — "Оплачено") із зазначенням дати, чи немає підчисток і виправлень.

Під час перевірки звіту касира і прикладених до нього документів аудитор зіставляє номери останніх прибуткових і видаткових касових ордерів, прикладених до звіту, із записами в журналі реєстрації, щоб переконатися у повноті обліку останніх касових операцій [дод. Г]. Якщо буде виявлено розбіжності у сумі або нумерації ордерів, з'ясовують причини. Щоб перевірити, як дотримано встановлений ліміт залишку грошей у касі, необхідно зіставити фактичні залишки грошей на окремі дати й у середньому за місяць із лімітом залишку. При підрахунку фактичних залишків грошей у касі вилучається готівка, призначена для виплати заробітної плати, допомоги у зв'язку з тимчасовою непрацездатністю, пенсій і премій.

Як правило, перевірка каси проводиться не рідше одного разу на квартал. Оперативний контроль за залишком грошей у касі здійснюється на підставі звітів касира. Використання готівки за цільовим призначенням перевіряють зіставленням даних про одержання в банку грошей з даними про їх витрачання (балансовим методом, тобто залишок на початок з рахунка 30 "Каса" плюс оборот за дебетом за цим же рахунком і мінус оборот за кредитом). Для цього використовують дані звітів касира з доданими документами, дані облікових регістрів з дебету і кредиту рахунка 30 "Каса" і журналу реєстрації прибуткових і видаткових касових документів.

Своєчасність і повноту внесення в банк невикористаних грошових сум перевіряють шляхом зіставлення дати і суми зарахування грошей на рахунок відповідно до виписки банку з датою закінчення масової виплати грошей, зазначеною у дозвільному написі на платіжних відомостях, і депонування заробітної плати та інших невиплачених сум, а також із датою і сумою оприбуткування грошей у касу за іншими надходженнями. Перевіряючи касові операції, необхідно встановити їх законність, достовірність і господарську доцільність [15, 85].

Особливо ретельно аналізують повноту і своєчасність оприбуткування у касу грошей, одержаних із банку. Повноту і своєчасність оприбуткування грошей у касу, одержаних із поточних рахунків підприємств у банку, встановлюють шляхом зустрічної і взаємної звірки даних банківських виписок із рахунків підприємств, корінців чекових книжок, прибуткових касових ордерів і записів у касовій книзі.

Чекові книжки, корінці використаних чеків і невикористані чеки мають зберігатися у головного бухгалтера в умовах, що виключають можливість їх втрати. Зіпсовані чеки з написом "Анульовано" слід зберігати підклеєними до корінців чеків. Забороняється: довіряти зберігання чекових книжок іншій особі, зокрема касиру, який одержує за чеками готівку в банку, а також підписувати незаповнені чеки; виписувати чеки на пред'явника (мають використовуватися тільки іменні чеки).

Для того, щоб впевнитись у повноті оприбуткування грошей за реалізовані товарно-матеріальні цінності, слід перевірити звіти про їх рух і записи за рахунками обліку їх реалізації. При цьому кредитові записи за рахунком реалізації (за готівку) зіставляють із дебетовими записами з рахунка каси. У разі розбіжностей слід перевірити сутність зазначених операцій й встановити причини відхилень. На кожному підприємстві матеріальні цінності мають видаватися тільки за наявності на накладній поставленого касою штампа "Оплачено". Готівка за продані товари чи надані послуги має здаватися в касу підприємства. Квитанція видається за підписами головного бухгалтера і касира.

Під час аудиту правильності виплати грошей за платіжними відомостями слід вибірково встановити, чи всі записані в розрахунково-платіжні відомості особи практично працювали на підприємстві й чи немає серед них підставних осіб, на яких виписується заробітна плата з метою її привласнення [16, 45-46]. Такі факти виявляють шляхом звіряння даних відомості на виплату заробітної плати з показниками обліку особового складу і табелів, із наказами про зарахування на роботу і звільнення, з даними первинних документів про нарахування заробітної плати. Слід також перевірити підсумки в платіжних відомостях, тому що нерідко допускаються факти навмисного завищення підсумків у графі "До видачі на руки" на передбачувану суму привласнення. Тут необхідно звернути увагу на величину виплачених сум окремим особам із наступною перевіркою їх реальності, на справжність підписів осіб, що одержали гроші, на дописані суми, підчищення, необумовлені виправлення, неякісне оформлені доручення тощо.

У всіх відомостях слід перевірити справжність (автентичність) підписів одержувачів грошей. Для цього підписи в одних відомостях зіставляють із підписами в інших, особливу увагу звертають на виправлення і підчищення. В окремих випадках слід опитати одержувачів грошей, що дає змогу виявити підроблені підписи, а деколи і підставних та вигаданих осіб.

Окремо перевіряють правильність уплати і повноти оприбуткування квартирної плати й оплати комунальних послуг та інших надходжень, для чого користуються способам зустрічної перевірки і взаємного звіряння операцій, беруть письмові й усні пояснення у посадових і матеріально відповідальних осіб. Здійснюючи аудит касових операцій, слід перевірити правильність підрахунку оборотів за прибутком і видатком у касових звітах, визначення залишків на кінець звітного періоду і перенесення їх з однієї сторінки на іншу та відповідність залишку з рахунка 30 "Каса" за звітом касира на кінець місяця залишку за рахунком 30 "Каса" у Головній книзі.

Контролюючи касові операції, слід встановити відповідність кореспонденції рахунків чинним положенням і правилам ведення бухгалтерського фінансового обліку. Для цього звіти касира і прикладені до них документи зіставляють із даними регістрів бухгалтерського обліку.

Вивчаючи факти надходження грошей на поточні рахунки в банках, слід перевірити правильність і повноту гарантування їх за виписками банку, бухгалтерськими регістрами і звітами касира [19, 103].

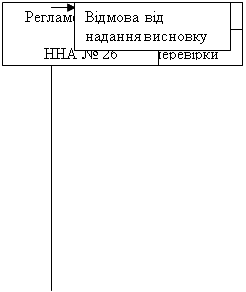

Під час перевірки правильності списання коштів з рахунка у банку особливу увагу доцільно звернути на своєчасність і повноту оприбуткування і цільового використання готівки, одержаної в банку. На підставі даних акта інвентаризації каси і групувальних відомостей порушень касової дисципліни складають відповідний розділ аудиторського звіту (висновку), де відображаються встановлені факти недоліків у організації і веденні касових операцій з посиланням на додані до аудиторського звіту (висновку) групувальні відомості порушень і аналітичні таблиці [дод. Д].

Операції на рахунках у банку підлягають суцільній перевірці. Джерелами даних для аудиту операцій на рахунках у банках є виписки банку з особових рахунків і прикладені до них виправдувальні документи, а також записи в облікових регістрах за рахунком 31 "Рахунки в банках". Насамперед, треба звірити залишки коштів, відображених у виписках за відповідними рахунками, із залишками коштів, що значаться за обліковими даними. Однак рівність залишків не гарантує тотожності оборотів за виписками банку і за балансовим рахунком, оскільки при обробці виписок може бути допущено навмисне зменшення оборотів за дебетом і кредитом рахунка на однакову суму з метою приховати зловживання. Тому слід перевірити відповідність оборотів за дебетом і кредитом рахунка за виписками банку за кожний місяць даним оборотів за обліковими реєстрами. Важливо також перевірити повноту і достовірність банківських виписок і прикладених до них документів. Повноту банківських виписок встановлюють за їхньою нумерацією за сторінками і перенесенням залишку коштів на рахунку. Залишок коштів на кінець періоду в попередній виписці банку за рахунком має дорівнювати залишку коштів на початок періоду в наступній виписці. Правильність виписки визначають шляхом перевірки всіх її реквізитів. Якщо у виписці буде встановлено необумовлені виправлення або підчищення, закреслення, то необхідно провести зустрічну перевірку даних виписки із записами в першому примірнику особового рахунка, що знаходиться в установі банку. У випадку відсутності окремих виписок слід також звернутися до установи банку [18, 65].

Крім того, слід впевнитися, що всі здійснені через банк операції є реальними і підтверджені відповідними справжніми (автентичними) документами. Бувають випадки, коли їх підробляють або прикладають не повністю, що дає можливість, застосовуючи неправильну кореспонденцію рахунків, приховувати в обліку зловживання на значні суми. У разі виникнення сумнівів у справжності документів (відсутність банківського штампа, виправлення перерахованих сум, найменування одержувача грошей і дати здійснення операцій) слід провести зустрічну перевірку платіжних документів, які зберігаються у справах підприємства, із платіжними документами в банку або у контрагента з операції. Одночасно з'ясовують правильність кореспонденції рахунків і записів у облікових регістрах, бо деколи зловживання можуть бути приховані шляхом складання неправильних бухгалтерських записів (проводок), не підтверджених документами, а також сторнувальних записів без документальних підтверджень і без дійсної потреби або неправильним підрахунком чи перенесенням підсумків з одної сторінки регістру на іншу.

Обов'язком аудитора є також перевірка правильності та обґрунтованості перерахування коштів за товарно-матеріальні цінності, для чого порівнюють суми, вказані в платіжних документах, із даними виписки банку і записами на рахунку 63 "Розрахунки з постачальниками і підрядниками" або на рахунку 37 "Розрахунки з різними дебіторами". Тут за прибутковими документами перевіряють повноту і правильність оприбуткування товарно-матеріальних цінностей. Якщо є сумніви в справжності документів чи достовірності операцій, слід провести зустрічну перевірку їх у постачальників продукції.

Перевіряючи видаткові банківські документи, необхідно групувати в окремій відомості всі оплачені штрафи, неустойки та інші платежі, пов'язані з порушенням договірних умов, що дасть змогу потім перевірити повноту відображення їх на відповідних рахунках, і вжиті підприємством заходи щодо відшкодування за рахунок винних осіб суми заподіяної шкоди.

Перевіркою сутності банківських документів встановлюють, чи не допускалося неправильне перерахування авансів і платежів за безтоварними рахунками або оплата рахунків інших організацій, які не мають відношення до підприємства, що перевіряється. Під час перевірки операцій за акредитивами слід звірити залишки сум і обороти за виписками банку із записами в регістрах бухгалтерського обліку. Одноразово з'ясовують причини, які зумовили розрахунки за акредитивною формою, чи передбачена ця форма розрахунків договором або чи може вона застосовується як санкція з боку постачальників за несвоєчасні платежі. Потім перевіряють повноту і своєчасність використання і повернення невикористаних акредитивів, а також повноту оприбуткування матеріальних цінностей, які надійшли від постачальників [17, 142].

Операції з лімітованими і не лімітованими чековими книжками аналізуються з погляду їх правильності, характеру і повноти оплати. З'ясовують, чи не проводилась оплата лімітованими чеками видатків, які не включаються в авансові звіти підзвітних осіб як здійснені готівкою.

Після встановлення подібних фактів слід визначити розмір завданого підприємству збитку і винних осіб. Слід також перевірити, чи збігається залишок за книжкою лімітованих чеків, відображений на корінці останнього використаного чека, із залишком на дату перевірки за рахунком 313 "Інші рахунки в банку в національній валюті", а також із залишком за випискою банку. Залишок грошей на кінець місяця за випискою банну деколи не збігається із залишком ліміту за лімітованою книжкою. Це пояснюється тим, що видані з лімітованих книжок чеки не були до кінця місяця пред'явлені одержувачами в банк до оплати.

Об'єктом контролю аудитора можуть бути операції з переказами грошей з рахунка в банку на рахунки в Ощадбанк, тому що вони можуть бути пов'язані з передачею грошей підставним особам, з крадіжками коштів.

Здійснюючи перевірку операцій на рахунку 312 "Поточні рахунки в іноземній валюті", слід встановити, чи відповідають залишки коштів, відображені у виписці банку, залишку коштів, який значиться за обліком; повноту і достовірність банківських виписок і прикладених до них документів; правильність операцій і справжність банківських виписок і первинних документів, правильність кореспонденції рахунків за операціями на поточних рахунках в іноземній валюті й записів у облікових регістрах.

Особливу увагу звертають на повноту зарахування на транзитні валютні рахунки валютної виручки, що надійшла на адресу підприємства.

Ретельно вивчають обґрунтованість списання грошей з рахунків підприємства в банках у дебет рахунків витрат, прибутків і збитків тощо.

Кожний випадок порушення кореспонденції рахунків бухгалтерського обліку перевіряється за первинними документами для того, щоб з'ясувати, чи не призвело це до навмисного перекручення облікових і звітних даних.

Під час перевірки операцій за поточним рахунком в іноземній валюті слід врахувати, що суб'єкти господарювання можуть здійснювати скупку, обмін, продаж валюти за ліцензією Національного банку України в установленому законом порядку.

Грошовими документами, які знаходяться в касі, є поштові марки, марки державного мита, векселі, оплачені путівки в санаторії, будинки відпочинку тощо. Перевірка грошових документів починається з повної їх інвентаризації і складання відповідного акта. Насамперед, слід встановити відповідність залишків даних аналітичного і синтетичного обліку з рахунка 33 "Інші кошти". За даними аналітичного обліку необхідно встановити своєчасність і правильність оприбуткування грошових документів у кількісному і сумовому вираженні на рахунок 33 "Інші кошти".

Перевіркою операцій щодо придбання і видачі путівок у санаторії, будинки відпочинку тощо слід з'ясувати, за рахунок яких джерел вони були придбані, яку частину їхньої вартості не оплачують одержувачі, чи своєчасно й у повному обсязі надходять у касу гроші від одержувачів путівок, чи видають путівки працівникам за узгодженням з профспілковим комітетом, чи немає випадків видачі путівок особам, які не працюють на даному підприємстві. Крім того, слід встановити розмір недоплачених сум у касу підприємства, причини та осіб, винних у порушенні встановленого порядку видачі путівок та їх оплати. Аудитом грошових коштів у дорозі слід встановити законність і обґрунтованість кожного запису за рахунком 33 "Інші кошти". Своєчасність і повноту зарахування грошових коштів у дорозі на відповідні рахунки в банках встановлюють звіркою записів за кредитом рахунка 33 "Інші кошти" (субрахунок 333 "Грошові кошти в дорозі в національній валюті") і дебетом рахунків, призначених для обліку грошових коштів. При цьому з'ясовують, чи немає серед сум у дорозі нестач готівки в касі або фактів привласнення цих сум окремими посадовими особами.

Встановлюють тривалість перебування окремих сум коштів у дорозі, оприбуткування їх на початку наступного місяця на рахунок у банку.

На рахунку 333 "Грошові кошти в дорозі в національній валюті" враховується грошовий виторг від реалізації товарів, переведений у банк через інкасаторів, пошту або Ощадбанк. Кошти, здані безпосередньо в банк, на вищезгаданому рахунку враховують тільки в тому випадку, коли вони здані у вечірню касу наприкінці останнього робочого дня, а зараховані на рахунок підприємства у перший день наступного місяця. Основою записів зазначених операцій у дебет рахунка 333 "Грошові кошти в дорозі в національній валюті" є квитанції установ банку, поштового відділення, копії супровідних відомостей про здавання виторгу інкасаторам банку, а у кредит - виписки банку.

Завдання аудитора — перевірити повноту і своєчасність зарахування на рахунки в банках кожної суми виторгу. Для встановлення можливих зловживань за кожною сумою на рахунку 333 "Грошові кошти в дорозі в національній валюті" (з минулим терміном перерахування) дебет рахунка зіставляють з документами, що підтверджують відправлення грошей, а кредит — із випискою банку або прибутковим касовим ордером. У разі несвоєчасності чи неповноти зарахування грошей на рахунок у банку негайно повідомляють начальнику контори зв'язку, адміністрації Ощадбанку і разом з ними встановлюють причини та винних осіб. Якщо у інкасаторських сумках виявляють нестачу чи надлишки грошей, перевіряють їх у звітах каси або роздрібних торговельних підприємств. Якщо виторг здавав касир, то проводять інвентаризацію каси, результати виводять з урахуванням виявлених у інкасаторській сумці розходжень сум виторгу; якщо виторг здано магазином, у якому немає касира, то виправлення вносять у товарно-грошові звіти.

Однак дебетові чи кредитові залишки на рахунку 333 "Грошові кошти в дорозі в національній валюті" щодо кожної суми, зданої через інкасаторів, свідчать про те, що виправлення не зроблені й аудитор повинен такий факт врахувати при виведенні результатів інвентаризації каси або товарів.

У висновку аудитори зазначають виправлені записи за відповідний період і встановлюють результат. Особливу увагу слід звернути на перевірку сальдо рахунка 333 на перше число кожного місяця. Необхідно з'ясувати, чи немає фактів віднесення на цей рахунок виторгу, який належить до перших чисел наступного за звітним місяця з метою дописування товарообороту.

Основними завданнями аудиту розрахунків із підзвітними особами є:

· перевірка дотримання правил видання авансів;

· контроль за своєчасністю здавання авансових звітів;

· перевірка правильності використання підзвітних сум і оформлення документів, доданих до авансових звітів, а також своєчасності повернення невитрачених сум;

· виявлення незаконних і недоцільних з господарського погляду витрат.

Джерелами аудиту є накази і розпорядження по підприємству, авансові звіти з прикладеними до них виправдувальними документами про використання підзвітних сум, звіти касира з прикладеними прибутковими і видатковими касовими документами, Головна книга, баланс підприємства, дані аналітичного і синтетичного обліку з рахунка 372 "Розрахунки з підзвітними особами". Сальдо цього рахунка може бути як дебетовим, так і кредитовим. Такі показники відображаються розгорнено: дебетове сальдо - у складі оборотних активів, кредитове сальдо - у складі зобов'язань балансу підприємства. Аудитор перевіряє:

· чи підзвітна особа протягом трьох днів після повернення з відрядження або після виконання доручення подала авансовий звіт про використання підзвітних сум;

· чи до авансового звіту додані: посвідчення на відрядження, оформлене в установленому порядку (з відмітками про вибуття і прибуття), залізничний та інші квитки, копії товарних чеків, приймальні акти або розписки осіб, що прийняли від підзвітної особи придбані цінності тощо.

Авансовий звіт бухгалтерія перевіряє як з погляду правильності його оформлення й арифметичних підрахунків, так і за суттю, тобто правильність і законність витрати кожної суми, зазначеної у звіті. Про перевірку робиться запис на бланку авансового звіту, після чого останній затверджує керівник підприємства. Залишок невикористаних сум підзвітна особа повертає до каси підприємства. На дебеті рахунка 372 "Розрахунки з підзвітними особами" групують суми, що видаються у підзвіт, і відображають заборгованість осіб. На кредиті рахунка 372 обліковують суми виконаних витрат (на основі авансових звітів і прикладених до них виправдувальний документів).

Аудитору слід встановити, чи визначено коло осіб, що мають право одержувати підзвітні суми. Далі аудитор вимагає здавання у бухгалтерію авансових звітів. До осіб, які не звітували за одержані гроші у підзвіт, застосовують заходи щодо погашення заборгованості з нарахованої заробітної плати або через суд чи прокуратуру. Крім того, аудитор з'ясовує, чи не було випадків видачі авансів за наявності заборгованості за попередньо одержані суми або видачі грошей особам, які не числяться у штаті. Також слід перевірити, чи не видавався аванс у розмірі, що значно перевищує потребу. З виторгу видавати аванс у підзвіт не дозволяється. Аудитор звіряє аналітичний і синтетичний облік з рахунка 372 "Розрахунки з підзвітними особами", потім розпочинає суцільну перевірку документів.

Термін відрядження визначається керівником, але має становити не більше 30 календарних днів в Україні, 60 днів — за кордон. Крім того, за наявності підтверджувальних документів відшкодовуються витрати на проїзд туди і звідти (у тому числі багаж); на побутові послуги (прання, чистка, ремонт одягу, білизни, взуття), але не більше 10 % добових за всі дні проживання; на бронювання місць у готелях до 50 % вартості місця; на службові телефонні переговори — за узгодженням із керівником. Витрати на проїзд у м'якому вагоні, у каютах 1-4 групи тарифних ставок на суднах морського флоту, у каютах 1-2 категорії на суднах річкового флоту і літаком І класу відшкодовуються з дозволу керівника підприємства згідно з наданими проїзними документами. В інших випадках відшкодовуються витрати на проїзд транспортом загального користування (крім таксі).

Працівникам, що перебувають у відрядженні понад встановлені норми компенсації витрат при відрядженнях відшкодовуються також витрати на оплату ПДВ за придбані проїзні документи, користування у поїздах постільною білизною та найм житлового приміщення. За період тимчасової непрацездатності особі, що була у відрядженні, виплачується допомога за лікарняними листками, дні яких не включаються до строку відрядження.

Керівникам підприємств надано право у випадках, коли розмір витрат на службові відрядження відомий заздалегідь, проводити оплату вказаних витрат за згодою осіб, що їдуть у відрядження, без подання виправдувальних документів. Розрахунок виданої суми, підписаний керівником підприємства, зберігається у бухгалтерії підприємства. Посвідчення на відрядження подається у бухгалтерію без звіту.

На практиці трапляються порушення операцій, пов'язаних із закупівлями сільськогосподарських продуктів і сировини. Тому аудитору слід ретельно перевірити авансові звіти заготівельників і прикладені до них закупівельні квитанції, приймальні акти, відомості закупок тощо. Аудитори зіставляють копії квитанцій відносно номерів, дат, ціни і суми. Якщо є сумнівні документи, виїжджають на місце або надсилають письмовий запит.

Похожие работы

... загальний стан економіки на України, маємо сказати, що дане підприємство досить успішно, з помірними втратами, переходить на ринкові умови господарювання. 60 % вик. Темп плану їрост., Табл.1. ОСНОВНІ ПОКАЗНИКИ ВИРОБНИЧО-ГОаіОДАРСЬКОЇ ДІЯЛЬНОСТІ ЧЕРКАСЬКОГО МПГВТ за 1997-1999 pp. Факт 1998р. За!999 Рік План Факі № Од. Факт «п ПОКАЗНИКИ вим. 1997р Вантажопе ...

... операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб ...

... сть зміни умов і напрямків аудиту, а також можливість отримання інших результатів після проведення аудиторських процедур, ніж ті, на які раніше очікував аудитор. 2. Програма аудиту діяльності ТзОВ "РЗВА - Електрик" Програма аудиту фінансово-господарської діяльності товариства з обмеженою відповідальністю "РЗВА - Електрик" за 2008 рік Мета: перевірка даних бухгалтерського обліку і ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

0 комментариев