Навигация

Приймання готівки касами підприємств проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, ним уповноваженою

65693

знака

0

таблиц

0

изображений

2. Приймання готівки касами підприємств проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, ним уповноваженою.

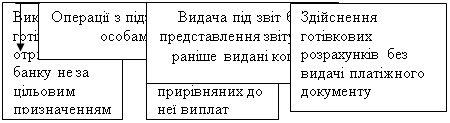

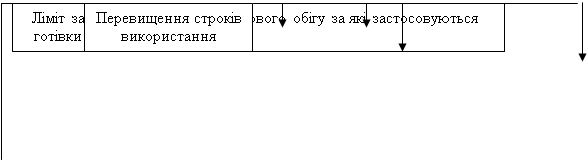

3. Всю готівку понад встановлені ліміти залишку готівки в касі підприємства зобов'язані здавати у порядку й у строки, встановлені установою банку для зарахування на їхні рахунки.

4. Готівка, яку вони одержують із власних поточних рахунків, має витрачатися виключно на визначені в чеку цілі. Розрахунки готівкою підприємств усіх форм власності, а також індивідуальних підприємців з громадянами мають проводитися з оформленням прибуткових і видаткових касових ордерів, касового чи товарного чека, квитанції, договору купівлі-продажу, актів закупівлі, виконання робіт (надання послуг) або інших документів, що засвідчують факт купівлі товару, виконання роботи, надання послуги.

5. Аудит каси проводять у такій послідовності: інвентаризація каси, перевірка дотримання Положення про ведення касових операцій, документальна перевірка прибуткових і видаткових касових операцій.

Однак при аудиторській перевірці проведення інвентаризації не належить до числа обов'язкових процедур, які використовує аудитор для підтвердження достовірності даних, що числяться за статтею "Каса" активу балансу.

6. На ефективність роботи підприємства суттєво впливає наявність контролю та контрольних процедур, що описують основні бізнес-процеси. Важливою складовою загальної проблеми розвитку системи внутрішнього контролю є отримання уявлення про її фактичний стан, що сформує передумови для її вирішення, дозволить визначити «вузькі» місця в методиці та організації внутрішнього контролю на підприємстві та стане основою для подальших прикладних досліджень з цього питання.

7. Згідно з концепцією внутрішнього контролю, орієнтованого на ризик, з кожним видом діяльності початкове пов'язані специфічні ризики і повністю їх уникнути практично не можливо. Проте потрібна своєчасна ідентифікація цих ризиків і створення таких управлінських механізмів, які при реалізації ризику пом'якшують наслідки його впливу до допустимого рівня. Таким чином, внутрішній контроль – це та частина бізнес-процеса, яка забезпечує прийнятний для бізнесу рівень контрольованого ризику.

8. Тому для організації ефективного внутрішнього контролю на підприємстві пропонується методика внутрішнього контролю за первинними показниками діяльності підприємства, яку можна називати стратегією пошуку об'єкта в інформаційному середовищі. Визначено необхідність організації самоконтролю на підприємстві, що підвищить ефективність і надійність системи внутрішнього фінансового контролю на підприємстві.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996.

2. Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 07.06.1995 р. № 265/95.

3. Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 11.03.96 р. № 173/96.

4. Постанова Правління Національного банку України «Про затвердження Положення про ведення касових операцій у національній валюті в Україні» від 15.12.2004 р. № 637.

5. Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку касових операцій» від 15.02.96 р. № 51.

6. Наказ Міністерства фінансів України «Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку» від 05.06.1995 р. № 168/704.

7. Наказ Міністерства фінансів України «Про Інструкцію по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків» від 26.08.1994 року № 202/412.

8. Наказ Міністерства статистики України «Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями по заробітній платі» від 22.05.1996 р. № 144.

9. Аудит та аудиторська діяльність/ Л.С. Шатковська, В.М. Жук, В.К. Савчук та ін.; за ред. Л.С. Шатковської. – К.: Урожай, 1996. – 256 с.

10. Аудит и ревизия: Справочное пособие /А. Бавдей, И. Белый, Н. Дробышевский и др. Ред. И. Бельїй. — Минск: ООО "Мисанта", 1994. — 220 с.

11. Аудит: Конспект лекцій / О.А. Петрик (укл.): Міжнар. наук.-техн. ун-т.-К., 1995.-164 с.

12. Аудит: Практ. пособие / А. Кузьминский, Н. Кужельний, Е. Петрик, В. Савченко и др.; Под ред. А. Кузьминского. — К.: Учетинформ, 1996. — 283 с.

13. Аудит: Практ. пособие для подготовки аудиторов / Е.А. Петрик, А.Н. Кузьминский, Н.А. Кужельний и др.; А.Н. Кузьминский (ред.) — К.: Учетинформ, 1996. — 283 с.

14. Аудит. Учеб. пособие / Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. - М.: ИД ФБК- ПРЕСС, 1999. - 544с.

15. Аудит: Учебник для вузов / В.И. Подольский, Г.Б Поляк, А.А. Савин и др.; Под ред. проф. В.И. Подольского. — 2-е изд., перераб. и доп. — М.: ЮНИТИ: ДАНА, 2000. - 655 с.

16. Аудит в Україні: Збірник нормативних документів//Бюлетень законодавства і юридичної практики України (укр.).- 2006.- № 4.

17. Барышников Н.П. Организация и методика проведения общего аудита. — М.: Информ.-изд. дом "Филинь", 1995. — 448 с.

18. Богомолов А.М. Внутренний аудит: Словарь-справочник: Навчальне видання.- М.: Приор, 2002.- 336 c.

19. Давидов Г.М. Аудит: Підручник.- К.: Знання, 2004.- 511 c.

20. Івашко Л.Ю. Внутрішній аудит в умовах запровадження системи управління якістю в органах виконавчої влади // Фінансовий контроль (укр.).- 2006.- № 5.- C.50-56.

21. Савченко В.Я. Аудит: Навчальний посібник: Навчальне видання.- К.: КНЕУ, 2005.- 322 c.

22. Ситнов А.А. Современный взгляд на сущность и предметную область внутреннего аудита // Финансовый менеджмент (рус.).- 2005.- № 2.- C.99-113.

23. Сухарева Л.О. Внутренний аудит в системе финансового контроля // Бухгалтерский учет и аудит (рус.).- 2003.- № 3.- C.54-59.

Похожие работы

... загальний стан економіки на України, маємо сказати, що дане підприємство досить успішно, з помірними втратами, переходить на ринкові умови господарювання. 60 % вик. Темп плану їрост., Табл.1. ОСНОВНІ ПОКАЗНИКИ ВИРОБНИЧО-ГОаіОДАРСЬКОЇ ДІЯЛЬНОСТІ ЧЕРКАСЬКОГО МПГВТ за 1997-1999 pp. Факт 1998р. За!999 Рік План Факі № Од. Факт «п ПОКАЗНИКИ вим. 1997р Вантажопе ...

... операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб ...

... сть зміни умов і напрямків аудиту, а також можливість отримання інших результатів після проведення аудиторських процедур, ніж ті, на які раніше очікував аудитор. 2. Програма аудиту діяльності ТзОВ "РЗВА - Електрик" Програма аудиту фінансово-господарської діяльності товариства з обмеженою відповідальністю "РЗВА - Електрик" за 2008 рік Мета: перевірка даних бухгалтерського обліку і ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

0 комментариев