Навигация

Аудит денежных средств на счетах в банке

53375

знаков

1

таблица

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА СОЦИАЛЬНО-ГУМАНИТАРНЫХ НАУК

КУРСОВАЯ РАБОТА

дисциплине «Аудит»

Тема: «Аудит денежных средств на счетах в банке».

Выполнила________________________________. студентка гр. ЭМЭ 4-42 Шульдешова М.А.

(подпись, дата)

Проверила________________________________________ ___________ преподаватель Е.Н. Смертина

(подпись, дата)

Ростов-на-Дону

2002

Содержание.

Введение…………………………………………………….…..……....3

1. Законодательные и нормативные документы, регулирующие

объект проверки………………………………………….……………..4

2. Источники информации для аудиторской проверки………………..5

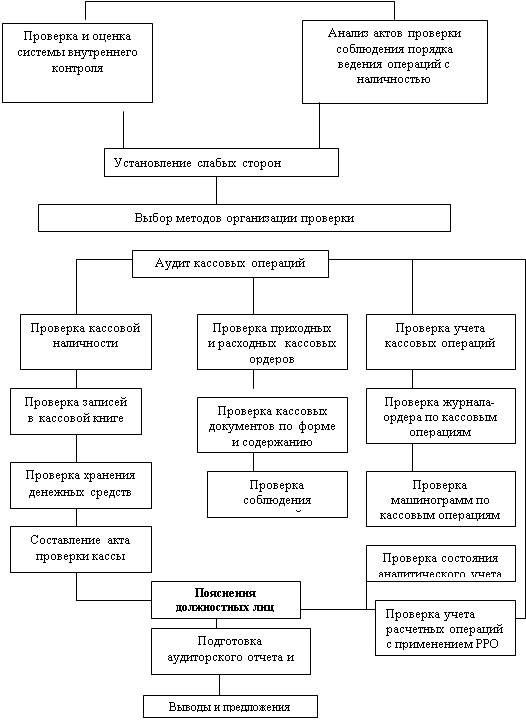

3. Составление плана и программы аудиторской проверки;

содержание аудиторских процедур…………….…………………....14

4. Типичные ошибки…………………………………………………….17

Заключение……………………………………………………………..25

Список использованной литературы…………………………………26

Приложение 1…………………………………………………………..27

Введение.

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место может занять институт аудиторства. Его главная цель – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитором.

В соответствии с действующим законодательством организации обязаны хранить свои денежные средства (сверх наличного лимита) в обслуживающих учреждениях банков. Расчеты с учреждениями банка возникают в связи с хранением денежных средств на расчетном, текущем и других счетах, получением краткосрочных и долгосрочных ссуд, их погашением и переоформлением, претензиями к банку по ошибочным записям на счетах. Расчеты через учреждения банков между организациями осуществляются по безналичным формам расчета.

В данной работе рассматривается методика аудиторской проверки денежных средств на счетах в банке, куда вошел анализ нормативной базы, регулирующей объект проверки, источники информации для аудитора, рекомендации по составлению плана и программы аудиторской проверки и характеристика типичных ошибок при учёте денежных средств.

1. Законодательные и нормативные документы, регулирующие объект проверки.

1. Положение о безналичных расчетах в Российской Федерации (письмо Центрального банка РФ от 09.07.92 в ред. телеграммы ЦБ РФ № 218—92 от 02.10.92; писем ЦБ РФ № 37 от 19.05.93, № 255 от 15.03.96; Приказа ЦБ РФ № 271 от 08.04.96; Указаний ЦБ РФ № 95-У от 24.12.97, № 105-У от 26.12.97).

2. О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации. Инструкция Центрального банка Российской Федерации от 29.06.92 (в ред. письма ЦБ РФ № 17 от 15.09.92; телеграммы ЦБ РФ № 286-92 от 31.12.92; писем ЦБ РФ № 41 от 28.06.93, № 84 от 05.04.94, № 94 от 21.06.94, № 101 от 29.07.94, № 178 от 26.06.95; Приказа ЦБ РФ № 02-311 от 17.07.97; Указаний ЦБ РФ № 347-У от 11.09.98, № 437-У от 07.12.98, № 476-У от 31.12.98, № 482-У от 13.01.99, № 580-У от 18.06.99).

3. Налоговый кодекс РФ (ч. I), утв. Федеральным законом № 146-ФЗ от 31.07.98 (в ред. Федерального закона № 154-ФЗ от 09.07.99).

4. Указ Президента Российской Федерации № 1005 от 23.05.94 «О дополнительных мерах ,по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве» (в ред. Указов Президента РФ № 1666 от 09.08.94, № 62 от 24.01.95, № 1166 от 21.11.95).

5. Инструкция Центрального банка Российской Федерации Х° 7 от 29.06.92 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» (в ред. письма ЦБ РФ № 17 от 15.09.92; телеграммы ЦБ РФ № 286—92 от 31.12.92; писем ЦБ РФ № 41 от 28.06.93, № 84 от 05.04.94, № 94 от 21.06.94, № 101 от 29.07.94, № 178 от 26.06.95; Приказа ЦБ РФ № 02-311 от 17.07.97; Указаний ЦБ РФ № 347-У от 11.09.98, № 437-У от 07.12.98, № 476-У от 31.12.98, № 482-У от 13.01.99, № 580-У от 18.06.99), утв. Приказом Центрального банка Российской Федерации № 02-104А от 29.06.92.

6. Указание Центрального банка Российской Федерации № 383-У от 20.10.98 «О порядке совершения юридическими лицами-резидентами операций покупки и обратной продажи иностранной валюты на внутреннем рынке Российской Федерации» (в ред. Указаний ЦБ РФ № 435-У от 02.12.98, № 581-У от 18.06.99).

7. Положение Банка России «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов» № 62 от 25.06.97.

8. Указ Президента РФ № 1212 от 18.08.96 «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения» (в ред. Указов Президента № 139 от 28.02.97, № 734 от 29.06.98, № 1313 от 30.10.98).

Похожие работы

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... , с органами соцстраха систематически гл. бухгалтер, зам.гл. бухгалтера Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия 3. Аудит денежных средств в ОАО "Нива Рязани" 3.1 Теоретическая подготовка проведения аудита Аудиторская проверка операций с денежными средствами ...

... , в соответствии с | | | | |договором о кредите банка или займе смежного | | | | |предприятия | | 2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ» 2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ» Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех ...

0 комментариев