Навигация

9. Гражданский кодекс РФ.

2. Источники информации для проверки

Источниками информации для проверки денежных средств на банковских счетах являются:

1)Для аудита по операциям на расчетном счете:

· Платежное поручение (кому перечислено).

· Платежное требование (был акцепт – оплата с согласия предприятия или нет, целесообразность требования)

· Сводное платежное поручение и требование-поручение.

· Корешки чековой книжки на получение наличных денег (своевременность оприходование сумм, сумму снятую с расчетного счета).

· Журнал-ордер №2 (заполняется на основании выписки и платежных поручений – выписка выдается банком если есть движение на расчетном счете).

· Главная книга (счет 51 – расчетный счет: Дт – суммы поступившие на расчетный счет, Дт51-Кт62 – расчеты с заказчиками, Дт60-Кт51 – оплата поставщикам).

2) Для аудита операций валютного счета:

· Платежные поручения.

· Платежные требования.

· Сводное платежное поручение и требование-поручение.

· Корешки чеков на получение иностранной валюты (Журнал-ордер №2)

3) Для аудита расчетов и прочих операций в банках:

А) При аккредитивной форме расчетов: договора, заявление на открытие аккредитивного счета, соответствие выплаченных сумм товарно-транспортным накладным при отгрузке.

Аккредитив - счет 55: заключается договор с предприятием поставщиком, форма расчетов аккредитивная, открывается счет в банке поставщика, в течение месяца поставщик отгружает сырье, а деньги с нашего расчетного счета переводятся на счет открытый нами в банке поставщика; форма оплаты хороша для поставщика, и не совсем удобна для клиента, т.к. при срыве поставок деньги с аккредитивного счета клиент не может забрать быстро: (1-ая хозоперация – Дт55-Кт51, 2-ая хозоперация – Дт60-Кт55/1, 3-ая хозоперация – Дт51-Кт55/1,)

Б) При расчете чековыми книжками – проверяется корешки чековых книжек, при установлении лимита – правильность использования лимита, проверка достоверности возникшей оплаты по чеку - счет 55/2 – чековая книжка, (Дт55/2-Кт51, Дт60-Кт55/2, Дт51-Кт55/2).

В) Депозитные счета – наличие документов подтверждающих перечисление денежных средств на депозитные счета.

Цель открытия депозитных счетов – порядок начисления % и отражения их в учете – Журнал-ордер №3, Главная книга.

Депозитные счета открываются на определенный срок (3, 6, 9 мес. и т.д.) если есть свободные средства (счет 55/3 – депозитные счета, открытие Дт55/3-Кт51(50,52), начисление % - Дт55/3-Кт91 – получение дохода, при закрытии Дт51-Кт55/3).

Для проведения аудиторской проверки расчетного, валютного и прочих счетов в банках аудитор должен помнить следующее:

В соответствии с гл. 45 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения) клиента о перечислении и выдаче соответствующих сумм со (счета и проведении других операций по счету).

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет, на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета.

Клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление.

Договором может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным лицом.

Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное.

Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета. Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданным в соответствии с ним банковскими правилами или договором банковского счета.

В случаях когда в соответствии с договором банковского счета банк осуществляет платежи со счета несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим ему кредит на соответствующую сумму со дня осуществления такого платежа. Права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите, если договором банковского счета не предусмотрено иное.

В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете. Плата за услуги банка может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся не счете, если иное не предусмотрено договором банковского счета.

Если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты, сумма которых зачисляется на счет в сроки, предусмотренные договором, а в случае, когда такие сроки договором не предусмотрены, - по истечении каждого квартала. Проценты уплачиваются банком в размере, определяемом договором банковского счета, а при отсутствии в договоре соответствующего условия — в размере, обычно уплачиваемом банком по вкладам до востребования.

Денежные требования банка к клиенту, связанные с кредитованием счета и оплатой услуг банка, а также требования клиента к банку об уплате процентов за пользование денежными средствами прекращаются зачетом, если иное не предусмотрено договором банковского счета. Зачет указанных требований осуществляется банком. Банк обязан информировать клиента о произведенном зачете в порядке и в сроки, которые предусмотрены договором, а если соответствующие условия сторонами не согласованы, — в порядке и в сроки, которые являются обычными для банковской практики предоставления клиентам информации о состоянии денежных средств на соответствующем счете.

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

• в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

• во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

Постановлением Конституционного Суда РФ №21-П от 23.12.97 признано не соответствующим Конституции РФ положение абзаца четвертого п. 2 ст. 855 ГК РФ исходя из того, что установленное в абзаце пятом этого пункта обязательное списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, означает только взыскание задолженности по указанным платежам на основании поручений налоговых органов и органов налоговой полиции, носящих бесспорный характер;

• в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования;

• в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди; Федеральными законами № 42-ФЗ от 26.03.98 (ст. 17) и № 36-ФЗ от 22.02.99 (ст. 23) установлено, до внесения в соответствии с решением Конституционного Суда РФ изменений в п. 2 ст. 855 Гражданского кодекса Российской Федерации, что при недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по платежным документам, предусматривающим платежи в бюджет и государственные внебюджетные фонды, а также перечисление денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), производятся в порядке календарной очередности поступления документов после перечисления платежей, отнесенных указанной статьей ГК РФ к первой и второй очередности;

• в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

• в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

В случаях несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении денежных средств со счета либо о их выдаче со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренных ст. 395 ГК РФ.

Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом.

Договор банковского счета расторгается по заявлению клиента в любое время.

По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

• когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

• при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.

Расторжение договора банковского счета является основанием закрытия счета клиента.

В соответствии со ст.23 Налогового кодекс РФ налогоплательщики обязаны в десятидневный срок письменно сообщить в налоговый орган по месту учета об открытии или закрытии счетов.

Согласно ст. 46 Налогового кодекса взыскание налога, сбора, а также пени может производиться за счет денежных средств, находящихся на счетах налогоплательщика (плательщика сборов) – организации или налогового агента-организации в банках. При этом инкассовое поручение (распоряжение) на перечисление налога в соответствующий бюджет и (или) внебюджетный фонд направляется налоговым органом в банк, где открыты счета налогоплательщика, плательщика сборов или налогового агента, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации.

Инкассовое поручение (распоряжение) налогового органа на перечисление налога должно содержать на те счета налогоплательщика или налогового агента, с которых должно быть произведено перечисление налога, и суму, подлежащую перечислению.

Взыскание налога может производиться с рублевых расчетных (текущих) и (или) валютных счетов налогоплательщика или налогового агента, за исключением ссудных и бюджетных счетов.

Взыскание налога с валютных счетов налогоплательщика или налогового агента производится в сумме, эквивалентной сумме платежа в рублях по курсу Центрального банка РФ на дату продажи валюты. При взыскании средств, находящихся на валютных счетах, руководитель (его заместитель) налогового органа одновременно с инкассовым поручением направляет поручение банку на продажу не позднее следующего дня валюты налогоплательщика или налогового агента.

Не производится взыскание налога с депозитного счета налогоплательщика или налогового агента, если не истек срок действия депозитного договора. При наличии указанного договора налоговый орган вправе дать банку поручение (распоряжение) на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет налогоплательщика или налогового агента, если к этому времени не будет исполнено направленное в этот банк поручение (распоряжение) налогового органа на перечисление налога.

Инкассовое поручение (распоряжение) налогового органа на перечисление налога исполняется банком не позднее одного операционного дня, следующего за днем получения им указанного поручения (распоряжения), если взыскание налога производится с рублевых счетов, и не позднее двух операционных дней, если взыскание налога производится с валютных счетов, поскольку это не нарушает порядка очередности платежей, установленных гражданским законодательством Российской Федерации.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента в день получения банком поручения (распоряжения) налогового органа на перечисление налога поручение исполняется по мере поступления денежных средств на эти счета не позднее одного операционного дня со дня, следующего за днем каждого такого поступления на рублевые счета, и не позднее двух операционных дней со дня, следующего за днем каждого такого поступления на валютные счета, поскольку это не нарушает порядок очередности платежей, установленный гражданским законодательством Российской Федерации.

По вопросу очередности списания денежных средств налогоплательщика для удовлетворения всех предъявленных к нему требований, при недостаточности указанных средств на его счете предприятиям также следует учитывать требования Федерального закона о федеральном бюджете на очередной финансовый год. Так, например, в 1999 г. в соответствии с Федеральным законом № 36-ФЗ от 22.02.99 «О федеральном бюджете на 1999 год» (ст. 23) установлено, что при недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по платежным документам, предусматривающим платежи в бюджет и государственные внебюджетные фонды, а также перечисление денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), производятся в порядке календарной очередности поступления указанных документов после перечисления платежей, отнесенных указанной статьей Гражданского кодекса Российской Федерации к первой и второй очередям.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента или отсутствии информации о счетах налогоплательщика и налогового агента налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или налогового агента.

При взыскании налога налоговым органом может быть применено приостановление операций по счетам налогоплательщика или налогового агента в банках. Аналогичный порядок применяется при взыскании пени за несвоевременную уплату налога и сбора, а также при взыскании сбора.

Аналогичный порядок применяется также при взыскании налогов и сборов таможенными органами.

Приостановление операций по счетам в банке применяется для обеспечения исполнения решения о взыскании налога или сбора. Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету. Указанное ограничение не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (его заместителем) налогового органа, направившим требование об уплате налога, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога. В этом случае решение о приостановлении операций налогоплательщика-организации по его счетам в банке может быть принято только одновременно с вынесением решения о взыскании налога.

Решение о приостановлении операций налогоплательщика-организации и налогоплательщика — индивидуального предпринимателя по их счетам в банке может также приниматься руководителем (его заместителем) налогового органа в случае непредставления этими налогоплательщиками налоговой декларации в налоговый орган в течение двух недель по истечении установленного срока представления такой декларации, а также в случае отказа от представления налогоплательщиком-организацией и налогоплательщиком — индивидуальным предпринимателем налоговых деклараций. В этом случае приостановление операций по счетам отменяется решением налогового органа не позднее одного операционного дня, следующего за днем представления этими налогоплательщиками налоговой декларации.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке направляется налоговым органом банку с одновременным уведомлением налогоплательщика-организации и передается под расписку или иным способом, свидетельствующим о дате получения этого решения.

Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком. Приостановление операций налогоплательщика-организации по его счетам в банке действует с момента получения банком решения налогового органа о приостановлении таких операций и до отмены этого решения. Приостановление операций по счетам налогоплательщика-организации отменяется решением налогового органа не позднее одного операционного дня, следующего за днем представления налоговому органу документов, подтверждающих выполнение указанным лицом решения о взыскании налога.

Банк не несет ответственности за убытки, понесенные налогоплательщиком — организацией в результате приостановления его операций в банке по решению налогового органа.

Аналогичный порядок применяется также в отношении приостановления операций по счетам в банке налогового агента — организации и плательщика сбора — организации.

При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

Первичные документы:

• платежные поручения;

• платежные требования-поручения;

• объявления на взнос наличными;

• чековые книжки;

• реестры чеков;

• аккредитивы;

• кредитные договоры;

• выписки банка.

Бухгалтерская отчетность, в которой находит отражение раздел (участок, бухгалтерский счет), должна включать в себя:

• официальную бухгалтерскую (финансовую) отчетность (баланс по ф. № 1, приложение к балансу по ф. № 5, отчет о движении денежных средств по ф. № 3).

Банковские кредиты находят отражение в следующих официальных бухгалтерских отчетах:

• бухгалтерском балансе (ф. № 1);

• отчете о движении денежных средств (ф. № 4).

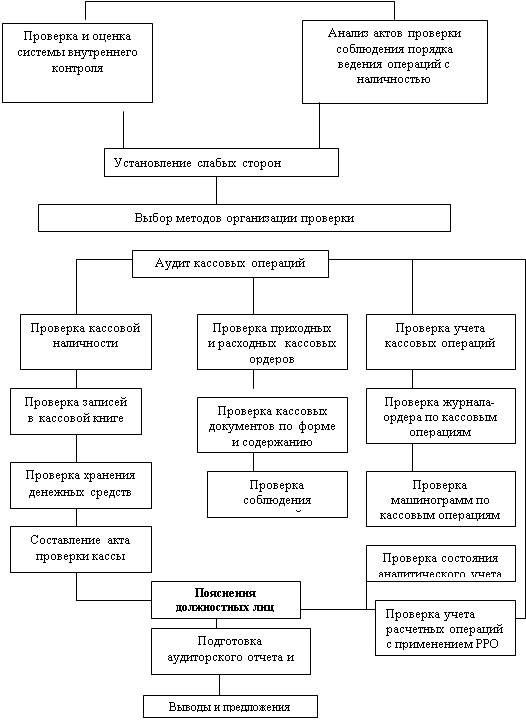

3. Вопросы для составления плана и программы аудиторской проверки, содержание аудиторских процедур.

Для составления плана и программы аудиторской проверки аудитор может воспользоваться следующим перечнем вопросов (приложение 1).

Перечень аудиторских процедур.

Аудиторские операции на банковских счетах проводятся по 2 направлениям:

Похожие работы

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... , с органами соцстраха систематически гл. бухгалтер, зам.гл. бухгалтера Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия 3. Аудит денежных средств в ОАО "Нива Рязани" 3.1 Теоретическая подготовка проведения аудита Аудиторская проверка операций с денежными средствами ...

... , в соответствии с | | | | |договором о кредите банка или займе смежного | | | | |предприятия | | 2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ» 2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ» Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех ...

0 комментариев