Классификация производственных запасов

Последовательность проведения аудита материально-производственных запасов

Методика проверки контроля за наличием и сохранностью производственных запасов

Особенности проверки бухгалтерского учета МПЗ

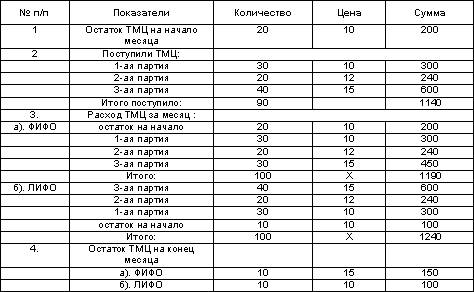

Проверка правильности оценки материально-производственных запасов при их оприходовании и списании в производство

Проверка операций по реализации материалов

Навигация

Аудит запасов

Аудит запасов

38494

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Стр.

Введение 3

1. Запасы организации – важнейший фактор развития материального производства 5

1.1. Экономическая сущность производственных запасов 5

1.2. Классификация производственных запасов 6

2. Аудит производственных запасов 8

2.1. Цель и задачи аудиторской проверки производственных запасов 8 2.2. Информационная база для аудита производственных запасов 8

2.3. Последовательность проведения аудита материально-

производственных запасов 10

2.4. Методика проверки контроля за наличием и сохранностью производственных запасов 13

2.5. Особенности проверки бухгалтерского учета МПЗ 16

2.6. Проверка правильности оценки материально-производственных

запасов при их оприходовании и списании в производство 19

2.7. Проверка операций по реализации материалов 22

Заключение 25

Список использованной литературы 26

ВВЕДЕНИЕ

Сырьевые, материальные и топливно-энергетические ресурсы - это важнейшая составная часть национального богатства страны. Поэтому в комплексе мер по созданию системы аудита большое значение имеет формирование полной и достоверной учетной информации о наличии, движении и использовании производственных запасов на каждом предприятии, а также четкая организация внутрихозяйственного контроля за их сохранностью. Важное значение приобретает улучшение качественных показателей использования производственных запасов. Этого можно добиться путем экономии материалов и более эффективного их использования. Решения вышеизложенных задач можно достичь, применяя более прогрессивные конструкционные материалы, внедряя новые технологии, заменяя дорогостоящие материалы более дешевыми без снижения качества продукции, сокращая отходы и потери в производственном процессе, а также широко вовлекая в хозяйственный оборот вторичные ресурсы и попутные продукты.

Аудит производственных запасов - один из наиболее сложных участков учетной работы. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация контроля за движением, сохранностью и использованием материальных ценностей связана с большими трудностями. Важное значение имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Неотъемлемой частью контроля производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.

Таким образом, из вышесказанного вытекает, что тема работы весьма актуальна. Целью работы является изучение аудита сохранности и использования производственных запасов организации.

Для реализации цели поставлены следующие задачи:

- рассмотреть экономическое содержание производственных запасов;

- рассмотреть этапы аудита производственных запасов.

1. ЗАПАСЫ ОРГАНИЗАЦИИ – ВАЖНЕЙШИЙ ФАКТОР РАЗВИТИЯ МАТЕРИАЛЬНОГО ПРОИЗВОДСТВА

1.1. Экономическая сущность производственных запасов

Производственные запасы - различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.).

Перед учетом производственных запасов стоят следующие задачи:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм производственных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

Похожие работы

... машинограммы с соответствующими итогами, визуально просматривают качество печати и передают их заказчикам. 3. Аудит запасов организации 3.1. Методика аудита производственных запасов Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Помимо записей бухгалтерского учета источником информации и товарно-материальных ценностях служит первичная документация: ...

... Склад аудиторської групи _____________________________________________________ Запланований аудиторський ризик _____________________________________________________ Запланована суттєвість _____________________________________________________ N Перелік ауд. процедур за розділами аудиту Період проведення процедур перевірки Виконавець Назва роб. документів аудитор Прим ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

0 комментариев