Классификация производственных запасов

Последовательность проведения аудита материально-производственных запасов

Методика проверки контроля за наличием и сохранностью производственных запасов

Особенности проверки бухгалтерского учета МПЗ

Проверка правильности оценки материально-производственных запасов при их оприходовании и списании в производство

Проверка операций по реализации материалов

Навигация

Особенности проверки бухгалтерского учета МПЗ

Аудит запасов

38494

знака

0

таблиц

0

изображений

2.5. Особенности проверки бухгалтерского учета МПЗ

При проверке полноты оприходования МПЗ аудитору следует учитывать условия и формы расчетов с поставщиками, выбранный вариант оценки, порядок возмещения НДС по приобретенным ценностям.

Обоснованность операций по поступлению и оприходованию МПЗ проверяется на основе договоров с поставщиками и сопроводительных документов (товарно-транспортные накладные, счета-фактуры, спецификации, упаковочные ярлыки, качественные удостоверения, приемные квитанции и др.).

Общим способом проверки приходных операций на складе является сопоставление приходных документов склада с сопроводительными документами поставщиков или документами на приобретение материалов в розничной торговле за наличный расчет.

Объектом исследования являются оперативная и служебная информация. Например, из журнала по учету поступивших грузов можно получить данные в разрезе поставщиков об ассортименте и сроках поставки материальных ценностей. Аудитор изучает, как организован такой учет в проверяемой организации: указываются ли по каждому поставщику ассортимент и сроки поставки материалов по договору и приводится ли на основании документов фактически поступивший ассортимент материалов с указанием даты поступления. Для выяснения достоверности приведенной в оперативном учете информации аудитор сопоставляет ее с данными, отраженными в бухгалтерском учете. По записям в журнале учета поступающих грузов и карточкам учета договоров поставки аудитор может определить, какие поставки были осуществлены за проверяемый период.

Если материальные ценности закупали за наличный расчет у физических лиц или предпринимателей без образования юридического лица, то аудитор обращает внимание на наличие и правильность оформления закупочных актов. Закупочный акт должен содержать следующие обязательные реквизиты: паспортные данные продавца, наименование, количество и стоимость материальных ценностей.

Внутренними документами, которыми оформляются поступившие ценности, могут быть сопроводительные документы поставщиков со штампами получателя груза, приемные акты, приходные накладные и некоторые документы в зависимости от принятого порядка оформления приемки груза.

Приступая к проверке полноты оприходования и правильности оценки покупных материальных ценностей, аудитор устанавливает, соответствуют ли итоговые суммы, отраженные в ведомостях учета материальных ценностей, данным других учетных регистров.

Проверяя полноту оприходования материальных ценностей, аудитор обращает внимание на реальность кредиторской задолженности поставщикам с целью выявить неучтенные счета поставщиков. Для этого он сверяет записи в регистрах бухгалтерского учета с данными предъявленных счетов, договоров, денежных документов об оплате поставщикам.

В ходе документальной проверки по поступлению МПЗ устанавливают соблюдение правил количественной и качественной приемки; правильность оформления актов приемки, коммерческих актов, актов расхождений, выявленных при приемке, своевременность предоставления в бухгалтерию отчетов материально ответственных лиц и реестров оправдательных документов. При выявления расхождений необходимо провести встречную проверку документов.

При проверке полноты оприходования материальных ценностей внутренние документы сверяют с сопроводительными документами поставщиков. Аудитор изучает правильность составления актов на расхождение в количестве и качестве поступивших материальных ценностей и своевременность предъявления претензий к поставщикам или транспортной организации (например, железной дороге). Иногда такие расхождения могут быть результатом присвоения материальных ценностей и оформления подложных актов с целью скрыть недостачу или пересортицу.

В случае необходимости аудитор проводит встречную сверку с документами, находящимися у поставщиков материальных ценностей.

МПЗ, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении, в соответствии с условиями договоров принимают к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

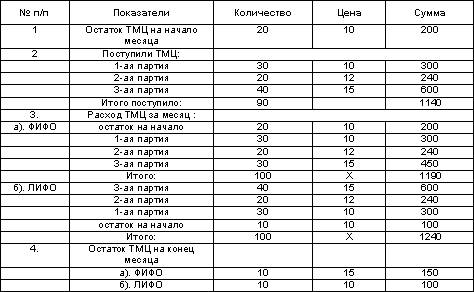

Проверка неотфактурованных поставок имеет некоторые особенности. Они должны быть отражены по цене последней партии поступления по каждой поставке отдельно, причем вместо номера должна ставиться буква «Н» (неотфактурованные). Аудитору следует уточнить, как были сделаны в учете записи по оприходованию таких материальных ценностей, поскольку в следующем месяце, по мере поступления документов поставщиков, эти записи должны быть сторнированы с одновременным оприходованием материалов по фактической стоимости приобретения на основании расчетных документов поставщиков.

При наличии неотфактурованных поставок аудитор проверяет:

- как соблюдается порядок составления приемных актов;

- правильность и полноту оприходования ценностей, поступивших без документов;

- правильность установления цен;

- правильность корректировок при поступлении встречных документов поставщика (для этого аудитору необходимо сверить записи в акте приемки с данными поступивших позже документов поставщиков).

Если у клиента имеются материальные ценности в пути, т.е. оплаченные, но еще не прибывшие к концу месяца, то аудитору для подтверждения достоверности отражения в бухгалтерском учете и балансе стоимости таких ценностей целесообразно убедится в том, что они впоследствии получены и оплачены или включены в состав кредиторской задолженности на дату составления баланса.

Похожие работы

... машинограммы с соответствующими итогами, визуально просматривают качество печати и передают их заказчикам. 3. Аудит запасов организации 3.1. Методика аудита производственных запасов Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Помимо записей бухгалтерского учета источником информации и товарно-материальных ценностях служит первичная документация: ...

... Склад аудиторської групи _____________________________________________________ Запланований аудиторський ризик _____________________________________________________ Запланована суттєвість _____________________________________________________ N Перелік ауд. процедур за розділами аудиту Період проведення процедур перевірки Виконавець Назва роб. документів аудитор Прим ...

... и расходах. Недостатком по ускорению учета движения товарно-материальных запасов является отсутствие локальной системы компьютерной сети. 3. Пути совершенствования учета и управления товарно-материальных запасов на предприятии 3.1. Совершенствование организации учета Предприятие осуществляет выпуск железобетонных изделий и строительных материалов (сплитерные блоки), а также осуществляет ...

... и машинограммах. Наибольший эффект в организации учета материалов достигается при применении автоматизированной формы бухгалтерского учета, использовании персональных компьютеров и прогрессивных программ.3. Аудит и анализ производственных запасов 3.1. Цели, задачи и источники информации аудита производственных запасов Вторым элементом материального производства является использование ...

0 комментариев