Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

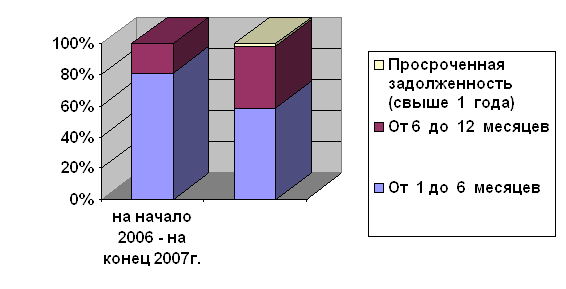

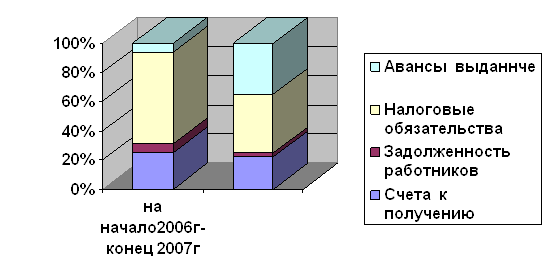

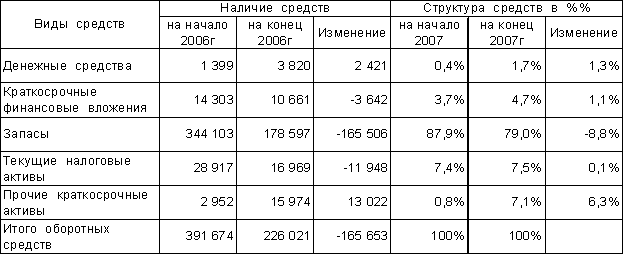

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Метод прямого списания

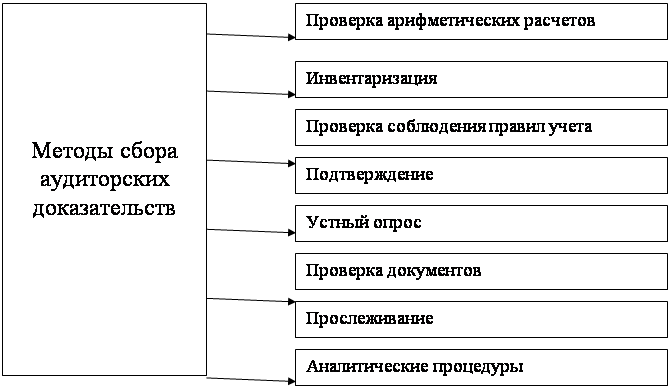

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

1. метод прямого списания,

2. метод резерва.

Метод прямого списания - это метод, при котором расходы учитываются только непосредственно после признания конкретных счетов к оплате безнадежными. Данный метод является лучшим с точки зрения бухгалтерского учета, так как, расходы по безнадежной задолженности относят к убыткам в тот отчетный период, в котором она обнаружена, а не в тот, в котором была продана соответствующая партия товара или услуг.

В настоящее время большинство организаций используют метод резерва, когда заранее отводят такую же часть под безнадежные долги, что делается с помощью корректирующей записи в конце финансового периода. Оценивается общая сумма сомнительных долгов и эта сумма показывается в бухгалтерском балансе как вычет из дебиторской задолженности и в отчете о результатах финансово- хозяйственной деятельности как расходы. (13)Следующим отличительным моментом, присущим системе учета большинства зарубежных стран (а теперь и Казахстанской бухгалтерии), является то, что из огромного множества счетов применяются практически два счета: «Счета к получению» и «Счета к оплате». При этом первый предназначен для учета дебиторской, а второй - кредиторской задолженности. (8)

Следует отметить, что в Казахстанском Стандарте бухгалтерского учета№2 «Бухгалтерский баланс и основные раскрытия в финансовых отчетах» (П.16.5) дебиторская задолженность может являться одной из статей, которая будет получена в течение одного года от отчетной даты, то есть:

· авансовые платежи за покупку текущих активов,

· счета к получению,

· дебиторская задолженность, возникающая в результате внутригрупповых операций между основным хозяйственным товариществом и его дочерними товариществами, дебиторская задолженность должностных лиц акционерного общества, прочая дебиторская задолженность.

1.2 Методика исследования

Во «Введении» отражается актуальность темы дипломной работы, объект и предмет исследования, а также цель работы.

В первом разделе «Аналитический обзор литературы» - была отражена экономическая сущность дебиторской задолженности по мнению различных авторов.

В классификации на основе Положения бухгалтерского учета и стандартов бухгалтерского учета Республики Казахстан, а также по международным стандартам бухгалтерского учета. Представлена классификация на основе различных подходов и производственной деятельности и методов учета и анализа дебиторской задолженности на различных предприятиях.

Во втором разделе была отражена правовая политика предприятия ТОО АК «Арайавиа» на основе Устава предприятия ТОО АК «Арайавиа», закона о «Товариществах с ограниченной ответственностью и товариществе с дополнительной ответственностью» в соответствии с Гражданским Кодексом Казахстан. А так же здесь была отражена характеристика имущественного состояния на основе баланса предприятия ТОО АК «Арайавиа» и финансовой отчетности за 2003 и 2004 года.

В третьем разделе «Состояние учета дебиторской задолженности», было отражено ведение первичного и сводного учета на предприятии на основе Генерального плана счетов и стандартов бухгалтерского учета Республики Казахстан. В этом же разделе было описано совершенствование учета на основе научных обоснованиях данной темы различных авторов, международной практики Зарубежных стран, даны конкретные предложения для совершенствования учета на данном предприятии. В четвертом разделе - «Анализ дебиторской задолженности» был произведен анализ дебиторской задолженности по составу с структуре, а также ликвидности т.е оборачиваемость дебиторской задолженности. В этом разделе представлены мероприятия по улучшению расчетов с дебиторами.

В заключительном разделе «Выводы и предложения» приводятся конкретные выводы по организации учета и общему экономическому состоянию предприятия и даются последовательные и существенные предложения по усовершенствованию учета и анализа дебиторской задолженности ТОО АК « Арайавиа».

В процессе исследования были использованы методы:

· статистически - экономический метод сравнения:

· метод динамики:

· метод анализа и другие методы.

2. Финансовая характеристика хозяйствующего субъекта

2.1 Правовое положение

Товарищество с ограничительной ответственностью «АВИАКОМПАНИЯ» «АРАЙАВИА» создано согласно учредительному договору от 19ноября 1999г.

Полное наименование Товарищества - Товарищество с ограниченной ответственностью «АВИАКОМПАНИЯ «АРАЙАВИА», сокращенное наименование-ТОО «АК» «АРАЙАВИА».Основной целью деятельности Товарищества является извлечение чистого дохода.

Предметом деятельности Товарищества является:

· организация авиатранспортных услуг и выполнение авиационных работ на территории Республики Казахстан и за ее пределами:

· аэропортовая деятельность:

· закуп, хранение и реализация горюче-смазочных материалов:

· посреднические услуги:

· оптово - розничная торговля:

· ремонт бытовой и производственной техники:

· организация видеопраката и видеопаказа:

· создание и эксплуатация точек общественного питания, автостоянок и авто - заправок:

Товарищество создано на неопределенный срок на основе Гражданского Кодекса Республики Казахстан, Указа Президента Республики Казахстан, имеющего силу Закона «О хозяйственных товариществах», и строит свою деятельность на основании действующего законодательства Республики Казахстан.

Товарищество имеет право в порядке, установленном законодательство Республики Казахстан, открывать филиалы и представительства на территории РК и других государств.

Товарищество является юридическим лицом, имеет на праве собственности обособленное имущество и отвечает этим имуществом по своим обязательствам. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде.

Финансовая и производственная деятельность Товарищества осуществляется на основе хозяйственной самостоятельности. Товарищество имеет самостоятельный баланс, расчетные и другие счета в банках, имеет печать с указанием своего наименования на казахском и русском языках.

Имущество Товарищества образуется из денег и имущества, передаваемых в уставный капитал Учредителями, а также за счет продукции, услуг и прочей деятельности проведенной Товариществом в результате хозяйственной деятельности, другого имущества, приобретаемого Товариществом на основаниях допускаемых законодательством Республики Казахстан.

Уставный капитал Товарищества - 620 000 тенге.

Управление Товариществом осуществляется общим собранием учредителей и президентом Товарищества.

Высшим органом управления является общее собрание учредителей, к исключительной компетенции которого относится;

а) изменение Устав Товарищества, в том числе размера капитала;

б) образование и отзыв исполнительных органов Товарищества;

в) утверждение годовых (квартальных) отчетов и бухгалтерских балансов;

г) распределение чистого дохода и убытков;

д) избрание ревизионной комиссии;

е) решение о реорганизации или ликвидации Товарищества;

Исполнительным органом Товарищества является Президент, назначаемый общим собранием учредителей на определенный срок по контракту. Президентом может быть один из учредителей.

Президент Товарищества вправе:

· представлять Товарищество без доверенности перед всеми юридическими, физическими лицами, органами власти и управления как на территории Республики Казахстан так и за ее пределами:

· заключать договоры:

· выдавать обязательства на сумму, не превышающую 20% уставного капитала, по решению общего собрания учредителей - на всю сумму капитала Товарищества;

· выдавать доверенности;

· принимать и увольнять работников, согласно утверждаемого общим собранием штатного расписания;

· выполнять другие функции по организации работы Товарищества в пределах своей компетенции.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев