Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Состояние учета дебиторской задолженности

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

3. Состояние учета дебиторской задолженности

3.1 Учет расчетов с покупателями

Технология работы бухгалтера по ведению учетной работы в целом и, в частности, по учету рассматриваемой дебиторской задолженности в большей степени зависит от принятой формы учета, используемых средств автоматизации, способов группировки и оценки, а также множества других факторов, связанных с организацией документооборота,погашения стоимости активов, инвентаризации, используемых учетных регистров, а также способов регистрации хозяйственных операций и т.д.

Система нормативных актов по бухгалтерскому учету, принятых в Республике Казахстан, включает в себя наряду с отмеченным и другие организационные и методические аспекты, которые, в основном, связанны с обеспечением выполнения его задач, соблюдением основных правил и принципов.

Департаментом методологии бухгалтерского учета и аудита при Министерстве финансов РК в соответствии с концептуальной основой для подготовки и представления финансовых отчетов регламентировано использование регистров журнально - ордерной формы бухгалтерского учета, перечень которых включает разработочные таблицы, двенадцать ведомостей к журналам - ордеров и Главную книгу.

Журналы - ордера и ведомости к журналам - ордерам заполняются на основании данных первичных документов с учетом сроков их поступления. Зафиксированные в первичных документах хозяйственные операции группируются:

· По экономическому содержанию:

· Связанные между собой по кредиту и дебиту синтетических счетов.

Журналы - ордера и ведомости к журналам - ордерам охватывают все синтетические счета Генерального плана, (включая и счета дебиторской задолженности), которые делятся на активные и пассивные (кстати, счета дебиторской задолженности - активные). Исходя из данного разделения, построение журналов - ордеров осуществляется преимущественно по кредитовому признаку, т.е.сальдо на конец месяца по синтетическим счетам Генерального плана счетов должно быть кредитовым. В частности, для учета дебиторской задолженности непосредственно на ТООАК «Арайавиа» используются:

· Журнал - ордер №7 - по кредиту счета 333 «Задолженность работников идругих лиц»

· Журнал - ордер №8 - по кредиту счетов 331 «Налог на добавленную стоимость к возмещению»: 332 «Начисленные проценты»: 334 «Прочие»:

Подраздела 33 «Прочая дебиторская задолженность» и счетам 351»Авансы, выданные под поставку товарно - материальных запасов»: 352 «Авансы выданные под выполнение работ и оказание услуг»: подраздела 35 «Авансы выданные»

· Ведомость к журнал - ордеру №8 - по авансам выданным.

· Журнал - ордер №10 - по кредиту счетов подраздела 31 «Резерв по сомнительным долгам», 34 «Расходы будущих периодов».

· Журнал - ордер №11 - по кредиту счетов подраздела 30 « Задолженность покупателей и заказчиков».

· Ведомость по учету расчетов с покупателями и заказчиками.

В принятом в 1997 году в Генеральном плане счетов бухгалтерского учета финансово - хозяйственной деятельности субъектов дебиторской задолженностираздел 3, состоящий из следующих подразделов:

30 «Задолженность покупателей и заказчиков»

31 «Резервы по сомнительным долгам»

32 «Дебиторская задолженность дочерних(зависимых) товариществ»

33 «Прочая дебиторская задолженность»

34 «Расходы бедующих периодов»

35 «Авансы выданные»

Счета подраздела 30 «Задолженность покупателей и заказчиков» предназначены для обобщения информации о задолженности покупателей и заказчиков различных субъектам.

Данный подраздел раскрывает информацию о счетах:

301 «Счета к получению»

302 «Векселя полученные»

303 «Прочие»

Счет 301 «Счета к получению» предназначен для отражения информации о расчетах по предъявленным покупателям и заказчиками и принятом к оплате расчетным документам за отгруженную продукцию (товары), выполненные работы и оказанные услуги.

Характеризуя «Счета к получению» в целом, можно отметить, что они появляются в результате реализации, представляет собой краткосрочные ликвидные активы, и потому их еще называют торговыми обязательствами. В отдельных случаях они могут возникать и при продаже товаров в кредит. При отсутствии иных, указаний на источник получения обязательств принято считать, что они получены от реализации.

Немаловажно в этой связи отражение выбранных хозяйствующим субъектом правил и основных принципов в обеспечении поставленных ими задач, которые нужно констатировать в учетной политике.При этом дебиторская задолженность может возникнуть по реализованнымнематериальным активам, основным средствам, ценным бумагам и т.д.

В ТОО АК «Арайавиа» исходя из учетной политики не применяются счет 301 «Счета к получению», что является неправильно, а применяется счет 687 «Расчеты с дебиторами и кредиторами».

В этой связи исходным пунктом заполнения учетных регистров является определение набора проводок, отражающих содержание хозяйственной операции.

Остановимся на освящении основных бухгалтерских корреспонденций по учету счетов «Расчеты с дебиторами и кредиторами» исходя из учетной политики ТОО АК «Арайавиа».

· Покупателям и заказчикам предъявлены расчетные документы на стоимость отгруженной продукции, выполненных работ и услуг.

Дебет 687 «Расчеты с дебиторами и кредиторами».

Кредит 701 «Доход от реализации готовой продукции (работ, услуг)»

· В связи с отпуском продукции, выполнением работ и оказанием услуг начислен налог на добавленную стоимость:

Дебет 687 «Расчеты с дебиторами и кредиторами».

Кредит 633 «Налог на добавленную стоимость».

· Возникновение дебиторской задолженности по реализованным основнымсредствам:

Дебет 687 «Расчеты с дебиторами и кредиторами».

Кредит 722 «Доход от реализации основных средств».

· Начисление НДС по реализованным основным средствам

Дебет 687 «Расчеты с дебиторами и кредиторами».

Кредит 633 «Налог на добавленную стоимость».

· Поступление платежей от покупателей за реализованную продукцию выполнение работы и оказанные услуги:

Дебет 421 - 452 счета подраздела 4 «Денежные средства».

Кредит 633 «Налог на добавленную стоимость».

· Зачет ранее полученного аванса под поставку ТМЗ, выполнение работ и оказание услуг:

Дебет 421 - 452 счета подраздела 4 «Денежные средства»

Кредит 687 «Расчеты с дебиторами и кредиторами».

· Возврат неоплаченных товаров, готовой продукции:

Дебет 711 «Возвраты проданных товаров»

Кредит 687 «Расчеты с дебиторами и кредиторами».

· Сторно суммы НДС по возврату товаров, продукции (работ, услуги):

Дебет 687 «Расчеты с дебиторами и кредиторами».

Кредит 633 «Налог на добавленную стоимость».

· Получены товары в счет уплаты за реализованную продукцию, оказаниеуслуг:

Дебет 687 «Расчеты с дебиторами и кредиторами».

Кредит 804 «Товары в счет уплаты».

Для учета расчетов с покупателями и заказчиками предназначена специальная ведомость, где накапливаются и группируются счета - фактуры или расчетные документы по реализованным внеоборотным активам, финансовым инвестициям и ТМЗ.

Записи на основании счетов - фактур или заменяющих их документов в ведомости производятся по наименованиям (группам) активов и др.

Для подтверждения дебиторской задолженности составляют акт сверки предприятии - дебиторов на основании ведомости расчетов с покупателями и заказчиками.

Предприятие имеет следующую дебиторскую задолженность, отраженную в ведомости по учету расчетов с покупателями и заказчиками (фрагмент) рассмотрим ее в таблице 3.1

Таблица 3.1

Ведомость по учету расчетов с покупателями и заказчиками

| №№ ПП | Приказ, накладная | Счет - фактура | Покупатель | Наименование реализованных активов | Сумма по предъ явленным сче -там, тенге | ||

| номер | дата | номер | дата | ||||

| 1 | 12 | 12,05,00 | 18 | 12,05,00 | ТОО "Вест" | АХР | 72003 |

| 2 | 38 | 08,08,00 | 44 | 08,08,00 | АОЗТ "Декор" | АХР | 120030 |

| 3 | 106 | 25,09,00 | 117 | 25,09,00 | КХ "Дос" | ГСМ | 36000 |

| ИТОГО | 228000 | ||||||

Из приведенного перечня предприятий - дебиторов акт - сверки, подтверждающий дебиторскую задолженность на 360000 тенге по состоянию на 30.03.01 г. был получен только от КХ «Дос».ТОО»Вест» было ликвидировано в апреле 2004 г. в подтверждении чего получена копия органов юстиции о регистрации ликвидацииданного юридического лица и аннулировании свидетельства о государственной регистрации (перерегистрации) и исключении его из Реестра. От АОЗТ « Декор «акт сверки не был получен.

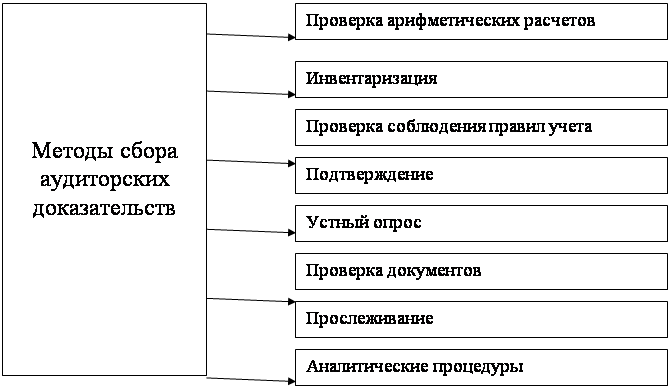

Для обобщения информации по расчетам с дебиторами, покупателями и заказчика рассмотрим рисунок 3.1

Кроме указанных регистров необходимо использовать карточки аналитического учета к счету дебиторской задолженности, листки - расшифровки, бухгалтерские справки и т.д..

Как известно, при закупке и продаже товаров все отношения должны оформляться договорами поставок, договорами о консигнации (реализации), договорами комиссии, контрактами и т.д. В целом, договорами отражаются общие условия сделок и регулируются отношения сторон. Основным предметом договора необходимо подробно охарактеризовать товар и установить его цену и общую стоимость договора.

Договорные цены могут быть твердыми (фиксированными), скользящими и с последующий фиксацией.

Твердая цена, указанная в договоре, должна соблюдаться при оплате товара и не подлежит изменениям. В условиях инфляции, особенно при значительном временном интервале между подписанием договора и поставкой товара, при использовании твердых цен в тенге продавец может оказаться в невыгодном положении, поэтому договариваясь стороны стараются установить цену в устойчивой валюте. В этом случае определяется общая валютная стоимость товара и оговаривается курс и порядок пересчета валютного эквивалента в тенге. При этом, поскольку курсы разных банков отличаются, курс может быть выбран как на день поставки товара, так и на день его оплаты в определенном банке. Для продавца в этом случае желательно оговорить частичную или 100% предоплату товара. Цена с последующей фиксации в договоре не указывается, но максимально точно оговариваются способы ее расчета, а также источники, на которых базируется расчет цены и общей стоимости товара. Скользящая цена устанавливается в том случае, когда в момент подписания договоров сложно определить фиксированную цену, например, при частых изменениях ценообразующих факторов. В этом случае устанавливается базисная (исходная) цена и оговариваются методы и условия ее пересчета.

В договоре не указывается налог на добавленную стоимость, но при выписке налогового счета - фактуры его наличие обязательно.Важным элементом договора являются условия, которые определяют виды, способы оплаты и формы расчетов.

Рассмотренные выше схемы корреспонденции действуют при выполнении расчетов как наличным, так и безналичным путем, т.е. Платежными поручениями, платежными требованиями - поручениями, аккредитивами, чеками. При осуществлении расчетов в безналичном порядке, путем перечисления средств с расчетного счета плательщика на счет покупателя банком взимается определенный процент. В определенных случаях поставщик за отгруженные покупателю товары может получить вексель. В этой связи рассмотрим отражение в учете вексельных операций. При чем применение метода отгрузки товаров, учет расчетов векселями осуществляется на специальном счете 302 «Векселя полученные».Он включает в себя информацию о задолженности хозяйствующего субъекта по расчетам с покупателями и заказчиками, обеспеченной полученными векселями.

Данный счет в ТОО АК»Арайавиа» не используется.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев