ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

Методы оценки основных средств и нематериальных активов. Износ и амортизация

Анализ наличия, состояния и движения основных средств предприятия

УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Учет переоценки основных средств

Амортизация основных средств

Учет выбытия основных средств и нематериальных активов

Анализ наличия, состояния, движения и использования основных средств предприятия

Анализ состава и динамики основных средств предприятия

Анализ структуры и движения основных средств предприятия

Аудит основных средств и нематериальных активов

Навигация

Анализ структуры и движения основных средств предприятия

Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

168556

знаков

13

таблиц

7

изображений

3.3 Анализ структуры и движения основных средств предприятия

При изучении состояния ОС, особое внимание необходимо уделить изучению динамики и структуры основных фондов, исходными данными для расчета служат данные отчетности Ф.№1 «Бухгалтерский баланс» и Ф.№5 «Приложение к бухгалтерскому балансу» раздел 3 «Амортизируемое имущество». На основании этих данных заполним таблицу 3.2.

Таблица 3.2

Расчет показателей структуры основных средств.

| Факт 2004 год | Факт 2005 год | Факт 2006 год | Структура | Абс. Откл. Гр.7-гр.5 | |||

| 2004 год | 2005 год | 2006 год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Здания | 360302 | 359616 | 398190 | 10,27 | 9,65 | 9,30 | -0,97 |

| Сооружения и передаточные устройства | 1435590 | 1527770 | 1740520 | 40,92 | 40,99 | 40,65 | -0,27 |

| Машины и оборудование | 1620191 | 1747709 | 2039098 | 46,18 | 46,89 | 47,62 | +1,44 |

| Транспортные средства | 59098 | 65545 | 70693 | 1,68 | 1,76 | 1,65 | -0,03 |

| Производственный и хозяйственный инвентарь | 32921 | 26060 | 32885 | 0,94 | 0,70 | 0,77 | -0,17 |

| Другие виды основных средств | 425 | 413 | 477 | 0,01 | 0,01 | 0,01 | 0,00 |

| Итого | 3508537 | 3727113 | 4281863 | 100 | 100 | 100 | 0,00 |

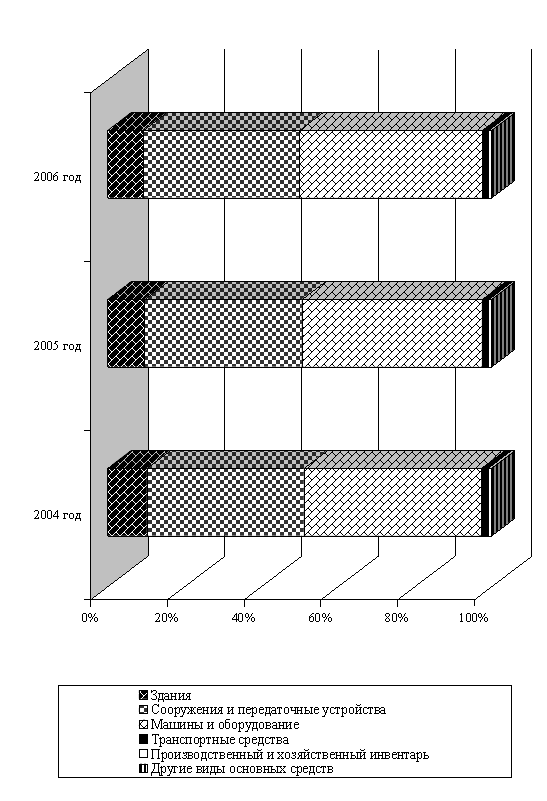

Анализ структуры основных средств предприятия ОАО «АвтоВАЗагрегат» позволяет сделать вывод о стабильности структуры основных средств за ряд анализируемых лет с 2004 по 2006 год. Наибольший удельный вес в общей структуре основных средств предприятия занимают сооружения и передаточные устройства -более 40% и машины и оборудование –более 46%. Около 10% в общей структуре –это здания. Транспортные средства предприятия составляют немногим меньше 2%. Незначительная часть в общей структуре основных средств составляют производственный и хозяйственный инвентарь и другие виды основных средств. За анализируемый период наблюдается незначительное сокращение в общей структуре зданий –менее 1%, так же незначительное, менее 2% увеличение машин и оборудования. Структуру основных средств предприятия ОАО «АвтоВАЗагрегат» представим на рисунке 6.

Рисунок 6. Структура основных средств предприятия за период с 2004 по 2006 гг.

Для более детального изучения состояния ОС необходимо дать качественную характеристику основных средств, которая может быть охарактеризована следующими показателями.

Таблица 3.3

Движение основных средств в 2005 году

| Наименование показателей | Остаток на начало года | Поступило (введе-но) | Выбыло | Остаток на конец года | Темпы роста, % гр5/гр2*100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Первоначальное стоимость основных средств, тыс.руб. | 3508537 | 300204 | 81628 | 3727113 | 106,23 |

| 1.1 Активная часть, тыс.руб | 1679289 | 194023 | 57878 | 1815434 | 108,11 |

| 2. Остаточная стоимость основных средств, тыс.руб. | 2 292 104 | - | - | 2 309 707 | 100,77 |

| Расчетные показатели. | |||||

| 3. Коэффициент технологической структуры основных средств, % | 51,68 | - | - | 56,61 | 109,53 |

| 4. Коэффициент годности, % | 65,33 | - | - | 61,97 | 94,86 |

| 5. Коэффициент износа, % | 34,67 | - | - | 38,03 | 109,69 |

| 6. Коэффициент обновления, % | - | - | - | 8,05 | 8,05 |

| 7. Срок обновления, лет | - | - | - | 2,33 | 2,33 |

| 8. Коэффициент выбытия, % | - | - | - | 6,23 | 6,23 |

| 9. Коэффициент прироста, % | - | - | - | 11,69 | |

Приведенные данные показывают, что за истекший период доля активной части основных средств увеличилась и составила 52% на начало года и 57% на конец года. Темп роста в 2005 году относительно 2004 года составил 110%.

Коэффициент износа за анализируемый период увеличился с 35% до 38%, т.е. на +9,69%. Поэтому требуется постепенная замена изношенной части основных средств.

Однако обновление проходило, но крайне низкими темпами, т.к. за прошедший период обновлено всего 8% основных средств. Если эта тенденция сохранится, то основные средства будут полностью обновлены через 2,33 года.

Выбытие основных средств происходило более медленно, чем их обновление. К концу года выбыло 6% имеющихся основных средств, при этом обновилось 8% основных средств, поэтому коэффициент прироста составляет 12%. Это говорит о том, что предприятие за истекший период накопило основные средства.

Таблица 3.4

Движение основных средств в 2006 году

| Наименование показателей | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года | Темпы роста, % гр5/гр2 *100 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Первоначальное стоимость основных средств, тыс.руб. | 3727113 | 576711 | 21961 | 4281863 | 114,88 |

| 1.1 Активная часть, тыс.руб | 1813254 | 309773 | 13236 | 2109791 | 116,35 |

| 2. Остаточная стоимость основных средств, тыс.руб. | 2 309 707 | - | - | 2 600 171 | 112,58 |

| Расчетные показатели. | |||||

| 3. Коэффициент технологической структуры основных средств, % | 48,65 | - | - | 49,27 | 101,28 |

| 4. Коэффициент годности, % | 61,97 | - | - | 60,73 | 97,99 |

| 5. Коэффициент износа, % | 38,03 | - | - | 39,27 | 103,27 |

| 6. Коэффициент обновления, % | - | - | - | 13,47 | - |

| 7. Срок обновления, лет | - | - | - | 0,59 | - |

| 8. Коэффициент выбытия, % | - | - | - | 14,88 | - |

| 9. Коэффициент прироста, % | - | - | - | 6,46 | - |

Приведенные данные показывают, что за истекший период доля активной части основных средств практически не изменилась и составила 48,65% на начало года и 49,27% на конец года. Темп роста в 2005 году относительно 2004 года составил 101%

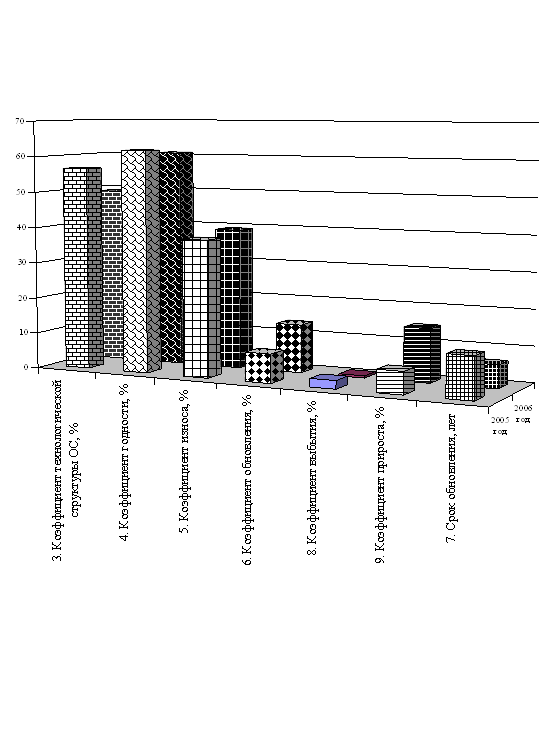

Коэффициент износа за анализируемый период снизился с 38% до 39%, т.е. Темп роста составил 103%. Как в 2005 , так и в 2006 году предприятие планомерно обновляет 13% основных средств. Если эта тенденция сохранится, то основные средства будут полностью обновлены через 2,33 года. Выбытие основных средств происходило более медленно, чем их обновление. К концу года выбыло 15% имеющихся основных средств, при этом обновилось 13% основных средств, поэтому коэффициент прироста составляет 12%. Это говорит о том, что предприятие за истекший период накопило основные средства. Показатели движения основных средств, представим на рисунке 7.

Рисунок 7. Показатели движения и наличия основных средств предприятия ОАО «АвтоВАЗагрегат»

Похожие работы

... Фондовооружённость труда 2010,62 451,56 3561,88 22,46 177,15 Рентабельность общая, % 0,33 0,69 0,90 212,05 277,02 Рентабельность расчётная, % 0,23 0,48 0,66 204,98 282,73 2. Учет материально-производственных запасов на предприятии ОАО «АВТОВАЗАГРЕГАТ» 2.1 Организация и документальное оформление поступления и расхода материальных запасов Статьей 1 Федерального закона от ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... и т.д. Поэтому первостепенной задачей в этом направлении является рациональное использование рабочего времени при эксплуатации ведущего оборудования. Далее при анализе организации основного производства необходимо рассчитать следующие показатели: Частные показатели технического уровня производства Коэффициент механизации и автоматизации производства Коэффициент использования технологических ...

0 комментариев