Навигация

Аудит операций банка с ценными бумагами

34754

знака

0

таблиц

0

изображений

Содержание

Введение

1. Проведение аудиторской проверки кредитной организации

1.1 Порядок проведения аудиторской проверки

1.2 Функции и обязанности сторон при проведении аудиторской проверки кредитной организации

1.3 Виды, источники, методы получения аудиторских доказательств

1.4 Использование результатов аудиторской проверки

2. Аудит операций с ценными бумагами

2.1 Нормативная база, регламентирующая виды операций банка с ценными бумагами

2.2 Объекты аудита, цели, задачи, источники информации

2.3 Методика проведения аудита дилерских операций

Заключение

Список использованной литературы

Введение

Необходимым элементом инфраструктуры банковского рынка являются аудиторские фирмы, которые наряду с надзорными органами способствуют своей деятельностью устойчивому функционированию банковской системы Российской Федерации, ее постоянному совершенствованию и интеграции в мировое банковское сообщество. Несмотря на относительно короткую историю развития, банковский аудит в России прошел за последнее десятилетие большой и сложный путь от обычной ревизорской работы, основанной на приемах, используемых в централизованной банковской системы, до независимой экспертизы финансовой отчетности кредитных организаций, соответствующей международным требованиям и стандартам. Аудит банков имеет определенную специфику, которая отражает как специфику деятельности самих банков, так и особую систему их регулирования со стороны Центрального банка Российской Федерации. Для кредитных организаций разработаны специальный план счетов, формы бухгалтерского баланса, отчета о прибылях и убытках и т.п. Аудиторские фирмы, работающие в сфере банковского аудита, являются объектов регулирования и контроля со стороны ЦБ РФ как надзорного органа, они получают в нем лицензии, регулярно отчитываются перед ним, соблюдают его требования в своей деятельности.

Целью данной работы является изучение проведения аудиторской проверки в кредитной организации, а также аудита операций банка с ценными бумагами. Задачами работы являются изучение стандартов аудита, рассмотрение порядка проведения аудиторской проверки, выделение ее основных этапов и направлений проверки; изучение функций и обязанностей сторон. Дается пояснение использования результатов внутреннего контроля, работы экспертов, ассистентов, составления рабочей документации аудитора. Рассмотрена нормативная база, регламентирующая различные виды операций банка с ценными бумагами, основные направления операций с ценными бумагами.

1. Проведение аудиторской проверки кредитной организации

1.1 Порядок проведения аудиторской проверки

В соответствии с утвержденными отечественными правилами (стандартами) аудиторской деятельности аудиторская проверка включает следующие основные этапы:

- оценка возможности принятия заказа на проведение аудита (предварительное планирование);

- разработка общего плана и программы аудита;

- проведение проверки;

- подготовка отчета по результатам аудита.

Проведению аудиторской проверки предшествует "обмен письмами между кредитной организацией и аудиторской фирмой (аудитором), основной целью которого является достижение взаимопонимания между сторонами путем определения обязательств сторон, а также условий аудиторской проверки.

Аудиторская фирма (аудитор), получив официальное предложение кредитной организации с просьбой о проведении проверки, приступает к планированию аудита.

Планирование, являясь начальным этапом проведения аудита, включает следующие основные стадии: предварительное планирование; подготовка общего плана аудита; составление программы аудита.

На этапе предварительного планирования аудиторская организация должна определить для себя возможность проведения аудита данной кредитной организации, его обоснованность, а также согласовать с руководством кредитной организации основные организационные вопросы, связанные с проведением аудита.

На основе анализа представленной информации аудиторская организация оценивает возможность проведения аудита. В случае положительного решения вопроса о проведении аудита аудиторская организация до заключения договора на проведение аудита во избежание неправильного понимания клиентом условий предстоящего договора направляет ему письмо-обязательство о согласии на проведение.

Далее аудиторская организация переходит к формированию штата для проведения аудита и заключает договор с кредитной организацией.

Кредитные организации приурочивают сроки проведения обязательного ежегодного аудита и получения официального аудиторского заключения о достоверности годовой отчетности к периоду ранее или накануне проведения годового общего собрания акционеров (участников. В связи с этим период проведения аудиторских проверок объективно должен сокращаться при необходимости одновременного выполнения требования качественного проведения аудита.

Названные условия реализуются аудиторской организацией на следующем этапе аудита, который состоит в подготовке общего плана и программы аудита.

Общий план аудита должен служить руководством в осуществлении программы аудита. В процессе аудита могут возникнуть основания для пересмотра отдельных положений общего плана. Вносимые в план изменения, а также причины изменений аудитору следует подробно документировать.

В общем плане аудиторская организация должна предусмотреть сроки и составить график проведения аудита, подготовки отчета (письменной информации руководству кредитной органиэации) и аудиторского заключения.

Развитием общего плана аудита является программа аудита, которая представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита.

Программа служит подробной инструкцией ассистентам аудитора и одновременно является для руководителей аудиторской организации и аудиторской группы средством контроля качества работы.

После завершения процесса планирования аудиторская организация приступает к непосредственному проведению проверки (следующему этапу аудита).

Объектом обязательной аудиторской проверки является годовой отчет кредитной организации, а также отчетность, подлежащая опубликованию в открытой печати (публикуемая отчетность), порядок составления которых устанавливается Банком России.

В ходе аудиторской проверки аудитор осуществляет различные процедуры, которые оформляются соответствующей документацией. Документация аудитора - совокупность материальных носителей информации, которая составляется самим аудитором, сотрудниками кредитной организации и третьими лицами по запросу аудитора и содержит сведения, необходимые для подготовки достоверного отчета и заключения аудитора, а также для возможности текущего и последующего контроля качества аудита.

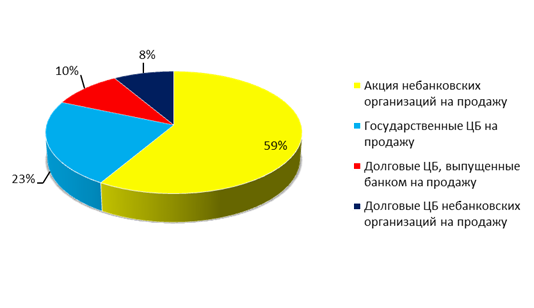

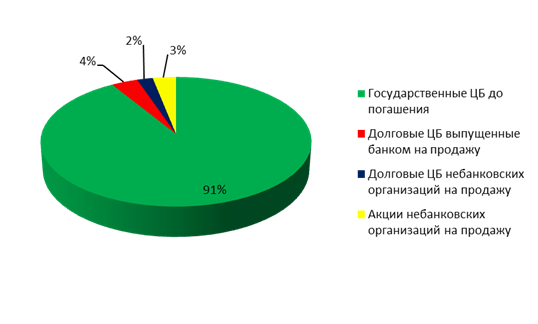

В процессе аудиторской проверки аудиторская фирма (аудитор) в соответствии с нормативными требованиями ЦБ РФ рассматривает: соблюдение действующего законодательства и нормативных актов Банка России по совершаемым кредитной организацией операциям; состояние бухгалтерского учета и отчетности по совершаемым кредитной организацией операциям; выполнение обязательных экономических нормативов, установленных Банком России; качество управления кредитной организацией, в том числе состояние внутреннего контроля; адекватность структуры управления видам и объемам выполняемых кредитной организацией операций; оценка кредитной политики и качества управления кредитными рисками (наличие кредитного комитета; процедура рассмотрения кредитной заявки; наличие необходимой и достаточной информации о заемщике; обеспеченность ссуд, правильность оформления залоговых обязательств; контроль за своевременностью возврата кредитов, в том числе инсайдерами и работниками кредитной организации; обоснованность пролонгирования ссуд; постановка и проведение исковой работы; полнота сформированного резерва на возможные потери по ссудам); состояние внутреннего учета и отчетности по видам профессиональной деятельности на рынке ценных бумаг; управление рисками при осуществлении кредитной организацией операций на рынке ценных бумаг, полнота сформированного резерва под обесценение вложений в ценные бумаги; организация контроля за отражением всех операций в бухгалтерском учете и подготовкой достоверной отчетности; организация работы по проведению проверок и ревизий; организация контроля за деятельностью филиалов; выполнение рекомендаций предыдущей аудиторской проверки.

По результатам обязательной аудиторской проверки деятельности кредитной организации за год аудиторами готовится официальное аудиторское заключение (завершающий этап аудиторской проверки).

Аудиторское заключение о достоверности бухгалтерской отчетности кредитной организации выражает оценку аудиторской фирмой (аудитором) соответствия во всех существенных аспектах бухгалтерской отчетности законодательству и нормативным актам, регулирующим бухгалтерский учет и отчетность кредитных организаций в Российской Федерации. Аудиторское заключение составляется по результатам аудита годовой сводной бухгалтерской отчетности кредитной организации включающей отчетность всех филиалов и подразделений независимо от их географического расположения.

Похожие работы

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... включает такие виды деятельности: - деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность); - коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с ...

... валютной позиции 3.Обсудить с сотрудниками валютного отдела процедуру заполнения отчетов по валютной позиции. Тема 2 Аудит кредитного портфеля коммерческого банка Вопрос №1 Предварительный обзор кредитного портфеля Задачи аудита кредитного портфеля Существует ряд причин, обуславливающих важность оценки кредитного портфеля. С одной стороны, основная обязанность ...

... параграфе, посвященном проверке правильности ведения бухгалтерского учета валютных операций). 1.5. Рабочая программа аудита операций банка с иностранной валютой На основании изученного теоретического материала и нормативных актов автор предлагает проводить аудит операций банка с иностранной валютой в соответствии с изложенной ниже программой (см. таблицу 1). Таблица 1. Рабочая программа ...

0 комментариев