Навигация

Аудит основних засобів на підприємстві харчової промисловості

49730

знаков

7

таблиц

1

изображение

Зміст

Вступ................................................................................................................ 2

1. Теоретичні засади основних засобів на підприємстві............................... 4

1.1. Склад і оцінка основних засобів

1.2. Облік зносу основних засобів

2. Методика аналізу фінансового стану підприємства................................ 10

2.1. Загальний аналіз фінансового стану підприємства

2.2. Аналіз платоспроможності підприємства

3. Аудит основних засобів............................................................................ 22

3.1. Аудит руху основних засобів.

3.2. Аудит зносу основних засобів

Висновок........................................................................................................ 30

Список використаної літератури.................................................................. 32

ДодаткиВступ.

Фінансовий менеджмент спрямований на управління рухом фінансових ресурсів і фінансових відносин, що виникають між суб’єктами у процесі руху фінансових ресурсів.

Фінансовий менеджмент являє собою процес вироблення мети управління фінансами і здійснення впливу на них за допомогою методів фінансового механізму.

Фінансовий менеджмент, чи фінансовий механізм підприємств, - це система управління їхніми фінансами, призначена для організацій взаємодії відповідно до вимог економічних законів грошових потоків, фінансових відносин і фондів грошових коштів шляхом використання фінансових інструментів і категорій, стимулів, пільг і санкцій на основі законодавчих актів держави.

Об’єктом управління у фінансовому менеджменті є сукупність умов здійснення грошового потоку, кругообігу вартості, руху фінансових ресурсів і фінансових відносин між суб’єктами, що хазяюють, і їхніми підрозділами в господарському процесі.

Саме тому забезпечення аудит основних засобів на підприємстві харчової промисловості є актуальним напрямком. Сукупність зазначених факторів і обумовила вибір теми дослідження.

У спеціальній літературі розгляд проблем удосконалення аудиту основних засобів на підприємстві харчової промисловості таких дослідників як Сопко В., Бабич П., Ткаченко С., Савченко В., Завгородній В., Кузьминский А., Твердохліб М., Шарапов О.

Основна мета курсової роботи складається у докладному вивченні методів аудиту основних засобів на підприємстві харчової промисловості “Едвард”.

Визначена мета дослідження обумовила постановку і рішення таких задач:

1) визначити склад та оцінку основних засобів;

2) визначити облік зносу основних засобів;

3) проаналізувати фінансовий стан підприємства;

4) проаналізувати платоспроможність підприємства;

5) визначити ціль і задачі аудиту;

6) визначити програму проведення аудиторської перевірки.

Об'єктом дослідження є харчове підприємство “Едвард”.

Предмет курсової роботи складають основні засоби підприємства.

Методологічною основою є наукові методи, що спираються на вимоги об'єктивного і всебічного аналізу аудита основних засобів на підприємстві.

Структура курсової роботи визначена метою і задачами дослідження і містить у собі вступ, три розділи (сім підрозділів), висновки і список використаної літератури.

І. Теоретичні засади основних засобів на підприємстві.

1.1. Склад і оцінка основних засобів.

Для виробничої діяльності підприємствам необхідні основні засоби (засоби праці); вони багаторазово беруть участь у виробничому процесі, частинами переносять свою вартість на створюваний продукт, не змінюючи при цьому своєї матеріально-натуральної форми. До основних засобів відносяться також: житлові будинки і будинки культурно-побутового призначення, господарський інвентар, обчислювальна техніка, дорослий робітник і продуктивна худоба, багаторічні насадження вартістю більш 50 мінімальних заробітних плат за одиницю, термін служби яких перевищує один рік.

На рахунку 10 "Основні засоби" на окремих субрахунках ведуть облік основних засобів, що знаходяться в експлуатації, у запасі, на консервації переданих у звичайну (виробничу) оренду. Облік орендованих основних засобів, отриманих на умовах звичайних (виробничих) оренд, здійснюється орендарем за балансом на рахунку 109 "Орендовані основні засоби". На рахунку 10 "Основні засоби" організуються пооб’ектний аналітичний облік основних засобів у місцях, де вони знаходяться (у цехах, виробництвах, відділах і т.п.)

Об'єкти основних засобів групуються в обліку відповідно до вимог статистичної звітності на виробничі і невиробничі (останні по галузях: охорона здоров'я, житлово-комунальні і т.п.), і далі по функціональних групах: будинку, спорудження, робочі машини й устаткування, силові машини і т.д.

Земельні ділянки, лісові і водяні угіддя, родовища корисних копалин, передані в користування підприємству, на рахунку 10 "Основні засоби" не враховуються. Але ті ж об'єкти, що є власністю підприємства (куплені чи передані йому у власність державними органами), враховуються на окремих субрахунках, що відкриваються на рахунку 10 "Основні засоби".

Головні задачі бухгалтерського обліку основних засобів:

- контроль за їхньою наявністю і схоронністю з моменту придбання до моменту вибуття;

- правильне і своєчасне числення зносу;

- одержання зведень для правильного розрахунку податку на майно, що перелічується в бюджет;

- контроль за правильним і ефективним використанням засобів на реконструкцію, модернізацію і ремонт основних засобів;

- контроль за ефективним використанням основних засобів за часом і потужністю;

- одержання даних для складання звітності про наявність і рух основних засобів.

Базою правильної організації бухгалтерського обліку основних засобів є затверджена типова класифікація основних засобів і єдиний принцип їхньої оцінки в обліку.

Класифікація основних засобів. Облік основних засобів у бухгалтерії ведеться по класифікаційних групах у розрізі інвентарних об'єктів. Таким чином, інвентарний об'єкт є одиницею обліку основних засобів. Кожному об'єкту привласнюється інвентарний номер по серійно-порядковій системі кодування, що зберігається за ним на весь період його перебування на підприємстві, в об'єднанні, організації. Інвентарні номери приводяться в актах приймання-передачі, актах про ліквідацію й в інших первинних документах, службовців підставою для обліку руху основних засобів. Інвентарний номер позначають на кожнім об'єкті.

Основні засоби різноманітні по складу і групуються по визначених класифікаційних ознаках. Відповідно до Типової класифікації основні засоби діляться по видах у такий спосіб:

I. Будинки.

II. Спорудження.

III. Передатні пристрої.

IV. Машини й устаткування (у тому числі силові машини й устаткування; робочі машини й устаткування; вимірювальні і регулюючі прилади, пристрої і лабораторне устаткування; обчислювальна техніка; інші машини й устаткування).

V. Транспортні засоби.

VI. Інструмент.

VII. Виробничі інвентар і приналежності.

VIII. Господарський інвентар.

IX. Робітник і продуктивна худоба.

X. Багаторічні насадження.

XI. Капітальні витрати по поліпшенню земель (без споруджень).

XII. Інші основні засоби.

По приналежності основні засоби підрозділяються на власні й орендовані. Перші належать підприємству і числяться на його балансі; другі отримані від інших підприємств і організацій у тимчасове користування за плату.

По характері участі у виробничому процесі розрізняють діючі і бездіяльні (що знаходяться в запасі чи на консервації) основні засоби, по призначенню – виробничі і невиробничі (основні засоби об'єктів житлово-комунальної і соціально-культурної сфери).

До виробничих основних засобів відносяться: будинку і спорудження виробничого призначення, передатні пристрої, верстати, машини, устаткування, транспортні засоби, засоби обчислювальної техніки, інструмент, виробничий і господарський інвентар, що безпосередньо беруть участь у виробничому процесі виготовлення продукції (виконання робіт, надання послуг). Вони знаходяться у виробничих (цехах, ділянках) і функціональних (відділах, службах) підрозділах підприємства і закріплені за ними.

У складі виробничих основних засобів виділяють їхню активну частину – машини, устаткування, транспортні засоби.

Невиробничі – це основні засоби, призначені для соціально-побутового обслуговування членів трудового колективу підприємства. До них відносяться: житлові будинки, що числяться на балансі підприємства, об'єкти побутового обслуговування (лазні, перукарні, пральні й ін.), соціального (поліклініка, будинок відпочинку, табір праці і відпочинку, їдальня й ін.) і культурного (будинок культури, бібліотека й ін.) призначення.

Виробничі і невиробничі основні засоби можна розділити на:

1) діючі (в експлуатації);

2) недіючі (на консервації);

3) у запасі.

По характері участі в основній діяльності і способу перенесення вартості на витрати виробництва і звертання основні засоби підрозділяються на:

1) активні (їхня участь може бути обмірювана кількістю годин роботи, обсягом робіт);

2) пасивні (будинку, спорудження). Їхня участь в основній діяльності неможливо вимірити в яких-небудь показниках.

Оцінка основних засобів в обліку. Відповідно до Положення про бухгалтерський облік і звітність в Україні основні засоби відбиваються в обліку по первісній вартості. Первісна (балансова) вартість містить у собі вартість будівництва (придбання) основних засобів, витрати по їхній доставці й установці на місце використання. Вона виявляється в момент введення об'єкта в дію і залишається незмінної протягом усього терміну перебування основних засобів на підприємстві. Якщо основні засоби придбані з розстрочкою платежу чи в кредит, то в первісну вартість включається і сума відсотків, що сплачуються постачальникам. У первісну вартість основних засобів, придбаних по імпорті, входять сплачуються підприємством імпортний тариф і митні збори за оформлення вантажу.

У випадках, передбачених законодавством, у первісну вартість включають податок, що сплачується при придбанні основних засобів, на додану вартість.

Первісна (балансова) вартість основних засобів не підлягає зміні, за винятком випадків добудування і дообладнування об'єктів у порядку капітальних вкладень, реконструкції і частковій ліквідації об'єктів. Витрати підприємства, зв'язані з технічною реконструкцією чи капітальною модифікацією (перебудовою) існуючих об'єктів основних засобів, повинні бути додані до первісної вартості, якщо в результаті проведених витрат відбудеться збільшення терміну корисної служби чи виробничої потужності об'єктів основних засобів, значне поліпшення якості продукції, що випускається, чи зниження її виробничої собівартості. Такого роду витрати попередньо накопичуються на рахунку 102 "Капітальні вкладення".

Первісна вартість основних засобів за мінусом зносу утворить їхню залишкову вартість.

Вартість відтворення основних засобів у сучасних умовах являє собою відбудовну вартість.

Похожие работы

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

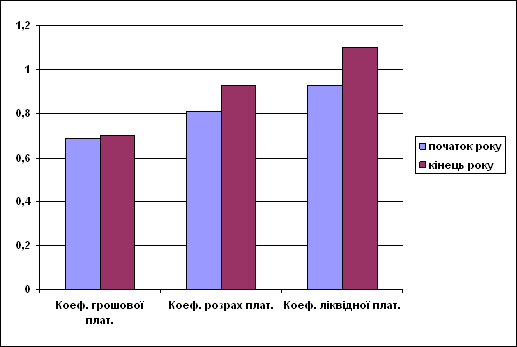

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев