Навигация

Облік зносу основних засобів

49730

знаков

7

таблиц

1

изображение

1.2. Облік зносу основних засобів

У процесі експлуатації основні засоби утрачають свої технічні властивості і якості – зношуються. Будь-які об'єкти, що входять до складу основних засобів, крім землі, піддані фізичному і моральному зносу, тобто під впливом фізичних сил, технічних і економічних факторів вони поступово утрачають свої властивості і робляться непридатними. Це значить, що вони не можуть виконувати свої функції через технічні причини чи економічної невигідності. Фізичний знос можна частково відновити, зробивши ремонт, реконструюючи і модернізуючи основні засоби. Однак згодом витрати на ремонт не окупаються, стають марними.

Моральний знос виявляється інакше, чим фізичний. Основні фонди по своїй конструкції, продуктивності, витратам на обслуговування й експлуатацію відстають від своїх новітніх аналогів. Головне в тім, що вони не здатні випускати продукцію такої якості, яку можна випускати на більш сучасній техніці. Отже, періодично виникає необхідність заміняти основні фонди, насамперед їхню активну частину, новими, більш сучасними екземплярами.

Кошти, що відшкодовують витрати на придбання і створення основних засобів і направляються на заміну їхніх екземплярів, що зносилися, новими, можуть бути отримані тільки з виторгу за реалізовані товари і послуги. У вартість товарів, що надходять у звертання, включається і часткове погашення вартості діючих основних фондів. Економічний механізм поступового переносу вартості основних фондів на готовий продукт і нагромадження грошового фонду для заміни зношених екземпляром називається амортизацією. Процес нагромадження амортизаційного фонду відбивається на рахунках бухгалтерського обліку.

Для обліку зносу (амортизованої вартості) основних засобів на підприємствах усіх форм власності передбачений пасивний, регулюючий рахунок 13.

ІІ. Методика аналізу фінансового стану підпприємства.

2.1. Загальний аналіз фінансовго стану підприємства.

Фірма “Едвард” у формі товариства з обмеженою відповідальністю є багатогалузевим підприємством, створеним на засідках догоди між особами, вказаними в договорі при створення та діяльність, шляхом приєднання їх майна та підприємницької діяльності з метою забезпечення суспільно-корисних потреб та отримання законного прибутку.

Товариство має повну назву: фірма “Едвард” (Товариство з обмеженою відповідальністю).

Діяльність товариства здійснюється у відповідності з Законами України “Про власність”, “Про підприємництво”, “Про підприємства в Україні”, “Про господарські товариства”, “Про зовнішньоекономічну діяльність”, іншими нормативними актами України, Статутом та договором.

Товариство є юридичною особою, набуває майнові та особисті немайнові права, несе відповідні обов’язки, укладає угоди, виступає в суді, арбітражному та третейському суді від свого імені, має відокремлене майно, розрахунковий та інші рахунки в банках, круглу печатку з власним найменуванням, штампи, емблеми, товарний знак та інші атрибути.

Товариство має самостійний баланс, розрахунковий та інші рахунки в установах банку, діє на основі повного господарського розрахунку, самоокупності та самофінансування, самостійно планує свою діяльність та визначає її напрямки.

Юридична адреса Товариства: Україна, м. Київ, вул. Госпітальна, 2, офіс 3.

Товариство створене в цілях сприяння розвитку в країні ринкових відносин, формування ринку товарів та послуг, та насичення його за рахунок розвитку сфери виробництва, товарообміну, зовнішньоекономічних зв’язків з метою вирішення економічних та соціальних проблем.

Предметом діяльності товариства є:

- вироблення та продаж глазурованих сирків “Рижий Ап”.

Товариство самостійно визначає напрямки своєї діяльності, предмет та умови договірних відносин, ділових партнерів та планує свою діяльність.

Товариство здійснює бухгалтерський облік наслідків своєї роботи, веде статистичну звітність і надає її у визначених обсягом органах державної статистики.

Організаційна структура фірми ТОВ "Едвард" представлена в Таблиці 2.1.

Таблиця 2.1.

Організаційна структура фірми ТОВ "Едвард"

| Генеральний директор | |||||||||||||

| Виконавчий директор | |||||||||||||

| Відділ по випуску товара | Бухгалтерія | ||||||||||||

| Менеджери по сбуту | Цеха по виготовленню сирків | Агенти в справах продажу | Агенти по транспортному обслуговуванню | Рекламний відділ | |||||||||

Відповідно до аналізу середовища за методикою структурного аналізу п'яти конкурентних сил Майкла Портеру, природа конкуренції визначається п'ятьма силами: постійний потенціал нових конкурентів, вплив (влада) споживачів, погроза від замінників чи подібних послуг, вироблених в інших галузях, вплив (влада) постачальників, суперництво серед існуючих фірм.

Вплив споживачів у харчовій промисловості відіграє немаловажну роль – споживачі прагнуть придбати за меншу вартість більш якісний товар і це обумовлює необхідність проведення спеціальних маркетингових заходів – розробки системи знижок, святкові подарунки і таке інще.

Як вказано вище, фірма ТОВ "Едвард" – невелике підприємство і цим обумовлена специфіка її роботи.

Фінансовий стан підприємства – це здатність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для нормального функціонуваня підприємства, потребою в їх розміщенні і ефективністю використання, фінансовими взаємовідносинами з іншими юридичними особами, платоспроможністю і фінансовою стійкістю.

Фінансовий стан може бути стійким, нестійким і кризовим. Здатність підприємства своєчасно проводити платежі, фінансувати свою діяльність на розширеній основі свідчить про його хороший фінансовий стан.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної і фінансової діяльності. Якщо виробничий і фінансовий плани успішно виконуються, то це позитивно впливає на фінансовий стан підприємства. І навпаки, у результаті недовиконання плану по виробництву і реалізації продукції відбувається підвищення її собівартості, зменшення виручки і суми прибутку і як наслідок – погіршення фінансового стану підприємства і його платоспроможності.

Стійкий фінансовий стан в свою чергу здійснює позитивний вплив на виконання виробничих планів і забезпечення потреб виробництва необхідними ресурсами. Тому фінансова діяльність як складова частина господарської діяльності направлена на забезпечення планомірного надходження і використання грошових ресурсів, виконання розрахункової дисципліни, досягнення раціональних пропорцій власного і залученого капіталу і найбільш ефективного його використанння. Головна мета фінансової діяльності- вирішити, де, коли і як використовувати фінансові ресурси для ефективного розвитку виробництва і отримання максимального прибутку.

Для того щоб вижити в ринкових умовах і не допустити бункрутства підприємства, необхідно добре знати, як керувати фінансами, якою повинна бути структура капіталу по складу і джерелам утворення, які частку повинні займати власні кошти, а яку- залучені. Необхідно знати і такі поняття ринкової економіки, як ділова активність, ліквідність, платоспроможність, кредитоспроможність підприємства, поріг рентабельності, запас фінансової стійкості, ступінь ризику, ефект фінансового важелю і інші, а також методику їх аналізу.

Головна мета аналізу - своєчасно виявляти і попереджувати недоліки у фінансовій діяльності і знаходити резерви покращення фінансового стану підприємства і його платоспроможності, гідне використання основних засобів на підприємстві.

При цьому необхідно вирішувати наступні задачі.

- На основі вивчення причин взаємозв’язку між різними показниками виробничої, фінансової і комерційної діяльності дати оцінку виконання плану по надходженню фінансових ресурсів і їх використанню з позиції покращення фінансовго стану підприємства.

- Прогнозування можливих фінансових результатів, економічної рентабельності, виходячі із реальних умов господарської діяльності і наявності власних і залучених ресурсів, розробка моделей фінансового стану при різних варіантах використання ресурсів.

- Розробка конкретних міроприємств, направлених на більш ефективне використання фінансових ресурсів і укріплення фінансового стану підприємства.

Аналізом фінансового стану займаються не лише керівники і відповідні служби підприємства, а і його засновники, інвестори з метою вивчення ефективності використання ресурсів, банки для оцінки умов кредитування і визначення ступеню ризику, постачальники для своєчасного отримання платежів, податкові інспекції для виконання плану надходжень коштів до бюджету, тощо. У відповідності з цим аналіз поділяється на внутрішній і зовнішній.

Внутрішній аналіз проводиться службами підприємства і його результати використовуються для планування, контролю і прогнозування фінансового стану підприємства. Його мета - встановити планомірне надходження грошових коштів і розмістити власні і залучені кошти таким чином, щоб забезпечити нормальне функціонування підприємства, отримання максимального прибутку і виключення банкрутства.

Зовнішній аналіз здійснюється інвесторами, постачальниками матеріальних ресурсів, контролюючими органами на основі публікуємої звітності. Його мета - встановити можливість вигідно вкласти кошти, щоб забезпечити максимум прибутку і виключити ризик втрати.

Все, що має вартість, належить підприємству і відображається у активі балансу називається його активами. Актив балансу містить дані про розміщення капіталу, що є в розпорядженні підприємства, тобто про вкладання його у конкретне майно і матеріальні цінності, про витрати підприємства на виробництво і реалізацію продукції і про залишки вільної грошової готівки. Кожному виду розміщеного капіталу відповідає окрема стаття балансу (табл. 2.1.).

Джерелами інформації для проведення аналізу є :

- баланс підприємства за попередній рік та за звітний період, (форма №11

- звіт про фінансові результати та їх використання за звітний період та попередній рік (форма №2)

- звіт про фінансово-майновий стан (форма №3)

- звіт з праці

- звіт про витрати на виробництво продукції, робіт, послуг

- розрахунок нормативу власних оборотних коштів

- розшифрування дебіторської та кредиторської заборгованості

- звіт про наявність та рух основних фондів, амортизацію (знос)

- зведена таблиця основних показників

- звіт про рух коштів в іноземній валюті

- бізнес-план

- матеріали маркетингових досліджень

- висновки аудиторських перевірок

- інша інформація.

Таблиця 2.2.

Схема структури активів балансу

![]()

Основні засоби

![]()

Довгостроковий Довгострокові фінансові

Довгостроковий Довгострокові фінансові

капітал вкладення

![]()

Нематеріальні активи

![]()

Кошти, що

Кошти, що

![]() Дебіторська заборгованість викор-ся

Дебіторська заборгованість викор-ся

![]() за межами

за межами

Поточні Короткострокові фінансові підприємства

активи вкладення

![]()

Запаси

![]()

Грошова готівка

Фінансовий аналіз складається з підбору, групування і вивчення даних про фінансові ресурси підприємства і їх використання з метою мобілізації ресурсів, необхідних для виконання планових або проектних завдань і погашення фінансових зобов’язань в процесі господарської діяльності підприємства. При аналізі розглядаються питання формування і використання окремих видів фінансових ресурсів, їх розміщення у різні види матеріальних цінностей (активи), оцінки платоспроможності і фінансової стійкості підприємства, швидкості обіговості коштів. Фінансовий аналіз називають ще аналізом балансу.

В процесі аналізу стає зрозумілим:

- Платоспроможність як самого підприємства, так і його дебіторів;

- Забезпеченість власними обіговими коштами у відповідності з потребою в них;

- Збереження коштів, причини зміни їх сум на протязі аналізуємого періоду;

- Виконання плану прибутку і прибутковість фінансово-господарської діяльності підприємства;

- Стан запасів товарно-матеріальних цінностей і джерел їх утворення;

- Розміщення власних, залучених і спеціальних джерел коштів у вигляді активів;

- Забезпечення повернення кредитів і їх ефективне використання;

- Розрахункові відносини з дебіторами і кредиторами;

- Забезпеченість обігових коштів;

- Утворення і використання різних фондів;

- Збереження власних обігових коштів.

Окремому розгляду підлягає проблема залучення і використання довгострокових і короткострокових кредитів, направлення їх по цільовому призначенню, забезпеченість і повернення суд і займів в обумовлені строки. При аналізі стану розрахунків виясняються причини і строки утворення кредиторської і дебіторської заборгованості, що приводить до перерозподілу коштів між підприємствами. Оскільки головна причина збільшення кредиторської заборгованості - зниження обіговості обігових коштів, детально вивчається стан запасів товарно-матеріальних цінностей по окремим типам і видам. Обчислюється сума вивільнених із обігу коштів внаслідок прискорення обіговості або додатково залучених в обіг коштів із-за повільного обігу. Перелік питань, що розглядається може змінюватись в залежності від багатьох факторів, в тому числі інтересів користувача аналітичною інформацією. В таблиці 2.2. наведена приблизна типологія задач, що розглядаються при фінансовому аналізі в залежності від кінцевого користувача.

Таблиця 2.3.

суб'єкти -

| Аспекти фінансового аналізу | громадкість | Власники і акціонери | Фінансові консультанти | менеджери | Податкові служби | Статистичні органи | Комерційні партнери | Кредитно-банківські установи |

| 1.Достовірність і якість інформації 2.Оцінка ліквідності активів 3.Оцінка інтенсивності обігу активів 4.Оцінка платоспроможності 5.Розподіл прибутку 6.Якість росту прибутку 7.Формування ресурсного потенціалу 8.Податкові утримання 9.Кридитна політика 10.Дивідентна політика 11.Інвестиційна політика 12.Потенційне банкрутство 13.Оцінка прибутковості | + - - + + + - - - + - + + | + + + + + + + + + + + + + | + + + + + + + + + + + + + | + + + + + + + + + + + + + | + - - - + - - + - - + + - | + - - - - - - - - - + - - | - + + + - - + - - - - + - | + + + + - + + - + - + + + |

Для характеристики фінансового стану підприємства, використання ним власних та залучених коштів застосовують показники балансу (ф.1), звіту (ф.3).

Похожие работы

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

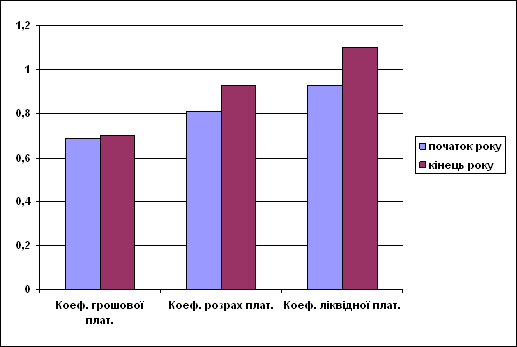

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев