Навигация

Аудит производственных запасов

82876

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию РФ

ГОУ ВПО «Калмыцкий государственный университет»

Институт экономики и права

Кафедра прикладной экономики

Курсовая работа

По дисциплине: Аудит

На тему: «Аудит производственных запасов»

Работу выполнила: ст-ка 4 курса, 402 гр.

Спец-ть: бухучет, анализ и аудит

Гасанова Буува

Проверила: Муканова В.К.

Элиста 2009

Содержание

Введение

1. Методологические аспекты аудита производственных запасов

1.1 МПЗ как объект аудита

1.2 Проблемы учета МПЗ

2. Аудит производственных запасов

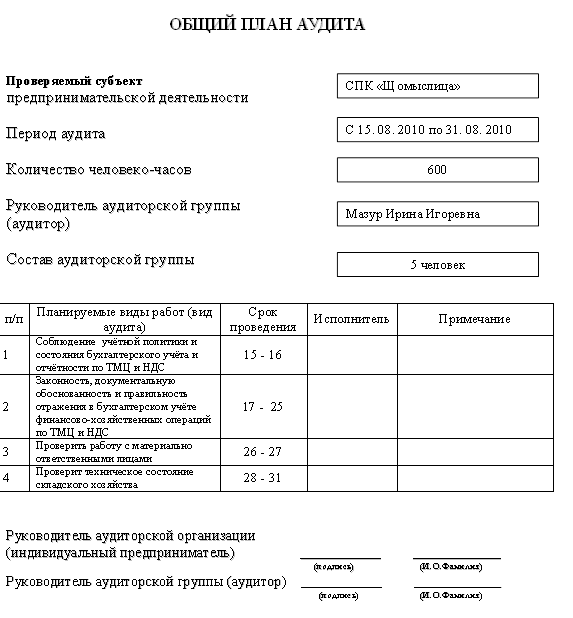

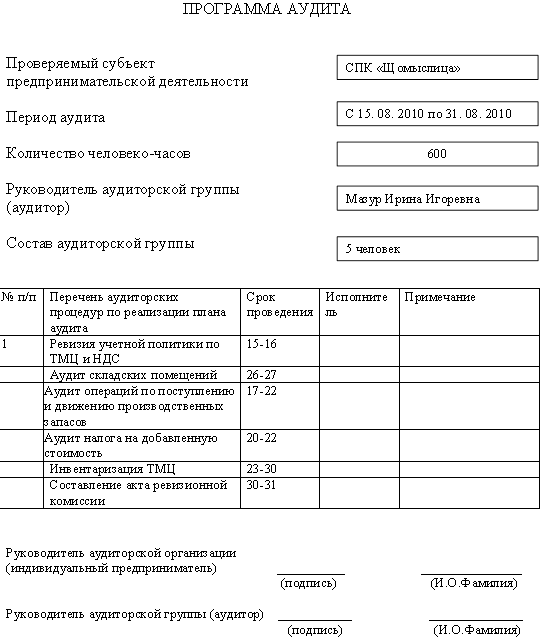

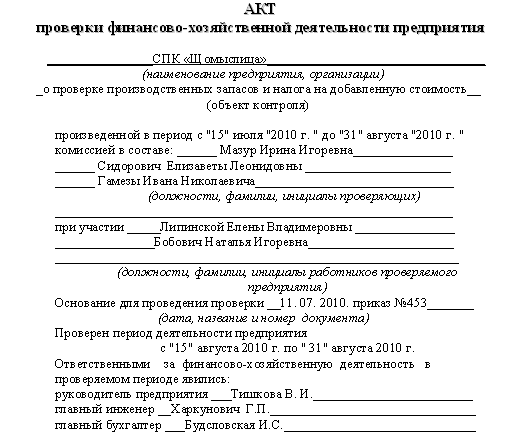

2.1 Планирование аудита МПЗ

2.2 Оценка системы внутреннего контроля

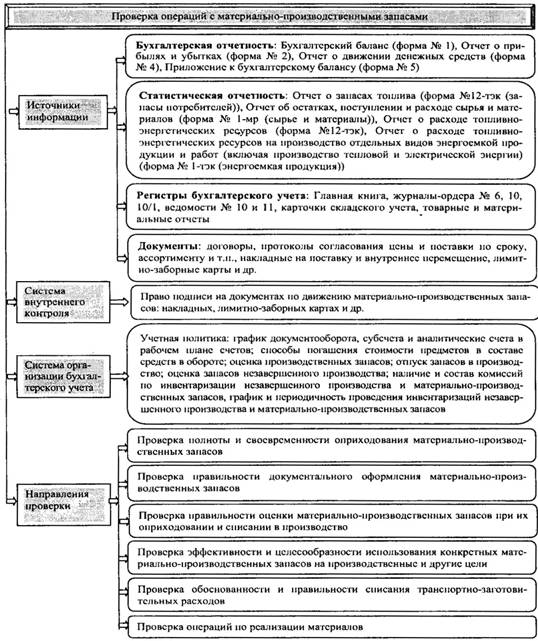

2.3 Содержание аудиторских процедур

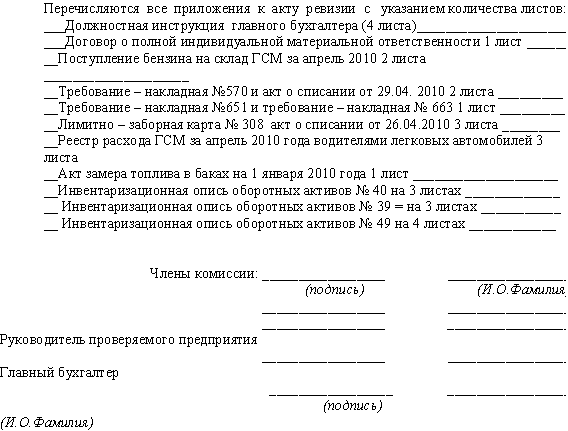

2.4 Оформление результатов аудиторской проверки

2.5 Предложения по совершенствованию учета МПЗ

Заключение

Список литературы

Введение

Целью работы является изучение аудита сохранности и использования производственных запасов организации.

Для реализации цели поставлены следующие задачи:

- рассмотреть экономическое содержание производственных запасов;

- рассмотреть этапы аудита производственных запасов.

Целью аудиторской проверки материально-производственных запасов (МПЗ) является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей "Запасы" и о соответствии применяемой в организации методики учета и налогообложения операций с МПЗ действующим в Российской Федерации нормативным документам. Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка запасов рассматривается как основная часть аудита на тех предприятиях, где их величина существенна.

В ходе аудита материально-производственных запасов решаются следующие задачи:

- проверка действительности существования, отраженных в отчетности МПЗ;

- проверка наличия прав на МПЗ и документального подтверждения у организации;

- проверка полноты и реальности операций с МПЗ;

- проверка правильности формирования фактической себестоимости МПЗ;

- проверка правильности отражения наличия и движения МПЗ;

- проверка правильности раскрытия информации об МПЗ;

- проверка правильности отражения на забалансовых счетах

- проверка правильности оценки МПЗ и связанных с ними обязательств;

- проверка правильности выбора и применения учета МПЗ.

Производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях достигают 90 % и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

1. Методологические аспекты аудита производственных запасов

1.1 МПЗ как объект аудита

Аудит производственных запасов - один из наиболее сложных участков учетной работы, в связи с большим объемом проверяемой информации. На промышленном предприятии номенклатура материальных ценностей исчисляется десятками тысяч наименований, а информация по учету производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация контроля за движением, сохранностью и использованием материальных ценностей связана с большими трудностями. Важное значение имеет автоматизация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Неотъемлемой частью контроля производственных запасов является экономический анализ их использования, который углубляет поиски резервов повышения эффективности производства.

Аудиторская проверка производственных запасов необходима потому, что в связи с неправильным учетом материально-производственных запасов может быть произведено уменьшение налогооблагаемой прибыли. Уменьшить налогооблагаемую прибыль могут следующие операции:

1) необоснованное завышение расхода материалов;

2) отнесение суммы уценки производственных запасов на финансовый результат;

3) неправильное исчисление фактической стоимости;

4) списание материалов на производство по мере их отпуска со склада, а не по факту их расхода.

Производственными запасами признается часть имущества организации, которая используется в качестве исходных предметов труда (сырья, материалов и т.п.), потребляемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Для получения достоверной информации об организации и правильности ведения бухгалтерского учета на проверяемой организации большую роль играет классификация материально-производственных запасов по различным признакам (экономическому содержанию, назначению, структуре).

Материально-производственные запасы, наряду с основными средствами и нематериальными активами, играют важнейшую роль в хозяйственной деятельности каждого предприятия. С их помощью осуществляется большинство известных на сегодняшний день производственных процессов, и они же служат первостепенной основой для создания конечного продукта, реализуемого организациями. В качестве признаков, характеризующих актив, как МПЗ обычно указываются следующие:

1) использование в производственном процессе для обеспечения производственной деятельности организации;

2) срок полезного использования для объекта чаще всего не устанавливается свыше одного года;

3) конечное назначение объекта может состоять в последующей его перепродаже.

Соответственно, к производственным запасам относятся сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров). К материально-производственным запасам отнесены готовая продукция, товары, оборудование к установке.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Основная часть материально-производственных запасов используется в качестве предметов труда и производственном процессе.

Перед учетом производственных запасов стоят следующие задачи:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установочных норм производственных запасов;- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическими отходами и потерями и их использование;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

Похожие работы

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев