Навигация

Содержание аудиторских процедур

82876

знаков

0

таблиц

0

изображений

2.3 Содержание аудиторских процедур

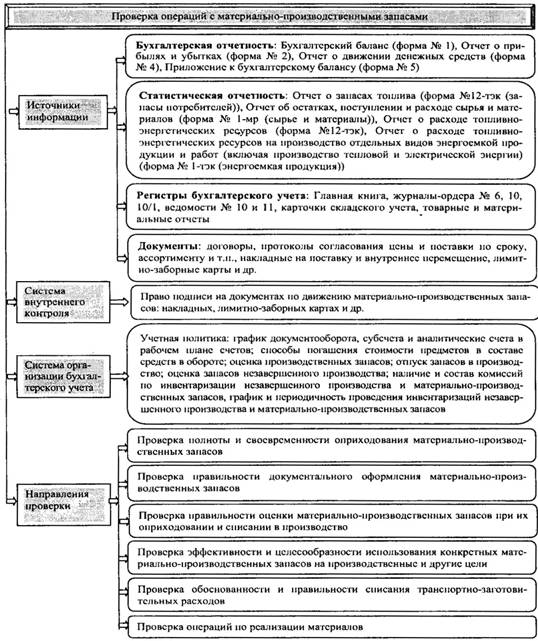

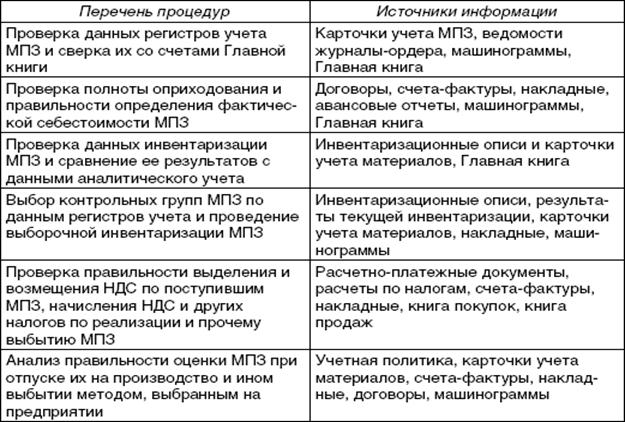

Методика контроля за наличием и сохранностью МПЗ.Проверка состояния складского хозяйства и сохранности МПЗ - одна из важнейших аудиторских процедур. Для комплексного изучения этого участка деятельности организации аудитор обследует склады, кладовые, цехи и другие места хранения производственных запасов, проверяя условия их хранения, состояние противопожарной безопасности, оснащенность складов оборудованием, техникой, приборами и правильность их эксплуатации, состояние охраны складских помещений. Неудовлетворительная организация складского хозяйства свидетельствует о низком уровне внутреннего контроля за сохранностью МПЗ.

В ходе обследования особое внимание уделяется проверке организации материальной ответственности работников, связанных с приемкой, хранением и отпуском материальных ценностей. Одним из условий обеспечения сохранности материальных ценностей является разработка и вручение материально ответственным лицам стандартов или должностных инструкций, в которых определены обязанности и права работников, распорядок их работы, порядок приемки и выдачи ценностей, их документального оформления, ведения учета на складах в натуральных измерителях, сроки представления отчетов в бухгалтерию и др.

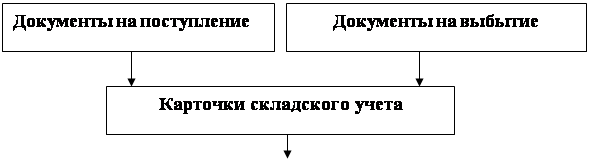

При осмотре мест хранения МПЗ по имеющимся у материально ответственных лиц документам проверяют, своевременно ли они оформляют приемку и отпуск ценностей и делают записи в книги или карточки складского учета. Неучтенные излишки материалов и готовой продукции могут создаваться путем:

- замены сырья при изготовлении готовой продукции; обсчета сдатчиков сырья и материалов в весе, влажности, понижении их сортности; обвеса, обсчета, обмера покупателей при отпуске им готовых изделий;

- необоснованного оформления актов на потери материалов при их транспортировке или хранении на складах.

Неучтенные излишки материалов обычно хранят отдельно. Для их выявления следует использовать данные складского учета. Если имеются неучтенные излишки, то расход отдельных видов ценностей за определенные периоды, как правило, превышает их приход. Такой перерасход перекрывают за счет последующего поступления и оприходования материалов аналогичных наименований. Излишки изымают за счет последующих поступлений или оформляют бестоварными документами до проверки их фактического наличия при инвентаризации.

Обследование состояния складского хозяйства и проверка сохранности материальных ценностей в сочетании с последующей документальной проверкой дают возможность сделать обоснованные выводы о сохранности МПЗ и разработать профилактические мероприятия.

Аудит МПЗ можно разделить на:

- проверку их фактического наличия, которая осуществляется с помощью инвентаризации;

- проверку правильности оценки ценностей в учете и отчетности.

Аудиторские процедуры подразделяются на проводимые до инвентаризации, во время инвентаризации и после нее. До проведения инвентаризации аудитор запрашивает документы о результатах предыдущих инвентаризаций, анализирует структурные и количественные изменения запасов, получает информацию о местах хранения запасов, а также об организации инвентаризационной работы.

Аудитор может присутствовать при инвентаризации, проводимой работниками проверяемой организации в последние дни отчетного года или в первые дни следующего года. Однако если инвентаризация была проведена на какую-то промежуточную дату, аудитору необходимо отследить поступление и выбытие запасов в период, прошедший с момента проведения инвентаризации до отчетной даты. В этом случае выполняется выборочная сверка накладных, счетов-фактур, таможенных деклараций и т.п. документов с учетными данными.

Запасы могут хранить на нескольких складах, и в этом случае их инвентаризацию целесообразно проводить одновременно, чтобы исключить возможность переброски ценностей с одного склада на другой. Если по каким-либо причинам это сделать невозможно, то аудитору нужно по документам отследить внутреннее перемещение запасов между подразделениями (складами) от момента начала инвентаризации на первом складе до ее завершения на последнем складе.

При проведении инвентаризации у аудитора могут возникнуть сложности в получении доказательств о запасах, вызванные особенностями технологического процесса. Для этого иногда могут понадобиться консультации специалистов.

Также могут возникнуть сложности в получении доказательств, связанных с определением количества запасов, которые обусловлены:

а) применением выборки. Как правило, в рамках одной проверки невозможно проверить все запасы сплошным методом, однако при явном несоответствии учетных записей о запасах их фактическому наличию необходимо проверить все товарно-материальные ценности;

б) невозможностью присутствия аудитора одновременно во всех местах хранения запасов;

в) спецификой процедур контроля - необходимо удостовериться, что не было повторного счета и случайно или преднамеренно неучтенных ценностей. Контрольные сверки дают возможность убедиться, что подсчет ценностей был проведен правильно;

г) природой инвентаризируемых ценностей (например, инвентаризация запасов древесины на целлюлозно-бумажных комбинатах, металлопроката и т. д.). В подобных случаях аудитор может воспользоваться оценочными методами, когда подсчитывают и измеряют часть запасов, а затем результаты проверки экстраполируют на их общее количество. Репрезентативность результатов экстраполяции может быть проконтролирована путем их сопоставления с данными бухгалтерского и складского учета.

Наличие некоторых видов запасов нельзя проверить путем простого пересчета, например, в непрерывных производствах - химическом или сталелитейном. В этом случае аудитору придется полагаться на процедуры внутреннего контроля, а также с разрешения клиента привлечь экспертов для инвентаризации таких материальных ценностей.

Иногда по ряду причин провести инвентаризацию невозможно. Например, когда к моменту заключения договора на аудит инвентаризация на конец года клиентом уже была проведена и проводить ее повторно он отказывается или когда проведение инвентаризации достаточно дорого. В таком случае аудитор может применить математические методы, которые с определенной вероятностью позволяют оценить величину запасов. Может сложиться так, что клиент не желает проводить сплошную инвентаризацию, но по просьбе аудитора проведет инвентаризацию части товарно-материальных ценностей.

Особенности проверки бухгалтерского учета МПЗ.При проверке полноты оприходования МПЗ аудитору следует учитывать условия и формы расчетов с поставщиками, выбранный вариант оценки, порядок возмещения НДС по приобретенным ценностям.

Обоснованность операций по поступлению и оприходованию МПЗ проверяют на основе договоров с поставщиками и сопроводительных документов (товарно-транспортные накладные, счета-фактуры, спецификации, упаковочные ярлыки, качественные удостоверения, приемные квитанции и др.).

Общим способом проверки приходных операций на складе является сопоставление приходных документов склада с сопроводительными документами поставщиков или документами на приобретение материалов в розничной торговле за наличный расчет.

Объектом аудиторского исследования является оперативная и служебная информация. Например, из журнала по учету поступивших грузов можно получить данные в разрезе поставщиков об ассортименте и сроках поставки материальных ценностей. Аудитор изучает, как организован такой учет в проверяемой организации: указываются ли по каждому поставщику ассортимент и сроки поставки материалов по договору и приводится ли на основании документов фактически поступивший ассортимент материалов с указанием даты поступления. Для выяснения достоверности приведенной в оперативном учете информации аудитор сопоставляет ее с данными, отраженными в бухгалтерском учете. По записям в журнале учета поступающих грузов и карточкам учета договоров поставки аудитор может определить, какие поставки были осуществлены за проверяемый период.

Если материальные ценности закупали за наличный расчет у физических лиц или предпринимателей без образования юридического лица, то аудитор обращает внимание на наличие и правильность оформления закупочных актов. Закупочный акт должен содержать следующие обязательные реквизиты: паспортные данные продавца, наименование, количество и стоимость материальных ценностей.

Внутренними документами, которыми оформляют поступившие ценности, могут быть сопроводительные документы поставщиков со штампами получателя груза, приемные акты, приходные накладные и некоторые другие документы в зависимости от принятого порядка оформления приемки груза.

Приступая к проверке полноты оприходования и правильности оценки покупных материальных ценностей, аудитор устанавливает, соответствуют ли итоговые суммы, отраженные в ведомостях учета материальных ценностей, данным других учетных регистров.

По данным регистра синтетического учета по счету 60 "Расчеты с поставщиками и подрядчиками", а также по приходным документам складов аудитор определяет количество поступивших материалов и правильность документального оформления приемки грузов. Для этого оплаченные платежные документы поставщиков сопоставляются с приходными ордерами, приемными актами, а также с записями в карточках складского учета.

Проверяя полноту оприходования материальных ценностей, аудитор обращает внимание на реальность кредиторской задолженности поставщикам с целью выявить неучтенные счета поставщиков. Для этого он сверяет записи в регистрах бухгалтерского учета с данными предъявленных счетов, договоров, денежных документов об оплате поставщикам.

В ходе документальной проверки операций по поступлению МПЗ устанавливают соблюдение правил количественной и качественной приемки; правильность оформления актов приемки, коммерческих актов, актов расхождений, выявленных при приемке; своевременность представления в бухгалтерию отчетов материально ответственных лиц и реестров оправдательных документов. При выявлении расхождений необходимо провести встречную проверку документов.

При проверке полноты оприходования материальных ценностей внутренние документы сверяют с сопроводительными документами поставщиков. Аудитор изучает правильность составления актов на расхождение в количестве и качестве поступивших материальных ценностей и своевременность предъявления претензий к поставщикам или транспортной организации (например, железной дороге). Иногда такие расхождения могут быть результатом присвоения материальных ценностей и оформления подложных актов с целью скрыть недостачу или пересортицу.

В случае необходимости аудитор проводит встречную сверку с документами, находящимися у поставщиков материальных ценностей.

МПЗ, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении, в соответствии с условиями договоров принимают к учету на забалансовые счета в оценке, предусмотренной в договоре (п.13 ПБУ 5/98).

Материальные ценности, принятые на ответственное хранение, а также сырье и материалы, принятые в переработку в качестве давальческого сырья, должны храниться и учитываться отдельно от собственных производственных запасов. Такие ценности должны быть учтены на забалансовых счетах 002 "Товарно-материальные ценности, принятые на ответственное хранение" и 003 "Материалы, принятые в переработку".

На практике достаточно распространено приобретение товарно-материальных ценностей по договорам мены, когда аудитор может столкнуться с неопределенностью в отношениях между партнерами, неправильным оформлением хозяйственных операций, неверным определением даты реализации, получения или отгрузки товаров, а также иными ошибками в бухгалтерском учете и исчислении налогов. Например, материальные ценности, полученные по договору мены, на склад не приходуют, а сразу же списывают в расход. Выявить подобное нарушение аудитор может, уточнив, как соблюдаются условия договоров, и по карточкам складского учета материалов, если в них будут обнаружены отрицательные суммы остатков.

Законодательные нормы, регулирующие товарообменные операции, заложены в ГК РФ (ст.567, 568), ПБУ 9/99, ПБУ 10/99 и ПБУ 5/98 с изменениями в соответствии с приказом Минфина России от 24.03.2000 N 31н, в котором, в частности, указано, что фактическая себестоимость МПЗ, приобретенных в обмен на другое имущество (кроме денег), определяется исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей.

Статья 40 НК РФ дает право налоговым органам контролировать правильность применения цен по некоторым видам сделок, в том числе и по товарообменным. В частности, цены, применяемые сторонами сделки на обмениваемые товары, не должны отклоняться более чем на 20% от рыночной цены идентичных (однородных) товаров в ту или другую сторону. Если это условие соблюдается, то налог на прибыль и НДС рассчитывают исходя из цены договора.

Если законом или договором мены не предусмотрено иное, то право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами.

Поэтому выручку от реализации продукции или товаров по договору мены следует отражать в бухгалтерском учете одновременно после исполнения обеими сторонами обязательств передать соответствующие товары.

Проверка неотфактурованных поставок имеет некоторые особенности. Они должны быть отражены в регистре по счету 60 "Расчеты с поставщиками и подрядчиками" по цене последней партии поступления по каждой поставке отдельно, причем вместо номера должна ставиться буква "Н" (неотфактурованные). Аудитору следует уточнить, как были сделаны в учете записи по оприходованию таких материальных ценностей, поскольку в следующем месяце, по мере поступления документов поставщиков, эти записи должны быть сторнированы с одновременным оприходованием материалов по фактической стоимости приобретения на основании расчетных документов поставщиков.

При наличии неотфактурованных поставок аудитор проверяет:

- как соблюдается порядок составления приемных актов;

- правильность и полноту оприходования ценностей, поступивших без документов;

- правильность установления цен;

- правильность корректировок при поступлении встречных документов поставщика (для этого аудитору необходимо сверить записи в акте приемки с данными поступивших позже документов поставщиков).

Если у клиента имеются материальные ценности в пути, т.е. оплаченные, но еще не прибывшие к концу месяца, то аудитору для подтверждения достоверности отражения в бухгалтерском учете и балансе стоимости таких ценностей целесообразно убедиться в том, что они впоследствии получены и оплачены или включены в состав кредиторской задолженности на дату составления баланса.

Аудитору нужно выяснить, какой из двух возможных вариантов учета таких ценностей применяется в организации. При первом варианте стоимость этих материалов отражают в конце каждого месяца записью:

Д-т сч.15 "Заготовление и приобретение материалов",

К-т сч.60 "Расчеты с поставщиками и подрядчиками".

Аудитор проверяет наличие кредиторской задолженности по таким поставкам, поскольку в начале следующего месяца эта запись должна быть сторнирована. Оплаченные поставщикам суммы за не прибывший груз должны продолжать числиться в учете до прибытия груза как дебиторская задолженность.

При втором варианте такие записи делают в течение месяца на основании поступивших в организацию расчетных документов поставщиков, независимо от фактического поступления материалов. На отдельные даты на счете 15 "Заготовление и приобретение материалов" может быть дебетовое сальдо, характеризующее стоимость оплаченных, но еще не прибывших к концу месяца грузов. В бухгалтерском балансе остаток этих ценностей, находящихся в пути, должен быть присоединен к статье баланса "Производственные запасы".

Иногда в составе статьи "Материальные ценности в пути" организации отражают выявленные при приемке материалов недостачи, различные претензионные суммы по расчетам с поставщиками, дебиторские задолженности за оплаченные и долгое время не оприходованные (иногда возможно и похищенные) ценности. Поэтому объектами последующей проверки должны стать учетные записи в регистре по счету 60 "Расчеты с поставщиками и подрядчиками" в части расчетов за оплаченные материальные ценности, находящиеся в пути. По каждому расчетному (платежному) документу, по которому в течение длительного времени не поступили оплаченные материальные ценности, необходимо тщательно проверить транспортную накладную (квитанцию) и другие основания для предъявления счета к оплате. При необходимости аудитор сопоставляет эти записи со взаимосвязанными первичными документами и учетными регистрами поставщиков (проводит встречную сверку).

В ходе аудита МПЗ аудитор проверяет порядок отражения в учете НДС по поступающим ценностям.

Предъявляемые предприятию-покупателю к уплате суммы НДС, выделенные в расчетных документах поставщиков отдельной строкой, отражают по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Уплаченные суммы НДС не включают в стоимость приобретения производственных запасов на счетах 15 "Заготовление и приобретение материалов" и 10 "Материалы".

Дебетовое сальдо по счету 19 "Налог на добавленную стоимость по приобретенным ценностям" на любую отчетную дату характеризует сумму НДС, относящуюся к приобретенным, но еще не оплаченным материальным ценностям. Эту сумму выделяют по соответствующей статье раздела II актива баланса.

Аудитор обращает внимание на порядок списания НДС в зависимости от назначения закупаемых запасов или целей, в которых они были использованы, так как по материалам и МБП непроизводственного назначения НДС, учтенный на счете 19 "Налог на добавленную стоимость по приобретенным ценностям", должен быть списан за счет собственных источников предприятия записью:

Д-т сч.88 "Нераспределенная прибыль (непокрытый убыток)",

К-т сч.19 "Налог на добавленную стоимость по приобретенным ценностям".

НДС по приобретенным материальным ценностям подлежит возмещению из бюджета только тогда, когда выполнены следующие законодательные условия:

- НДС выделен отдельной строкой в расчетных и первичных учетных документах,

- материальные ценности фактически оприходованы;

- материальные ценности приобретены для производственных нужд.

Во всех случаях НДС списывают только при условии оприходования и оплаты ценностей поставщику.

На практике достаточно распространено нарушение, когда организации списывают материальные ценности на затраты без их оприходования, т.е. не соблюдая требования полноты отражения операций с МПЗ. Это приводит к налоговым последствиям по НДС. Например, аудитор установил, что организацией был получен кабель, стоимость которого по счету поставщика составляет 120300 руб., НДС - 24060 руб. В бухгалтерском учете клиента сделаны такие записи:

Д-т сч.20 "Основное производство",

К-т сч.60 "Расчеты с поставщиками и подрядчиками"

120300 руб.

на стоимость кабеля;

Д-т сч.19 "Налог на добавленную стоимость по приобретенным ценностям",

К-т сч.60 "Расчеты с поставщиками и подрядчиками"

24060 руб.

на сумму НДС;

Д-т сч.68 "Расчеты с бюджетом",

К-т сч.19 "Налог на добавленную стоимость по приобретенным ценностям"

24060 руб.

на сумму НДС.

В данной ситуации аудитором был сделан вывод об искажении остатка МПЗ и завышении их себестоимости за отчетный период, так как не все материалы в полном объеме были списаны на производство. Кроме того, в связи с тем, что не все материальные ценности были своевременно оприходованы, налоговые органы могут признать необоснованным предъявление НДС к зачету.

Однако при определенных условиях НДС, приходящийся на поступившие материальные ценности, подлежит включению в их фактическую себестоимость приобретения, в частности, когда:

- производственные запасы используют для изготовления продукции, выполнения работ или услуг, не облагаемых НДС;

- производственные запасы покупают за наличный расчет у организаций розничной торговли и населения;

- приобретают многооборотную тару;

- в счете-фактуре и расчетных документах НДС не выделен.

В п.6 ПБУ 5/98 приведен примерный состав фактических затрат на приобретение МПЗ. К ним, в частности, относятся затраты на заготовку и доставку МПЗ, содержание заготовительно-складского аппарата организации, оплату процентов по кредитам поставщиков и заемным средствам, если они связаны с приобретением запасов и произведены до оприходования МПЗ на складе организации.

При проверке правильности списания транспортно-заготовительных расходов или отклонений от учетных цен, выявленных на счете 16 "Отклонение в стоимости материалов" либо непосредственно отдельными позициями на счете 10 "Материалы",нужно обратить внимание на случаи, когда счета транспортной или посреднической организации, с помощью которых приобретали материалы, получены позже, чем были оприходованы МПЗ. В этом случае транспортные расходы не могут быть включены в фактическую себестоимость материалов в момент их оприходования.

Расходы на содержание заготовительно-складского аппарата предприятия подлежат включению в фактическую себестоимость заготовленных материалов в соответствии с принципами, отраженными в учетной политике предприятия. Распределяют такие расходы, как правило, по окончании отчетного месяца.

Проверка правильности оценки МПЗ при их оприходовании и списании в производство.Материальные ценности должны быть отражены в учете и отчетности по фактической себестоимости. Ее определяют по затратам на их приобретение (транспортно-заготовительные расходы), включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов; наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплаченные снабженческим, внешнеэкономическим и иным организациям; таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые сторонними организациями (без НДС).

Правильность оценки материальных ценностей находится в зависимости от организации и постановки их аналитического и синтетического учета. Поэтому аудитор должен проверить, ведется ли учет на счете 10 "Материалы" в разрезе субсчетов (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо и другие однородные группы) и по каждому наименованию материальных ценностей в зависимости от их потребительских признаков (сорта, марки, кондиции и т.д.); присваивают ли материальным ценностям номенклатурные номера в зависимости от их потребительских признаков и указывают ли их в первичных документах и складском учете.

Если производственные запасы учитывают по учетным ценам, объектом контроля является распределение отклонений между этими ценами и фактической себестоимостью приобретенных материалов.

Финансовые показатели деятельности организации зависят от выбранного метода оценки запасов. Одной из проблем является определение правильности оценки МПЗ на конец отчетного периода, так как в течение года их приобретают по разным ценам. Конечную стоимость запасов можно регулировать при помощи специальных методов оценки. Способ проверки зависит от того, какой метод списания МПЗ (для различных видов материальных ценностей они могут быть разными) применяют в организации.

При определении фактической себестоимости материальных ресурсов, списываемых в производство, разрешено использовать один из следующих методов оценки запасов: по средней себестоимости; по себестоимости первых по времени закупок (ФИФО); по себестоимости единицы приобретения материалов.

Аудитор должен убедиться в неизменности применения в течение года выбранных методов оценки по отношению к конкретным видам запасов; проверить правильность их применения, а также обоснованность и полезность для управления.

Если учетной политикой организации установлено, что МПЗ оцениваются по методу ФИФО, то их должны списывать в производство в оценке запасов, которые были куплены первыми, с учетом себестоимости запасов, числящихся на начало месяца. В балансе же остатки материальных ценностей должны быть показаны по ценам последних, более дорогих закупок.

Если запасы оценивают по средней себестоимости, аудитору необходимо проверить несколько первичных документов на оприходование, чтобы определить точность оценки какой-либо партии запасов, т.е. проверить, правильно ли рассчитана средняя цена.

По себестоимости единицы приобретения материалов оценивают лишь те МПЗ, которые организация использует в особом порядке (драгоценные металлы и камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга.

Проверить правильность списания стоимости материальных ценностей на издержки производства аудитор может по формуле товарного баланса:

Р = Н + П - К,

где Р - стоимость материальных ценностей, израсходованных в отчетном периоде; Н, К - стоимость остатка материальных ценностей на начало и конец отчетного периода на счетах учета производственных запасов; П - стоимость материальных ценностей, поступивших за отчетный период (дебетовые обороты по счетам 10 "Материалы", 12 "Малоценные и быстроизнашивающиеся предметы" и др.).

При ошибочном или умышленном завышении фактической себестоимости материалов искусственно увеличиваются затраты на производство готовой продукции и снижается прибыль от реализации продукции.

Если в организации имеются материальные ценности, цена на которые в течение отчетного года снизилась, или они частично потеряли свое качество или морально устарели, то их должны оценивать и отражать в балансе на конец года не по фактической себестоимости, а по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты. Эта норма, предусмотренная п.62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, устанавливает обязанность, а не право организаций проводить такую уценку имущества по окончании отчетного года.

Чтобы провести проверку использования материальных ценностей на производственные и другие цели, аудитор должен детально ознакомиться с особенностями технологического процесса, а также с порядком передачи ценностей со склада в производство, поскольку при их нарушении возникают многие недостатки и даже злоупотребления.

Отпуск материалов в производство проверяют по накопительным ведомостям расхода материалов со складов, составляемым на основе расходных документов.

Проверка операций по реализации материалов.Аудитор должен установить целесообразность таких операций, правильность оформления всех документов - договоров, доверенностей, товарно-транспортных накладных и других первичных документов (в частности, проверить, выделен ли в них отдельной строкой НДС).

Операции по реализации должны быть отражены по кредиту счета 10 "Материалы"и дебету счета 48 "Реализация прочих активов" и одновременно по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 48 на суммы, причитающиеся к получению с покупателей за реализуемые им материалы.

По безвозмездной передаче материальных ценностей аудитор проверяет правильность определения их стоимости для целей налогообложения. Их списание должно быть отражено записью:

Д-т сч.80 "Прибыли и убытки",

К-т сч.10 "Материалы", 12 "Малоценные и быстроизнашивающиеся предметы", 41 "Товары"

на учетную стоимость.

Для расчета налога на прибыль стоимость передаваемых ценностей необходимо рассчитывать по средней цене реализации или по цене последней реализации.

Проверка списания потерь МПЗ. Особенно тщательно должны быть проверены документы на списание недостач, порчи и уценки МПЗ, а также правильность применения норм естественной убыли при перевозках некоторых видов материалов. Например, по товарно-материальным ценностям, перевозимым в герметической упаковке, такие нормы не применяются, а по материалам, поступающим в стеклянной таре, следует применять нормы допустимого боя во время транспортировки. Потери в пределах и сверх норм естественной убыли могут быть списаны только по надлежаще оформленным документам с разрешения руководителя организации в размере, не превышающем недостачу по сличительной ведомости.

Особого внимания аудитора требуют операции по списанию материалов сверх установленных норм, а также потерь от порчи и уценки. В соответствии с п.62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации материальные ценности, цена на которые в течение года снизилась, либо устаревшие материальные ценности или частично потерявшие первоначальные качество могут быть в конце года уценены, т.е. определена цена их возможной реализации. Если она окажется ниже первоначальной стоимости приобретения, то разница в ценах относится на финансовые результаты (без уменьшения налогооблагаемой базы по налогу на прибыль).

Списание потерь от уценки должно быть подтверждено актами и инвентаризационными описями, сведениями о рыночных ценах на дату уценки, а также о покупных ценах уцениваемых материалов.

Кроме того, аудитор на основании первичных документов проверяет достоверность записей в регистрах синтетического и аналитического учета (выборочным способом).

Проверка правильности отражения в учете операций с тарой. В некоторых организациях количество тары и ее суммарная стоимость существенны.

Аудитор проверяет:

- правильность формирования и отражения учетной стоимости тары.

В синтетическом учете тару можно отражать по фактической себестоимости, которая складывается из всех расходов на ее приобретение (п.58 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) или по залоговым ценам (п.27 Основных положений по учету тары на предприятиях);

- правильность отражения тары на счетах бухгалтерского учета.

На промышленных предприятиях тару, предназначенную для постоянного хранения МПЗ на складах или для осуществления технологических процессов производства, в зависимости от ее стоимости, срока службы и принятой учетной политики можно учитывать в составе основных средств на счете 01 "Основные средства" или МБП на счете 12 "Малоценные и быстроизнашивающиеся предметы". Тару, предназначенную для транспортировки и упаковки продукции, учитывают на субсчете 10-4 "Тара и тарные материалы". Тару, использованную для упаковки готовой продукции, если ее стоимость включена в отпускную (продажную) цену продукции, списывают и включают в производственную себестоимость продукции, если затаривание производится непосредственно в цехах основного производства, или относят на коммерческие расходы, когда продукцию упаковывают после ее сдачи на склад готовой продукции.

В торговых организациях тару учитывают на субсчете 41-3 "Тара под товаром и порожняя", а в розничной торговле стеклянную посуду под товаром и порожнюю учитывают как товар на субсчете 41-2 "Товары в розничной торговле".

Транспортную тару в зависимости от характера оборачиваемости можно разделить на две основные категории:

1) однооборотная - тара, стоимость приобретения которой у поставщика включена в стоимость приобретения материалов (она не подлежит возврату поставщикам);

2) многооборотная - тара, которая находится в обращении несколько раз, и по условиям договора поставки такая тара подлежит возврату поставщикам.

Понятия "возвратная" и "невозвратная" тара регулируются исключительно договором между продавцом и покупателем.

За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), с покупателя взимают залог, который ему возвращают после получения порожней тары в исправном состоянии. Залоговая стоимость тары выделяется в сопроводительных документах поставщиков отдельной строкой. Обращающаяся по залоговым ценам многооборотная тара остается в собственности поставщика. Продавец не намерен продавать ее, а покупатель - приобретать в собственность. Уплата залоговой стоимости тары представляет собой средство обеспечения обязательства по возврату тары.

При продаже товаров в многооборотной таре в условия договора поставки включается обязательство покупателя возвратить всю или определенное количество этой тары. Если тару не сдают поставщику в указанный в договоре срок, залоговую стоимость тары покупателю не возвращают;

- правильность учета тары в соответствии с условиями хозяйственных договоров, по которым тара может оставаться в собственности поставщика или передаваться в собственность покупателя. Узнать об этом аудитор может из раздела "Тара и упаковка" договоров поставки или купли-продажи. Если такой раздел в договоре отсутствует или тара не выделена как отдельный предмет договора, то затаренную продукцию (товары) рассматривают как сложную вещь (ст.134 ГК РФ), на все составные части которой распространяются условия сделки, если иное не предусмотрено договором.

Если организация пользуется залоговой тарой, то аудитору следует проверить правильность учета таких операций. Нередко стоимость залоговой тары отражают в составе собственного имущества организации по счету учета материалов, нарушая принципы права собственности и реальности. При совершении нормального товародвижения между поставщиком и покупателем залоговая тара остается в собственности поставщика и отражается на его синтетических счетах. Поскольку право собственности на многооборотную залоговую тару остается у поставщика, отражение ее стоимости в бухгалтерском учете покупателя приводит к завышению стоимости имущества и излишней уплате налога на имущество. Право собственности на залоговую многооборотную тару, не принимаемую поставщиком, переходит к покупателю после оформления документов на отказ в возврате.

Аналитический учет тары нужно вести по каждому ее наименованию. При его проверке аудитор может выявить ошибки путем сверки остатков по данным отчетов материально ответственных лиц и сальдовой ведомости.

Расходы, которые возникают в процессе нормального товародвижения и связаны с перевозкой, погрузкой и выгрузкой тары, отражают на счетах учета затрат.

Потери, к которым относятся лом, бой и порча тары, снижение ее стоимости из-за нарушения условий нормального товародвижения, есть не что иное, как убытки по операциям с тарой, которые в соответствии с Положением о составе затрат включаются в состав внереализационных расходов.

Доходы от операций с тарой в соответствии с Положением о составе затрат включаются в состав внереализационных доходов.

Согласно ПБУ 9/99 и 10/99 в зависимости от производимых действий с тарой (реализация, списание, безвозмездное получение и т.д.) расходы, потери и доходы по таре могут быть операционными или внереализационными.

Учет потерь и доходов по операциям с тарой ведут на счете 80 "Прибыли и убытки". Расходы и убытки по таре уменьшают налогооблагаемую базу по налогу на прибыль, а доходы увеличивают эту базу.

Проверка операций по движению МБП. При проверке аудитор устанавливает, обеспечивает ли учет:

- контроль за своевременным и полным оприходованием МБП;

- выявление их фактической себестоимости в зависимости от классификационных групп (инструменты, инвентарь, спецодежда, и др.), а внутри групп - по их наименованиям.

Проверку целесообразно начинать с анализа состава МБП на основе лимита стоимости, заложенного в учетной политике. В ходе анализа необходимо выяснить, не было ли перевода объектов основных средств в МБП в связи с переоценкой. Такой перевод не допускается.

Порядок и последовательность проверки операций с МБП аналогичны проверке операций по счетам учета материалов.

Перечень предметов (имущества), относящихся к категории МБП, установлен п.50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Проверяя записи в карточках складского учета или в ведомостях по счету 12 "Малоценные и быстроизнашивающиеся предметы", следует установить, нет ли среди них предметов, относящихся к основным средствам. Если руководителем организации установлен меньший предел стоимости, чем определенный лимит для включения в состав малоценных предметов, то аудитор выясняет, не связано ли это с регулированием прибыли отчетного периода за счет изменения цен на МБП или амортизационных отчислений.

При проверке используют данные регистров к счету 12 "Малоценные и быстроизнашивающиеся предметы" по субсчетам: 1 "МБП на складе", 2 "МБП в эксплуатации", 3 "Временные (нетитульные) сооружения".

Проверяя правильность оприходования МБП, аудитор обращает внимание на правильность документального оформления и формирования стоимости их приобретения. Особо тщательно он должен проверить операции по выбытию и движению МБП. Передача МБП со склада в эксплуатацию должна быть документально оформлена. Сам факт передачи их в эксплуатацию является основанием для начисления амортизации.

Реализация МБП должна быть отражена на счете 48 "Реализация прочих активов".

Надлежащая организация бухгалтерского учета и внутреннего контроля предполагает раздельный аналитический учет движения малоценных и быстроизнашивающихся предметов, находящихся в запасе (на сладе) и в эксплуатации. При этом в отдельную группу включают бывшие в эксплуатации предметы, возвращенные на склад до полного износа (во избежание двойного счета при повторной передаче их в эксплуатацию).

Начисление амортизации МБП контролируется на основе записей по кредиту счета 13 "Износ малоценных и быстроизнашивающихся предметов" в корреспонденции со счетами учета производственных затрат или эксплуатационных расходов обслуживающих производств и хозяйств.

Затраты на погашение стоимости малоценных инструментов и приспособлений общего пользования, имеющих универсальное применение, хозяйственного инвентаря, специальной одежды и обуви обычно включают в издержки производства в два этапа: половину стоимости - в момент передачи в эксплуатацию и вторую половину ее (за вычетом стоимости предметов по цене возможного использования) - при выбытии за непригодностью.

МПЗ влияют на характеристики хозяйственной деятельности больше, чем какой-либо другой вид активов. Обобщая результаты проверки, аудитору необходимо систематизировать собранные в рабочих документах доказательства. По нарушениям, имеющим системный характер, выявленную ошибку следует распространить на всю проверяемую совокупность. Существенность выявленных отклонений определяется с учетом размера выборки и системного характера ошибок.

Существенная ошибка при учете МПЗ приводит к искаженному отражению в бухгалтерской отчетности оборотных средств, себестоимости продаж, валовой и чистой прибыли.

Похожие работы

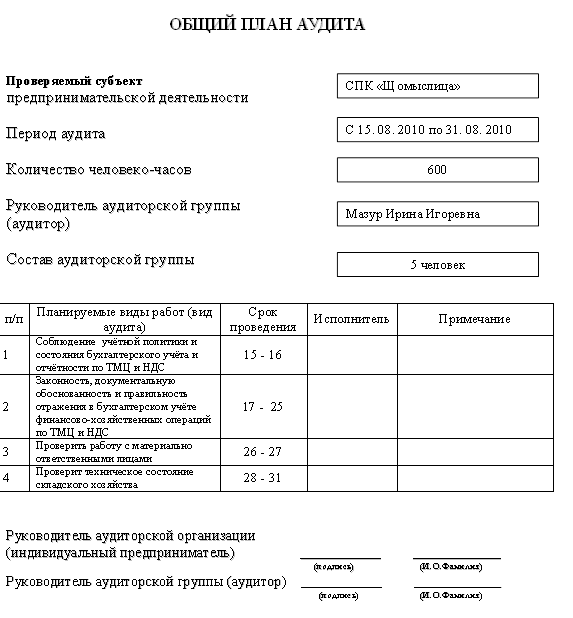

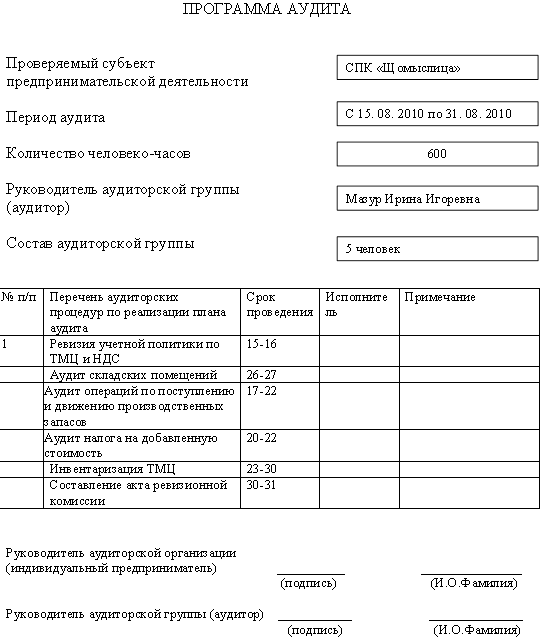

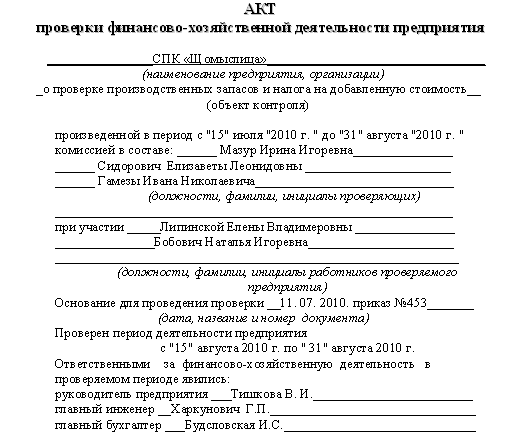

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев