Навигация

7. Аналитические процедуры.

Аудитор может использовать следующие виды аналитических процедур:

- сопоставление остатков по счетам учета затрат на производство, готовой продукции, продажи готовой продукции за различные периоды;

- сопоставление показателей бухгалтерского баланса и отчета о прибылях и убытках со сметными (плановыми) показателями;

- оценку соотношений между различными статьями отчетности и сопоставление их с данными предыдущих периодов;

- сопоставление финансовых показателей деятельности предприятия со средними показателями соответствующей отрасли экономики.

Конкуренция на рынке аудиторских услуг увеличивается с каждым днем, поэтому руководители аудиторских фирм должны постоянно следить за стоимостью услуг, чтобы не потерять имеющийся круг клиентов и иметь возможность приобретать новых. Для этого необходимо контролировать затраты на проведение аудиторских проверок и постоянно стремиться оптимизировать их, максимально снижая неоправданные расходы. Оптимизация трудоемкости проведения аудиторской проверки очень важна, поэтому большую роль играют аналитические процедуры, являющиеся одним из способов получения аудиторских доказательств. Проведение аналитических процедур дает аудитору значительный объем необходимой ему информации и при этом требует намного меньше затрат, нежели проведение детального тестирования.

Аналитические процедуры представляют собой один из видов аудиторских процедур и состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта. Их применение основано на существовании явной причинно-следственной связи между анализируемыми показателями.

Методика применения аналитических процедур в аудите затрат на производство продукции (работ, услуг) предполагает выделение двух подходов исходя из критерия доступа к информационной базе:

- анализ взаимосвязи остатков и оборотов по калькуляционным счетам;

- функционально – стоимостной анализ себестоимости продукции.

При непосредственном проведении аудита объектом обычного применения аналитических процедур являются, например, некоторые мелкие затраты с низкой вероятностью искажений — на канцелярское оборудование, телефонные разговоры и т.д.

Применение аналитических процедур при аудите учета затрат на производство продукции осуществляется «в глубь» того или иного элемента затрат.

8. Подготовка альтернативного баланса.

Для получения доказательств о реальности и полноте отражения в учете готовой продукции аудитор может составить баланс израсходованного сырья и материалов по нормам на единицу продукции и фактического выхода продукции.

Баланс сырья, материалов и выхода продукции позволяет аудитору выявить отклонения от нормативного расхода сырья, материалов и выхода продукции и тем самым убедиться в достоверности исчисления финансового результата.

2.2 Характеристика предприятия

Организационно-правовая форма собственности - открытое акционерное общество «Газпром Нефть». Отрасль – топливно – энергетический комплекс.

Юридический адрес – г. Санкт- Петербург, ул. Галерная, д.5.

Сегодня «Газпром нефть» - одна из крупнейших нефтегазовых компаний России. Основные направления деятельности «Газпром нефти» - это добыча нефти и газа, нефтегазовый промысловый сервис, нефтепереработка и маркетинг нефтепродуктов. Доказанные запасы нефти компании превышают 4 миллиарда баррелей, что ставит ее в один ряд с двадцатью крупнейшими нефтяными компаниями мира.

«Газпром нефть» осуществляет свою деятельность в крупнейших нефтегазоносных регионах России: ХМАО, ЯНАО, Томской и Омской областях, а также в Чукотском АО. Основные перерабатывающие мощности компании находятся в Омской, Московской и Ярославской областях. Сеть сбытовых предприятий «Газпром нефти» охватывает всю страну. «Газпром нефть» сегодня – одна из самых быстрорастущих нефтяных компаний страны.

Компания «Газпром нефть» (первоначально – «Сибнефть») была основана в 1995 году, в соответствии с указом Президента РФ Бориса Ельцина № 872 от 24 августа. Холдингу были переданы государственные пакеты акций крупнейших нефтяных предприятий страны ОАО «Ноябрьскнефтегаз», Омского нефтеперерабатывающего завода, ОАО «Ноябрьскнефтегазгеофизика» и сбытового предприятия ОАО «Омскнефтепродукт».

В планы компании входит увеличение объема годовой добычи до 80 миллионов тонн к 2020 году. Вместе с наращиванием добычи «Газпром нефть» планирует дальнейшее расширение перерабатывающих и сбытовых мощностей, совершенствуя сеть собственных АЗС и осваивая новые регионы. Наряду с развитием собственного бизнеса, «Газпром нефть» участвует в реализации многих социальных проектов и программ федерального, регионального и международного значения.

В соответствии с Уставом, структура органов управления «Газпром нефти» включает в себя: общее собрание акционеров, совет директоров, коллегиальный исполнительный орган (Правление) и единоличный исполнительный орган (Президент). Эффективная работа органов управления «Газпром нефти» обеспечивает стабильное развитие Компании, а также служит залогом доверия акционеров, инвесторов и партнеров.

Общая стоимость имущества предприятия увеличилась за отчетный период на 62613565 тыс.руб. или на 34,94 %. Дебиторская задолженность на конец периода увеличилась на 31206084 тыс.руб. или 49,69 %, а ее удельный вес увеличился на 3,83 пункта, что в свою очередь свидетельствует о увеличении финансовой зависимости рассматриваемого предприятия, от расчетов с покупателями. Кредиторская задолженность увеличилась на 10251940 тыс.руб. или 27,35 %, однако ее удельный вес снизился на 1,18 пункта, что следует оценить положительно. Это свидетельствует о снижении финансовой зависимости от внешних кредиторов. Стоимость собственного капитала увеличилась на 25373161 тыс.руб. или 45,56%, а его удельный вес увеличился на 2,45 пункта. Это произошло в результате увеличения нераспределенной прибыли.

Коэффициент рентабельности по выручке по сравнению с прошлым периодом повысился на 0,01 пункт и составил 0,16 пункта. Коэффициент считается приемлемым так как его пороговое значение (от 0,08 до 0,15), что является положительным моментом.

Коэффициент абсолютной ликвидности по сравнению с прошлым отчетным периодом увеличился на 0,02 пункта и составил 0,34 пункта. Соответственно 34% краткосрочных обязательств может быть погашено за счет использования денежных средств и краткосрочных финансовых вложений предприятия. Если сравнить значения показателя с рекомендуемым уровнем (от 0,2 до 0,5), можно отметить, что у предприятия нет дефицита наиболее ликвидных активов для покрытия текущих обязательств.

Коэффициент промежуточного покрытия по сравнению с прошлым годом увеличился на 0,42 пункта и составил 0,81 пункт, что не соответствует пороговому значению (от 2 до 2,5).

Финансовое состояние предприятия можно оценить как удовлетворительное.

Похожие работы

и увеличение обязательств, которые не приведут к уменьшению собственного капитала предприятия. Определение финансового результата в системе счетов 1.2 Учет финансовых результатов от обычных видов деятельности финансовый результат обычный деятельность Учет доходов и расходов, связанных с обычными видами деятельности организации (продажа товаров, готовой продукции, работ, услуг), и ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... , брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. п.), эскизов этикеток, образцов оригинальных и фирменных пакетов и т. п.Глава 2. Бухгалтерский учет и аудит расходов на рекламу 2.1. Проверка первичных документы. Аудиторская проверка должна начаться с проверки всех первичных документов, подтверждающих факт выполнения рекламных работ либо услуг. Налоговым ...

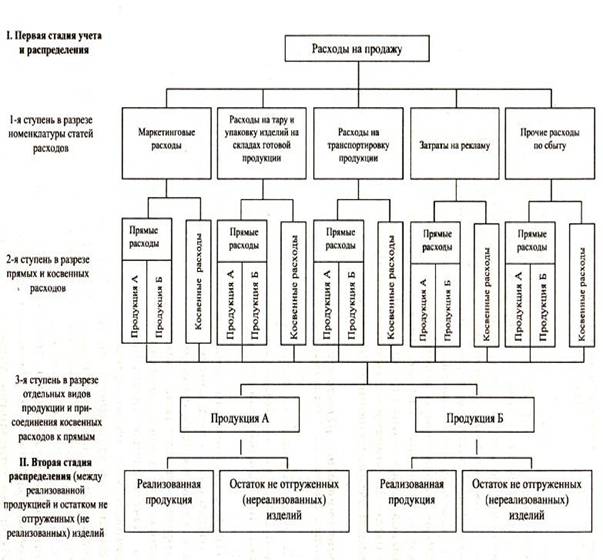

... ): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению. Аудит расходов на продажу можно проводить в рамках следующих направлений проверки: 1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля; 2. Проверка правильности ...

0 комментариев