Теоретические

и правовые

аспекты расчетных

операций кредитной

организации

ПРАВОВЫЕ И

ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ

АСПЕКТЫ АУДИТА

РАСЧЕТНО-КАССОВЫХ

ОПЕРАЦИЙ КРЕДИТНЫХ

ОРГАНИЗАЦИЙ

Организационно-методические

аспекты аудита

расчетно-кассовых

операций кредитных

организаций

Организационно-методические

аспекты аудита

расчетных

операций кредитной

организации

Разработка

тестов для

аудита расчетно-кассовых

операций

Разработка

тестов для

аудита расчетных

операций

Анализ расчетно-кассовых

операций

коммерческого

банка

Навигация

ПРАВОВЫЕ И ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ АУДИТА РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Аудит расчетно-кассовых операций кредитной организации ОАО "Новосибирский Муниципальный Банк"

213598

знаков

16

таблиц

2

изображения

2. ПРАВОВЫЕ И ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ АУДИТА РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

2.1 Правовые аспекты аудита расчетно-кассовых операций кредитных организаций

Нормативной базой аудита расчетно-кассовых операций кредитных организаций являются следующие Федеральные правила (стандарты) аудиторской деятельности (по состоянию на 1 декабря 2004г.) Утверждены постановлением Правительства РФ от 23 сентября 2002 г. № 696 (в редакции постановлений Правительства РФ от 4 июля 2003г. № 405 и от 7 октября 2004г. № 532), применимые к данному виду аудита (табл. 1, Прил. А).

Федеральные стандарты аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они носят рекомендательных характер. Федеральные стандарты аудита утверждаются Правительством Российской Федерации.

В настоящее время утверждены следующие федеральные стандарты аудиторской деятельности.

К нормативно-правовой базе, регулирующей аудит расчетно-кассовых операций относятся следующие федеральные стандарты аудита:

1. Федеральные правила (стандарты) аудиторской деятельности первой очереди, утвержденные Постановлением Правительства РФ № 696 от 23.09.02 (в ред. Постановления Правительства РФ № 532 от 07.10.04):

- «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» - устанавливает единые цели и основные принципы проведения аудита финансовой (бухгалтерской) отчетности, которые аудиторская организация и индивидуальный аудитор обязаны соблюдать;

- «Документирование аудита» - устанавливает единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности;

- «Планирование аудита» - устанавливает единые требования к планированию аудита;

- «Существенность в аудите» - устанавливает единые требования, касающиеся концепции существенности и ее взаимосвязи с аудиторским риском.

- «Аудиторские доказательства» - устанавливает единые требования к количеству и качеству доказательств, которые необходимо получить при аудите финансовой (бухгалтерской) отчетности, а также к процедурам, выполняемым с целью получения доказательств.

- «Аудиторское заключение по финансовой (бухгалтерской) отчетности» - устанавливает единые требования к форме и содержанию аудиторского заключения, которое составляется по итогам проведенного аудита финансовой (бухгалтерской) отчетности. Большая часть этих требований может быть использована для подготовки аудиторских заключений по бухгалтерской информации, которая не является финансовой (бухгалтерской) отчетностью.

2. Федеральные правила (стандарты) аудиторской деятельности второй очереди, утвержденные Постановлением Правительства РФ № 405 от 04.07.03:

- «Внутренний контроль качества аудита» - устанавливает единые требования к контролю качества аудита»

- «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» - устанавливает единые требования к пониманию систем бухгалтерского учета и внутреннего контроля, а также аудиторского риска и его составных частей;

- «Аффицированные лица» - устанавливает единые требования к аффилированным лицам;

- «События после отчетной даты» - устанавливает единые требования к событиям после отчетной даты;

- «Применимость допущения непрерывности» - устанавливает единые требования к применимости допущения непрерывности аудита.

3. Федеральные правила (стандарты) аудиторской деятельности третьей очереди, утвержденные Постановлением Правительства РФ № 532 от 07.10.04:

- «Согласование условий проведения аудита» - устанавливает единые требования к порядку согласования условий проведения аудита с аудируемым лицом.

- «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита» - устанавливает единые требования к аудиторской организации и индивидуальному аудитору (далее именуются - аудитор) по рассмотрению ошибок и недобросовестных действий в ходе аудита финансовой (бухгалтерской) отчетности.

- «Учет требований нормативных правовых актов Российской Федерации в ходе аудита» - устанавливает единые требования в отношении обязанности аудиторской организации и индивидуального аудитора (далее именуются - аудитор) учитывать соблюдение аудируемым лицом нормативных правовых актов Российской Федерации в ходе аудита финансовой (бухгалтерской) отчетности этого аудируемого лица.

3. Федеральные правила (стандарты) аудиторской деятельности четвертой очереди, утвержденные Постановлением Правительства РФ № 228 от 16.04.05:

- «Получение аудитором подтверждающей информации из внешних источников» - устанавливает единые требования в отношении использования в ходе аудита подтверждающей информации из внешних источников (внешних подтверждений), используемой аудитором для получения аудиторских доказательств.

- «Аналитические процедуры» - устанавливает единые требования в отношении применения аналитических процедур в ходе аудита.

До утверждения правительством Российской Федерации федеральных стандартов аудиторской деятельности аудиторским организациям и индивидуальным аудиторам следует также руководствоваться стандартами аудиторской деятельности при Президенте Российской Федерации.

К аудиту расчетно-кассовых операций коммерческих банков также применимы следующие общероссийские стандарты, принятые КАД при Президенте РФ:

- «Образование аудитора» - стандарт устанавливает минимальные требования к образованию и повышению квалификации аттестованного аудитора и является обязательным для допуска претендентов к квалификационным экзаменам на получение аттестата на право осуществления аудита, предусматривающего подготовку официального аудиторского заключения.

- «Проведение аудита с помощью компьютеров» - определяет порядок и правила проведения аудита с помощью компьютеров.

- «Прочая информация в документах, содержащих проаудированную бухгалтерскую отчетность» - определяет действия аудиторской фирмы или аудитора, работающего самостоятельно в качестве индивидуального предпринимателя, в отношении прочей информации, включенной в документ, содержащий бухгалтерскую отчетность, аудит которой проводит (провела) данная аудиторская организация.

- «Порядок заключения договоров на оказание аудиторских услуг» - определение взаимоотношений аудиторской фирмы или аудитора, работающего самостоятельно в качестве индивидуального предпринимателя и экономического субъекта на этапе подготовки и заключения договора об оказании аудиторских услуг.

- «Заключении аудиторской организации по специальным аудиторским заданиям» устанавливает положения о форме и содержании заключения аудиторской фирмы или аудитора, работающего самостоятельно в качестве индивидуального предпринимателя, о выполнении специальных аудиторских заданий, полученных от государственных органов, экономических субъектов, заинтересованных пользователей бухгалтерской отчетности.

- «Общение с руководством экономического субъекта» - определяет принципы деловых отношений (аудиторской фирмы или аудитора, работающего самостоятельно в качестве индивидуального предпринимателя, с руководством экономического субъекта, в отношении бухгалтерской отчетности которого проводится аудит.

- «Права и обязанности аудиторских организаций и проверяемых экономических субъектов» - определяет основные (установленные действующими законодательными нормами, регулирующими аудиторскую деятельность в Российской Федерации) права и обязанности аудиторских фирм или аудиторов, работающих самостоятельно в качестве индивидуальных предпринимателей, а также прав и обязанностей проверяемых экономических субъектов для более четкого регулирования взаимоотношений между сторонами при проведении аудита.

- «Проверка прогнозной финансовой информации» - регламентирует проверку аудиторской фирмой или аудитором, работающим самостоятельно в качестве индивидуального предпринимателя, прогнозной финансовой информации экономического субъекта.

Стандарты аудиторской деятельность, действующие в профессиональных аудиторских объединениях, устанавливаются для членов таких объединений. При этом требования внутренних правил аудиторской деятельности не могут противоречить и быть ниже требований федеральных стандартов аудиторской деятельности.

Правила (стандарты) аудиторской деятельности, аудиторских организаций и индивидуальных аудиторов – это документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности требованиям законодательства.

По своему назначению врутренние стандарты аудиторских организаций могут быть объединены в следующие группы:

- стандарты, содержащие общие положения по аудиту;

- стандарты, устанавливающие порядок проведения аудита;

- стандарты, устанавливающие порядок формировния выводов и заключений аудиторов;

- специализированные стандарты;

- стандарты, устанавливающие порядок оказания сопутствующих аудиту услуг;

- стандарты по образованию и подготовке кадров.

Существенность является одним из основных понятий аудита. Под существенностью понимается качественная характеристика информации, ее свойство оказывать влияние на решения пользователя финансовой отчетности. Информация считается существенной, если е отсутствие или искажение может повлиять на экономические решения пользователя финансовой отчетности, принятые на основании этой отчетности. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отчетльным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними.

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. В банковском аудите к фактам, свидетельствующим о недостоверности отчетности, относятся:

- невыполнение кредитной организацией требования по формированию резервов, создаваемых в соответствии с нормативными актами Банка России, а также значения обязательных нормативов, за исключением тех, за которые Банк России в соответствии с актами Банка России не применяет принудительные меры воздействия;

- уменьшение кредитной организацией величины собственного капитала по итогам отчетного месяца ниже размера уставного капитала, определенного учредительными документами кредитной организации, зарегистированными в порядке, установленном федеральными законами и принимаемыми в соответстии с ними нормативными актами Банка России;

- неисполнение кредитной организацией своевременно и в полном объеме своих денежных обязательств перед кредиторами (вкладчиками) или обязанности по уплате обязательных платежей.

В случае установления фактов существенной недостоверности отчетных данных Банк России может отозвать у кредитной организации лицензию на осуществление банковских операций.

С целью выявления существенных (с количественной точки зрения) искажений при разработке плана аудита устанавливается приемлемый уровень существенности и принимается во внимание характер (качество) искажений.

Уровень существенности – предельное значение искажения бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. [15]

Расчет уровня существенности в аудите проводится с помощью метода финансовых показателей, а также методом сальдо и оборотов по счетам.

Расчет общего уровня существенности с помощью метода финансовых показателей основан на определенных показателях бухгалтерской отчетности с учетом их весовых коэффициентов и рекомендован к применению Правилом (Стандартом) аудиторской деятельности "Существенность и аудиторский риск". [4]

Расчет общего уровня существенности методом сальдо и оборотов по счетам производится по данным остатков и оборотов по счетам бухгалтерского учета за анализируемый период. Порядок расчета по этому методу заключается в следующем:

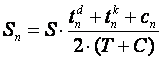

Общая абсолютная величина существенности (S) в целом по предприятию рассчитывается аудитором на основании формулы:

![]() ,

(1)

,

(1)

где S - уровень существенности в денежном выражении (руб.);

В - остатки по счетам на конец отчетного периода, подлежащего аудиторской проверке (руб.);

р - процент существенности (%), определяемый по формуле:

![]() ,

(2)

,

(2)

где Т - оборот за период как сумма оборотов по всем счетам бухгалтерского учета (руб.).

Найденная общая сумма существенности в целом по отчетности может быть распределена между счетами бухгалтерского учета.

После определения общей величины существенности S, производится его распределение по счетам бухгалтерского учета в следующем порядке:

,

(3)

,

(3)

где

![]() -

величина

существенности,

приходящаяся

на счет (субсчет)

n (руб.);

-

величина

существенности,

приходящаяся

на счет (субсчет)

n (руб.);

![]() -

дебетовый

оборот за отчетный

период по счету

(субсчету) n (руб.);

-

дебетовый

оборот за отчетный

период по счету

(субсчету) n (руб.);

![]() -

кредитовый

оборот за отчетный

период по счету

(субсчету) n (руб.);

-

кредитовый

оборот за отчетный

период по счету

(субсчету) n (руб.);

![]() -

сальдо на конец

периода по

счету (субсчету)

n (руб.);

-

сальдо на конец

периода по

счету (субсчету)

n (руб.);

Т - оборот за отчетный период по всем счетам (по дебету или по кредиту - они равны) (руб.);

С - сальдо за отчетный период по всем счетам (по дебету или по кредиту - они равны) (руб.).

Показатели Т и С берутся из оборотно-сальдовой ведомости на конец отчетного периода. Уровень cущественности, приходящийся на счет бухгалтерского учета, может быть в дальнейшем распределен по хозяйственным операциям.

Похожие работы

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... средств. Таким образом, создание действенного института кредитных историй является необходимой мерой для дальнейшего цивилизованного и эффективного развития банковского кредитования в стране. 3.2 Анализ потребительского кредитования на примере ОАО «Русский Банк Развития» Русский Банк Развития основан в 1992 году. На сегодняшний день Банк входит в число 100 крупнейших банков России по ...

... , например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время. ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М» 3.1 Организация бухгалтерского учета денежных средств на предприятии Для производственной деятельности каждое ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

0 комментариев