Навигация

Современное состояние рынка государственных ценных бумаг в России

51017

знаков

0

таблиц

0

изображений

2. Современное состояние рынка государственных ценных бумаг в России

2.1 Рынок государственных облигаций в РФ

Участником процесса выпуска ценных бумаг, инициирующим и осуществляющим выпуск, является эмитент - юридическое лицо, органы исполнительной власти или органы местного самоуправления, несущие от своего имени обязательства перед владельцем ценных бумаг по осуществлению прав, закрепленных в этих бумагах.

Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги, их купля-продажа инвесторами. Включает в себя первичное и вторичное размещение[10].

Основная цель выпуска займов в сегодняшней России - покрытие переходящего из года в год дефицита бюджета и рефинансирование предыдущих займов. Обычно для этих целей выпускаются среднесрочные и долгосрочные обязательства, но в России в последние годы удерживается высокая инфляция, и потому для финансирования дефицита бюджета используются преимущественно краткосрочные бумаги и отчасти средние с минимальным сроком погашения.

К сожалению, в России мало известны облигации, выпускаемые под конкретные проекты, - как это делается, например, в Японии, где такие облигации называются "строительными": средства, полученныые от их размещения, направляются на стоительство дорог, жилья, инфраструктуры. Долговые обязательства, эмитируемые Правительством, рассчитываются как на оптовый рынок (крупных дилеров и инвесторов - юридических лиц), так и на розничный рынок (население, мелких институционных инвесторов). Обычно для оптового рынка выпускаются бумаги с большим номиналом и в дематериализованной форме, а режим их функционирования обеспечивает не только высокую надежность, но и высокую ликвидность. Бумаги, выпускаемые для населения, больше напоминают сберегательные сертификаты. Сравнительно низкая ликвидность таких бумаг компенсируется более высоким доходом.

Важнейшей задачей эмитента государственных ценных бумаг является конструирование эмиссии разнообразных видов обязательств, приспособленных к меняющейся ситуации на денежном рынке и удовлетворяющих интересы различных инвесторов, включая население, и размещение их на финансовом рынке с использованием высоких технологий, позволяющих поддерживать их ликвидность.

К государственным ценным бумагам России относятся:

Государственные краткосрочные обязательства (ГКО)

Государственные долгосрочные обязательства (ГДО)

Облигации внутреннего валютного займа (ОВВЗ)

Золотой сертификат

Краткосрочные обязательства (КО)

Облигации федерального займа (ОФЗ)

Облигации государственного сберегательного займа (ОГСЗ)

Государственные краткосрочные бескупонные облигации (ГКО). Выпуск Государственных краткосрочных бескупонных облигаций используется с целью привлечения средств на финансирование государственных расходов и покрытия дефицита федерального бюджета.

Первый аукцион по размещению ГКО состоялся 18 мая 1993 года, в ходе его было размещено бумаг на сумму 0,88 млрд руб. По оценкам большинства экспертов, в настоящее время на долю ГКО приходится около 90 % оборота всех фондовых бирж страны.

Во всех цивилизованных странах государственные ценные бумаги пользуются достаточно большим спросом среди населения благодаря своей надежности. Пусть они не самые доходные, но по сохранности они впереди любой самой крупной корпорации, и правительству народ безоговорочно доверяет свои самые важные накопления. В России же на облигации смотрят несколько под другим углом благодаря дефолту 1998 года. Здесь частные инвесторы предпочитают жить сегодняшним днем, и слепого следования за государством нет.

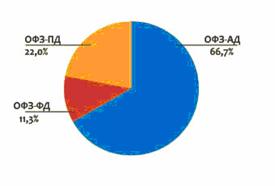

Что же представляет из себя сегодняшний отечественный рынок государственных облигаций? На середину 2004 года в свободном обращении на российском рынке облигаций находилось порядка 110 выпусков государственных ценных бумаг, из которых 33 выпуска представлены облигациями федерального займа, 3 - облигациями Банка России, 43 -облигациями субъектов Федерации, 31 - облигациями муниципальных образований. Таким образом, на рынке государственных облигаций федеральный сегмент занимает 33% от общего числа выпусков, субфедеральный - 39%, а муниципальный - 28%[11].

Но следует заметить, что данный сектор сам по себе существует в несколько искаженном виде. Так, например, бумаги федерального значения для частного инвестора не представляют никакого интереса. Изначально государственные облигации служили, и достаточно успешно, для привычных целей - привлечения дополнительных ресурсов внутри государства за счет частных инвесторов. Как краткосрочный, ликвидный и доходный инвестиционный инструмент ГКО / ОФЗ покупали и банки и физические лица. После дефолта 1998 г. состав участников этого рынка существенно изменился. Чтобы «восстановить» рынок, государство с конца 1998-го по 2004 год не разместило ни одного нового выпуска рублевых облигаций, а затем, начав размещать, отдавало предпочтение очень длинным и низкодоходным выпускам.

На сегодняшний день самый длинный выпуск рублевых облигаций размещен до ноября 2021 г., а доходность по нему составляет порядка 8,7%. При такой доходности ГКО / ОФЗ не могут составить конкуренцию даже низкодоходным депозитам Сбербанка, поэтому инвесторам - физическим лицам такой инструмент не интересен. В настоящий момент в данном секторе остались только коммерческие банки во главе со Сбербанком и Пенсионный фонд, инвестирующий накопительную часть пенсий. По нормативам Центрального банка ГКО / ОФЗ приравнивается практически к деньгам - под них не нужно отвлекать дополнительные деньги на создание резервов, как по кредитам или корпоративным облигациям. Кроме того, ГКО / ОФЗ приносят хоть и маленький, но доход, и их можно быстро продать и превратить в деньги.

Невозможно однозначно утверждать, что государственные облигации проигрывают корпоративным выпускам. Каждый вид облигаций, существующий на российском долговом рынке, имеет как преимущества, так и изъяны. Бумаги федерального уровня, несмотря на низкую доходность, которая с учетом инфляции носит отрицательный характер, одновременно представляют собой самый низкорискованный вид облигаций. Поэтому для осторожных инвесторов государственные бумаги будут иметь большее преимущество, чем высокодоходные и более рискованные бумаги корпоративных эмитентов. Субфедеральные и муниципальные выпуски имеют уже более высокую доходность, но риски остаются ниже, чем у большинства корпоративных облигаций. Поэтому они могут быть привлекательны для консервативных инвесторов.

Государственные облигации выпускаются государством в лице общегосударственных органов власти. Государственные облигации подразделяются на облигации рыночных и нерыночных займов. Бумаги рыночных займов свободно обращаются на вторичном рынке. Облигации нерыночных займов не имеют вторичного рынка. Государственные бумаги размещаются отдельными выпусками.

Рынок государственных облигаций является достойной альтернативой рынку банковских депозитов для юридических лиц и сберегательных вкладов для физических лиц, во многом превосходя последние как по параметрам доходности, так и по показателям надежности и ликвидности вложений.

Традиционно считается, что инвестиции в государственные облигации - безрисковые. Потому и доходность государственных облигаций на 4-5% годовых ниже доходности корпоративных облигаций. Государственные облигации размещаются и обращаются в секции государственных ценных бумаг на ММВБ. Рынок государственных облигаций характеризуется высокой ликвидностью и большими объемами эмиссии. Этим объясняется привлекательность рынка для банковского капитала.

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев