Навигация

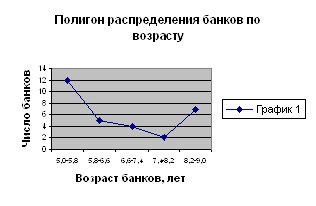

Построим ряд распределения банков по возрасту

16803

знака

13

таблиц

5

изображений

2. Построим ряд распределения банков по возрасту.

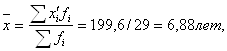

Величина интервала: ![]()

Таблица 3.2

| № | Группы банков по возрасту, лет | Число банков, Fi | Середина интервала, Xi | Xi*Fi | Сумма накопленных частот, S | Xi-X | (Xi-X)*Fi | (Xi-X)2 | (Xi-X)2*Fi |

| 1 | 5,0-5,8 | 12 | 5,4 | 64,8 | 12 | 1,25 | 15 | 1,56 | 18,72 |

| 2 | 5,8-6,6 | 5 | 6,2 | 31,0 | 17 | 0,45 | 2,25 | 0,2 | 1,0 |

| 3 | 6,6-7,4 | 3 | 7,0 | 28,0 | 20 | 0,35 | 1,4 | 0,12 | 0,48 |

| 4 | 7,4-8,2 | 2 | 7,8 | 15,6 | 22 | 1,15 | 2,3 | 1,32 | 2,64 |

| 5 | 8,2-9,0 | 7 | 8,6 | 60,2 | 29 | 1,95 | 13,65 | 3,8 | 26,6 |

| ВСЕГО | 29 | - | 199,6 | - | - | 34,6 | - | 49,44 |

Среднее значение показателя рассчитывается как средняя арифметическая интервального ряда по формуле:

где ![]() середины интервалов;

середины интервалов;

![]() частота

частота ![]() го интервала.

го интервала.

Мода – значение признака, наиболее часто встречающееся в исследуемой совокупности, т.е. это одна из вариант признака, которая в ряду распределения имеет наибольшую частоту.

Модальным интервалом является 1-ый интервал с частотой Fmo=12

где ![]() нижняя граница модального интервала;

нижняя граница модального интервала;

![]() величина модального интервала,

величина модального интервала,

![]() частота модального интервала;

частота модального интервала;

![]() частота интервала, предшествующая модальному;

частота интервала, предшествующая модальному;

![]() частота интервала, следующего за модальным.

частота интервала, следующего за модальным.

Медиана – это варианта, которая находится в середине вариационного ряда.

Находим номер медианы: N=15,5

Медианный интервал находится в пределах 5,8-6,6 лет.

Для нахождения медианы в интервальном вариационном ряду применяется формула:

где ![]() нижняя граница медианного интервала,

нижняя граница медианного интервала,

![]() величина медианного интервала,

величина медианного интервала,

![]() сумма частот,

сумма частот,

![]() сумма накопленных частот, предшествующих медианному интервалу,

сумма накопленных частот, предшествующих медианному интервалу,

![]() частота медианного интервала.

частота медианного интервала.

Рисунок 4.

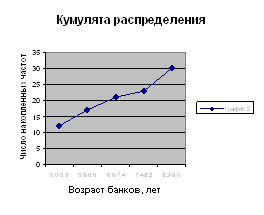

Рисунок 5.

Задача №4.

По построенным в задаче 3 рядам распределения рассчитайте:

а) размах вариации;

б) среднее линейное отклонение;

в) среднее квадратичное отклонение;

г) коэффициент вариации.

Расчеты показателей оформите в табличной форме.

Проанализируйте полученные результаты.

Решение:

Для расчета показателей вариации используем расчетные данные, представленные в таблицах 3.1 и 3.2.

1.Размах вариации представляет собой абсолютную разность между максимальным и минимальным значениями признака в изучаемой совокупности и вычисляется по формуле:

а) ![]()

б) ![]()

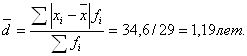

2.Среднее линейное отклонение вычисляется как взвешенное по частоте отклонение по модулю середин интервалов от средней арифметической величины:

а)

б)

Наиболее широко используются в статистической практике и являются общепринятыми мерами вариации показатели дисперсии и среднего квадратического отклонения.

Дисперсия представляет собой средний квадрат отклонений индивидуальных значений признака (для данного примера – середин интервалов) от их средней величины. Расчет дисперсии производится по формуле:

;

;

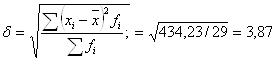

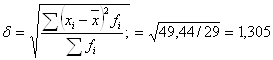

3. Корень квадратный из дисперсии называется средним квадратическим отклонением:

а)

б)

4. Коэффициент вариации – это относительный показатель вариации, равный процентному отношению среднего квадратического отклонения к средней арифметической:

а) ![]()

б) ![]()

Вывод: рассчитанная величина коэффициента вариации по двум рядам распределения свидетельствует: а) в первом случае – о высоком уровне колеблемости признака (т.к. рассчитанный коэффициент имеет высокое значение); б) во втором случае – о незначительном уровне колеблемости признака. Данные совокупности считаются неоднородными.

Задача №5

По данным задачи №1 проведите 20-процентную механическую выборку банков по величине капитала. Результаты представьте в таблице.

Установите:

а) средний размер капитала банков по выборке;

б) величину ошибки при определении величины капитала на основе выборки;

в) вероятные пределы колебания величины капитала для всех банков при вероятности 0,954.

Решение:

Таблица 5.1

Выборка коммерческих банков по величине уставного капитала, млн. руб.

| № | Группы банков по велич. УК, млн. руб. | Наименование банка | Возраст, лет | Капитал | Чистые активы | Уставный фонд | Прибыль/ убыток |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Автогазбанк | 9 | 2,74 | 12,61 | 0,69 | 0,25 | ||

| Донкомбанк | 9 | 1,08 | 5,27 | 0,63 | 0,04 | ||

| Вербанк | 6 | 2,90 | 7,33 | 0,61 | 0,04 | ||

| Зернобанк | 6 | 1,13 | 6,30 | 0,61 | 0,10 | ||

| БМБ | 7 | 1,46 | 2,20 | 0,88 | 0,04 | ||

| Европейский | 8 | 1,57 | 7,74 | 0,87 | 0,01 | ||

| Инстройбанк | 5 | 0,94 | 1,59 | 0,77 | 0,02 | ||

| Курскпромбанк | 9 | 3,89 | 22,37 | 0,77 | 0,16 | ||

| Диам-банк | 7 | 0,78 | 1,42 | 0,72 | 0,06 | ||

| Москва. Центр | 6 | 1,61 | 15,14 | 1,06 | 0,34 | ||

| ВУЗ-банк | 7 | 1,78 | 7,12 | 1,05 | 0,04 | ||

| Новый Московский | 5 | 1,42 | 1,68 | 1,03 | 0,01 | ||

| Оптбанк | 5 | 1,36 | 4,61 | 1,22 | 0,07 | ||

| Курганпромбанк | 9 | 1,49 | 2,33 | 1,15 | 0,02 | ||

| Мико-банк | 5 | 1,35 | 3,08 | 1,14 | 0,05 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Мосфильмбанк | 5 | 1,46 | 1,68 | 1,43 | 0,01 | ||

| Метрополь | 8 | 2,63 | 21,84 | 1,39 | 0,07 | ||

| Алмаззолото | 5 | 1,72 | 7,38 | 1,26 | 0,02 | ||

| Дзержинский | 9 | 1,50 | 9,82 | 1,26 | 0,02 | ||

| Капиталъ-экспресс | 5 | 1,64 | 4,26 | 1,26 | 0,01 | ||

| ВСЕГО | 20 | - | 34,54 | 145,77 | 19,8 | 1,38 |

1. Средний размер капитала банка по выборке:

![]()

2. Средняя ошибка выборки:

,

,

где n и N - объем выборочной и генеральной совокупности соответственно.

δ² = ∑(хi-х)²/n = (34,54-1,727)²/20 = 53,83

3. Предельная ошибка (![]() ) определяется умножением средней ошибки на коэффициент доверия t , определяемый в зависимости от уровня вероятности (он равен 2).

) определяется умножением средней ошибки на коэффициент доверия t , определяемый в зависимости от уровня вероятности (он равен 2).

![]() = t* μ=2*1,47=2,94 млн.руб.

= t* μ=2*1,47=2,94 млн.руб.

4. Вероятные пределы колебания величины капитала:

![]()

1,727 - 2,94 ≤ χ ≤ 1,727 + 2,94

1,213 млн.руб.≤ χ ≤4,667млн.руб.

Похожие работы

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

0 комментариев