Категории, классификации и система статистических показателей денежного обращения

Категории, классификация и система статистических показателей кредита

Анализ структурной деформации денежных масс

Анализ зависимости объема кредита от срока погашения, предоставляемых кредитов

Изучение межрегиональных финансовых результатов деятельности кредитных организаций

Анализ взаимосвязи количества кредитных организаций и уровнем процентной ставки по кредиту

Построение уравнения регрессии

Навигация

Категории, классификация и система статистических показателей кредита

Денежное обращение и кредит

45080

знаков

46

таблиц

5

изображений

1.3 Категории, классификация и система статистических показателей кредита.

Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала. Цель кредитной политики — воздействие на экономическую конъюнктуру с помощью кредита. В условиях рыночной экономики кредитная политика направлена либо на стимулирование кредита (кредитная экспансия), либо на его ограничение (кредитная рестрикция). При регулировании кредитования Центральный банк, который, как правило, проводит кредитную политику, использует такой прием, как изменение объема кредитов и уровня процентных ставок, рынка ссудного капитала.

При кредитных сделках заключается договор займа, или ссуды. В современных условиях все ссуды оформляются в виде денежного кредита, кредитные отношения являются частью всех денежных отношений. Для денежной ссуды в отличие от всех других форм денежных отношений характерно возвратное движение средств.

Кредит охватывает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в хозяйстве эффективно используются средства, высвобождаемые в ходе работы предприятий, процессе выполнения государственного бюджета, а также сбережения от дельных граждан и ресурсы банков.

· В состав ресурсов для кредитования (ссудного фонда) входят: денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;

· денежные резервы, выступающие в виде специальных фондов, а также фонд амортизационных отчислений, используемые для капиталогосударственный денежный резерв, состоящий из текущих денежных курсов бюджета;

· денежные накопления населения, аккумулируемые банками; эмиссия денежных знаков, осуществляемая в результате роста оборота личных денег.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

· общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

· доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

· просроченная задолженность предприятий и хозяйственных организаций по ссудам банков.

Общий размер кредитования банками отраслей экономики и населения определяется за вычетом погашенной суммы кредита (возврата денежных средств) банку, т. е. в виде остатка ссуд на определенный момент времени (года, квартала, месяца).

Представление об эффективности государственных кредитных операций

дает показатель, характеризующий процентное отношение суммы превышения поступлений над расходами по системе государственного кредита:

![]()

где Пг.кр — поступления по системе государственного кредита;

Рг.кр — расходы по системе государственного кредита.

Одной из форм банковского кредита является потребительский кредит, который выдается населению для приобретения товаров длительного пользования (автомобили, мебельные гарнитуры, электронная и сложная бытовая техника), а также для уплаты услуг долговременного характера. Срок кредита —несколько лет. Он предоставляется торговыми компаниями, коммерческими и сберегательными банками, страховыми и финансовыми компаниями. Потребительский кредит широко распространен в западных странах, особенно в США. В этих странах от 10 до 205 ежегодных доходов населения расходуется на покрытие долга по потребительскому кредиту. В странах СНГ кредит может применяться при продаже товаров с рассрочкой платежа, индивидуальном и кооперативном жилищном строительстве, развитии фермерства.

Межбанковский и межхозяйственный кредит — относительно новые формы кредита. Межбанковский кредит — кредит, который предоставляется банками друг другу, когда у одних возникают свободные ресурсы, а других их недостает. При межхозяйственном кредите субъектами кредитных отношений являются различные предприятия и организации, предоставляющие средства взаймы друг другу. Он имеет сходство с коммерческим кредитом, однако в отличие от последнего подразумевает предоставление денежных средств взаймы.

Кредит международный — это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента. В качестве кредитора или заемщика выступают частные компании, банки и другие кредитно-финансовые институты, правительство, государственные учреждения, международные и региональные валютно-кредитные и финансовые организации.

2.1. Анализ денежного обращения и кредита.

2.1.1. Анализ общего объема денежной массы.

Для анализа денежного обращения и кредита были использованы данные из Российского статистического ежегодника, из официального издания Государственного комитета по статистике Российской Федерации «Финансы», а также данные сайта www.gks.ru.

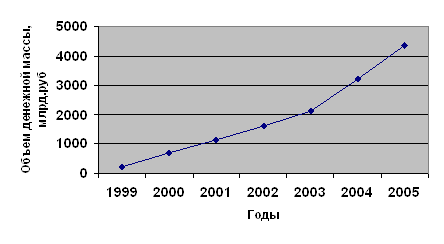

В таблице представлена исходная информация для анализа объема денежной массы за период 1999-2005 гг. Данная информация представлена в приложении А.

Таблица 2.1.1-Исходные данные о динамике объема денежной массы за 1999-2005 гг.

| Период, годы | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Денежная масса М2 | 220,8 | 714,6 | 1154,4 | 1612,6 | 2134,5 | 3212,7 | 4363,3 |

| В том числе: Наличные деньги М0 | 80,8 | 266,1 | 418,9 | 583,8 | 763,2 | 1147,0 | 1534,8 |

| Безналичные средства | 140,0 | 448,4 | 735,5 | 1028,8 | 1371,2 | 2065,6 | 2828,5 |

Графическое представление общего объема денежной массы представлено на рисунке 2.1.1

Рисунок 2.1.1-Динамика общего объема денежной массы за 1999-2005 гг.

Рассчитаем абсолютные приросты, темпы роста и темпы прироста объема денежной массы за указанный период по следующим формулам:

![]() ,

, ![]() ,

, ![]() ,

,![]() ,

,![]()

Таблица 2.1.2-Показатели динамики общего объема денежной массы за 1999-2005 гг.

| Показатель | xi |

|

|

|

|

|

| Период | ||||||

| 1999 | 220,8 | − | − | − | − | − |

| 2000 | 714,6 | 493,8 | 3,24 | 2,24 | 3,24 | 2,24 |

| 2001 | 1154,4 | 493,8 | 1,62 | 0,62 | 5,23 | 4,23 |

| 2002 | 1612,6 | 458,2 | 1,39 | 0,39 | 7,31 | 6,31 |

| 2003 | 2134,5 | 521,9 | 1,32 | 0,32 | 9,67 | 8,67 |

| 2004 | 3212,7 | 1078,2 | 1,51 | 0,51 | 14,56 | 13,56 |

| 2005 | 4363,3 | 1150,6 | 1,36 | 0,36 | 19,76 | 18,76 |

Анализируя табл.2.1.2 и рисунок 2.1.1 можно сделать обобщающие выводы. Минимальный объем денежной массы за рассматриваемый период приходится на 1999 год, что можно связать с экономическим кризисом 1998 года. Начиная 1999 года объем денежной массы неуклонно растет, о чем показывает темп прироста денежной массы 224% (или 493,8 млрд.руб.). Также с того года наблюдается тенденция по увеличению объема денежной массы, что можно связывать с оздоровлением экономики РФ в целом. Относительно базисного темпа прироста можно отметить, что по сравнению с 1999 годом общий объем денежной массы возрастает с каждым годом в несколько раз.

Проверим статистическую совокупность, состоящую из отдельных показателей по кредитам в рублях, предоставленным кредитными организациями физическим лицам и индивидуальным предпринимателям по Приволжскому Федеральному округу РФ за январь 2007г. на однородность. Данная информация представлена в приложении Б.

Таблица 2.1.3-Расчеты для вычисления обобщающих показателей и показателей вариации

| Регион | Объем выданных кредитов физическим лицам, xi |

|

| |||

| Республика Башкортостан | 46174441 | 9056803 | 82025680580000 | |||

| Республика Татарстан | 53343121 | 16225483 | 263266298600000 | |||

| Удмуртская Республика | 18844084 | -18273553 | 333922739200000 | |||

| Пермский край | 38989528 | 1871891 | 3503975916000 | |||

| Кировская область | 11803664 | -25313973 | 640797229000000 | |||

| Самарская область | 92607725 | 55490088 | 3079149866000000 | |||

| Саратовская область | 24403157 | 20685520 | 427890737700000 | |||

| Ульяновская область | 10775382 | -26342255 | 693914398500000 | |||

| Итого | 296941102 | 0 | 5524470000000000 | |||

Средняя арифметическая:

![]()

Дисперсия представляет собой средний квадрат отклонений индивидуальных значений признака от их средней величины. Вычисляется по формуле:

Среднеквадратическое отклонение- это обобщенная характеристика размеров вариации признака в совокупности. Выражается в тех же единицах, что и признак:

Коэффициент вариации- относительный показатель вариации. Дает характеристику однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33%.

![]()

Однородность единиц статистической совокупности формируется под воздействием определенных причин и условий. Социально-экономическое положение регионов в России характеризуется глубочайшей дифференциацией и разнообразием ситуаций. Это обусловлено уровнем экономического развития регионов, ходом становления рыночных отношений, малого бизнеса и т.д. Для каждого региона складывается свой специфический, соответствующий их социально- экономическому развитию уровень предоставления кредита. Таким образом, можно утверждать, что изучаемая совокупность уровня предоставления кредита в январе 2007г. является однородной, так как коэффициент вариации Vσ=22,4% < 33%. Связана такая однородность с общим экономическим уровнем Приволжского Федерального округа.

Похожие работы

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

0 комментариев