Навигация

2. Закон денежного обращения.

Закон денежного обращения выражает экономическую зависимость между количеством реализованных товаров, уровнем цен на эти товары, скоростью обращения денег и количеством денег в обращении. М=Е (цена кол. Реализованного товара) / Скорость обращения денег. Закон денежного обращения не нарушается в случае, когда денежная масса равна ПТОД. Соблюдение этого закона – необходимое условие устойчивости денег. Деньги устойчивы, если соблюдается закон денежного обращения, т.е. если М=ПТОД. Количество денег в обращении зависит от: 1. Количества реализуемых товаров. 2. Уровня цен. 3. Скорости обращения денег. 4. Степени развития безналичных расчетов.

M V = P Q. М – предложение денег. V – скорость обращения денег, среднее число оборотов денежной массы за период. P – средняя цена единицы продукции. Q – общий объем произведенной продукции за период. Нарушение закона денежного обращения означает, что денежная масса не равна потребности товарооборота. В условиях обращения золотых монет и банкнот, разменных на золото, закон денежного обращения не нарушался благодаря действию механизма изъятия излишних денег из обращения. В условиях бумажно-денежного обращения закон денежного обращения может нарушаться. Если закон денежного обращения нарушается, М>ПТОД, рынок исправляет эту ситуацию, ликвидирует нарушение закона денежного обращения. Рынок повышает цены на товары, «подтягивая» ПТОД к денежной массе. ПТОД=1000ед. Выпущено М=2000ед. Цены выросли в два раза. ПТОД увеличился в два раза, т.о. ПТОД стал равен денежной массе, но на новом уровне цен.

20. Кредитные системы.

Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения. Одной из важнейших тенденций последних лет в развитии кредитных систем промышленно развитых государств состоит в быстром стирании различий между отдельными типами банков, между банками и небанковскими кредитными организациями через расширение главным образом нетрадиционных операций и проникновение на традиционно банковские рынки небанковских институтов. Существующие в настоящее время банковские системы можно условно подразделить на универсальные и сегментированные. Сегментированная банковская структура предполагает жесткое законодательное разделение сфер деятельности коммерческих банков и небанковских кредитных организаций. Процесс стирания различий между банками и другими кредитными учреждениями связан не только с расширением выполняемых ими функций, но и с вертикальной концентрацией и централизацией капитала, которые имеют место при слиянии или поглощении неоднородных финансово-кредитных учреждений. Более того, универсализация деятельности различных кредитных учреждений определяется макроэкономическими сдвигами последнего времени, влияющими на кредитно-финансовую сферу. Первый уровень кредитно-банковской системы представлен центральными банками - ЦБ, их еще называют центральными эмиссионными банками в силу законодательно закрепленного за ними монопольного права эмиссии банкнот.

24. Денежно-кредитная политика Центрального банка.

Денежно-кредитное регулирование (ДКР) – посредством определения границ ЦБ и правил работы ЦБ. ЦБ влияет на поведения его клиентов (всех хоз. субъектов практически), регулируя т.о. ход эк. развития страны. ДКР представляет собой совокупность мероприятий, направленных на регулирование денежной массы, кредитов, инфляции, валютного курса, процентных ставок и др. показателей денежного рынка и рынка капиталов. Основными инструментами ДКР являются определение целевой ориентированной денежной базы, минимальных резервных требований, рефинансирование КБ, регулирование официальных % ставок и операций на открытом рынке. Также ЦБ устанавливает КБ кредитные и портфельные ограничения, предельные уровни % ставок. Основные операции центральных банков: определение учетной ставки. Устанавливается по результатам проведения учётных, депозитных операций, операций на открытом рынке и операций рефинансирования. ЦБ выступает по отношению к КБ кредитором последней инстанции. Кредитование банков в соответствии с принципами кредитов осуществляется под определенный %, который и считается базовым. Ставка рефинансирования - % за кредит. Депозитная ставка – плата за ресурсы, размещенные КБ в ЦБ или наоборот. Учётная ставка – величина дисконта по приобретённым ЦБ ценным бумагам. Процентная ставка – как результат операций ЦБ на открытом рынке определяется в результате операции (спекуляция) ЦБ. Несмотря на различные названия цель этих операций и суть этих ставок единая. Официально процентная ставка является ориентиром для рыночных ставок по кредитам, барометром экон. обстановки и опред. базовую цену капитала. Основные операции центральных банков: рефинансирование коммерческих банков. Предоставление кредитов рефинансирования – форма денежно-кредитной эмиссии. Их V определяет денежную базу и действие кредитного мультипликатора. Срок кредита рефинансирования зависит от их целей. Так краткосрочный кредиты до нескольких дней предоставляются на покрытие платежного разрыва при незначительных внезапных колебаниях корсчёта (овердрафт). Среднесрочные кредиты – до нескольких месяцев направляются обычно на покрытие циклических (сезонных) колебаний платежного оборота. Долгосрочные кредиты до нескольких лет предоставляются на стабилизацию платёжности банка. Процент по кредиту рефинансирования обычно соответствует официальной % ставке и только в особых случаях бывает ниже её ил отсутствует вообще. Основные операции центральных банков: валютная политика

В развитых странах на делается различий между валютной и денежно-кредитной политикой – обе считаются составными частями ДКР. Валютная политика – комплекс мероприятий по стимулированию внешнеэкономических позиций государства, по уравновешиванию платного бизнеса и устойчивости курса национальной валюты. В наиболее общем виде валютная политика включает в себя следующие элементы: •регулирование валютного курса; управление официальными валютными резервами; валютный контроль; м/н валютное сотрудничество; участие в м/н валютных организациях.

Похожие работы

... рефератов с защитой. Перечень вопросов для самоконтроля призван помочь студенту проверить результаты своей самоподготовки и подготовиться к сдаче зачета или экзамена по дисциплине «Деньги, кредит, банки». 1. Необходимость и предпосылки возникновения денег. 2. Сущность и функции денег. 3. Роль и развитие денег в условиях рыночной экономики. 4. Виды денег и их ...

... только кредитным учреждениям, располагающим квалифицированными кадрами для выполнения возлагаемых на них обязанностей. Страховые компании, инвестиционные, пенсионные и благотворительные фонды не относятся к звеньям денежно-кредитной системы, не имеют права совершать банковскую деятельность. Они находятся на статусе банковских клиентов и в качестве таковых проводят расчетно-денежные операции в ...

... .деньгами, а путем безнал.перечислений. Деньги служат средством платежа и за пределами товарного обращения (при уплате ренты, налогов, процентов и т.д.), при оплате товара, проданного в кредит. Из этой функции возникают кредитные деньги (товарный вексель, банкнота) Развитие кредитных сделок приводит к широкому росту безнал.расчетов и взаимозачетов, к огромной экономии денег в обращении. 4) Как ...

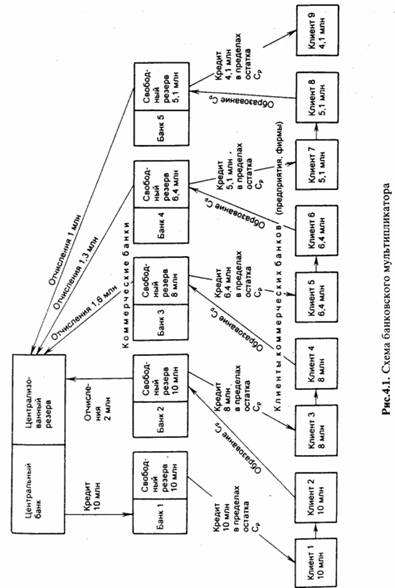

... двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации - деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации). Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях ...

0 комментариев