Навигация

Посреднические и другие операции

30715

знаков

0

таблиц

0

изображений

30. Посреднические и другие операции.

Посреднические или комиссионные операции.

Такие операции дают возможность банку получать доход в форме комиссионных: это плата за обслуживание без использования собственных или привлеченных ресурсов. Основные виды:

1) Посреднические брокерские операции с ценными бумагами и валютой по поручению и за счет клиентов; 2) Доверительные (трастовые) операции; 3) Эмиссионные и депозитные услуги (выпуск ценных бумаг клиента и обслуживание их обращения); 4) Расчетно-кассовые операции. Расчетно-кассовое обслуживание позволяет банку выполнять функцию института денежной системы содействовать денежному обращению в стране.

Консультационные и иные не операционные услуги. Не являются банковскими операциями, т.к. не включают в себя какие-либо операции с денежными средствами. Основные виды: 1) Информационное обслуживание или консультации по экономическим, финансовым, правовым и иным вопросам; 2) Составление методических материалов и проектно-сметной документации по заказу клиентов; 3) Сдача в аренду помещений и оборудования, в том числе сейфов. Доход по этим услугам в форме платы за услуги является результатом предоставления материальных, интеллектуальных и информационных ресурсов банка в пользование клиентам.

41. Рынок ссудных капиталов.

Рынок ссудных капиталов - специфическая сфера товарных отношений, где объектом сделки является предоставляемый в ссуду денежный капитал и формируется спрос и предложение на него. Рынок ссудных капиталов представляет собой специфическую сферу товарных отношений, отражающий результат сделок связанных с предоставлением денежных капиталов в ссуду. Таким образом, на рынке ссудных капиталов возникают особые экономические отношение вызванные перераспределением денежного капитала в целях расширенного воспроизводства и удовлетворения нужд государства. Так как отношения осуществляются на условиях возврата в установленные сроки и за плату в виде процента, (т.е. в кредит), то эти отношения, нося характер кредитных отношений. Современная структура рынка ссудных капиталов характеризуется 2 основными признаками: I.Временным.2.Институциональным; По временному признаку: 1. Денежный рынок, на который представляются краткосрочные ссуды сроком от нескольких часов до 1 года. 2. Непосредственно рынок капиталов, где выдают денежные средства на более длительные сроки. В свою очередь рынок капитала делится на: а) - рынок среднесрочных ссуд от 1 года до 3(5); б) рынок долгосрочных кредитов свыше -3(5) х лет. По институциональному признаку рынок ссудных капиталов подразумевает наличие двух основных звеньев: кредитной системы и рынка ценных бумаг

Кредитная система включает в себя 2 уровня:

1. Центральный банк, 2. Система коммерческих банков и небанковских кредитных организаций. 'Банковская кредитная система совокупность ЦБ и коммерческих банков. Рынок ценных бумаг в свою очередь делится на: - первичный рынок ценных бумаг, - биржевой рынок ценных бумаг (цивилизованная торговля ценных бумаг),

- внебиржевой рынок ценных бумаг (уличный рынок).

14. Платёжная система и ее элементы.

Платежная система - это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществление расчетов между юридическими и физическими лицами. Элементами платежной системы являются наличный и безналичный расчет. Субъектами расчетов обязательно являются два или более экономических субъекта и банк. Банк принимает и хранит на счетах денежные средства клиентов, осуществляет по их поручению расчетные, кредитные, кассовые и другие банковские операции. Клиенты банка открывают расчетные, ссудные, текущие, депозитные валютные счета. Вся система расчетов строится так, чтобы создавались благоприятные условия, для совершения платежей и ускорения кругооборота средств. В современных условиях при безналичных расчетах существуют следующие формы расчетов: расчеты платежными поручениями; расчеты по аккредитиву; расчеты чеками; расчеты по инкассо. Форма расчетов избирается клиентами самостоятельно и предусматривается в договорах заключенных между клиентами и банком. Расчеты осуществляются как в наличной, так и безналичной форме. Инструментами при безналичной форме расчетов являются платежные поручения, платежные требования, инкассовые поручения 0 и чеки. При наличных расчетах основным платежным инструментом является приходный и расходный кассовый чек, объявление. В основном безналичные платежи осуществляются электронным способом. Разнообразие участников безналичных расчетов обуславливает организацию одноуровневых и двухуровневую систем расчетов.

13. Кассовые операции.

Кассовыми операциями называют операции по ведению счетов физических и юридических лиц. Виды счетов: расчетный счет. Открывается коммерческим организациям и гражданам, имеющим статус предпринимателя. По этому счету осуществляются все операции, связанные с реализацией товаров и услуг, обеспечением производства, расходами. На него зачисляется выручка. Со счетов списываются деньги для выдачи заработной платы, оплаты стоимости сырья, уплачиваются налоги. Счет позволяет совершать практически любые операции, поскольку владелец сам определяет направления использования средств. Существует две разновидности расчетного счета: а) счет для осуществления совместной деятельности, особенностью которого является множественный состав его владельцев. Но совместное распоряжение счетом не распространено, поскольку предполагает получение согласия всех владельцев по отдельным платежам, что крайне не удобно. б) счет для выполнения работ по соглашению о разделе продукции. Его особенность – счет используется исключительно для выполнения определенных работ. Может открываться как в рублях, так и в иностранной валюте. Если выручка на этот счет поступает в инвалюте, то правила об обязательной продаже 50 % не действуют. - текущий счет – счет для финансирования некоммерческих юридических лиц, представительств, не осуществляющих предпринимательскую деятельность. Он предназначен для хранения денег, расчетных операций. По сравнению с владельцами расчетного счета, самостоятельность владельцев текущего счета существенно ограничена, они распоряжаются деньгами в строгом соответствии со сметой, утвержденной вышестоящей организацией.

Похожие работы

... рефератов с защитой. Перечень вопросов для самоконтроля призван помочь студенту проверить результаты своей самоподготовки и подготовиться к сдаче зачета или экзамена по дисциплине «Деньги, кредит, банки». 1. Необходимость и предпосылки возникновения денег. 2. Сущность и функции денег. 3. Роль и развитие денег в условиях рыночной экономики. 4. Виды денег и их ...

... только кредитным учреждениям, располагающим квалифицированными кадрами для выполнения возлагаемых на них обязанностей. Страховые компании, инвестиционные, пенсионные и благотворительные фонды не относятся к звеньям денежно-кредитной системы, не имеют права совершать банковскую деятельность. Они находятся на статусе банковских клиентов и в качестве таковых проводят расчетно-денежные операции в ...

... .деньгами, а путем безнал.перечислений. Деньги служат средством платежа и за пределами товарного обращения (при уплате ренты, налогов, процентов и т.д.), при оплате товара, проданного в кредит. Из этой функции возникают кредитные деньги (товарный вексель, банкнота) Развитие кредитных сделок приводит к широкому росту безнал.расчетов и взаимозачетов, к огромной экономии денег в обращении. 4) Как ...

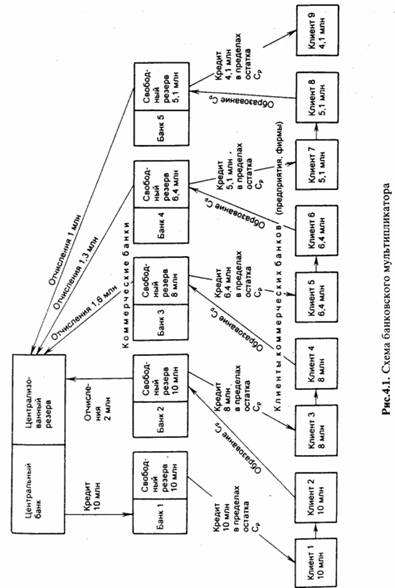

... двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации - деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации). Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях ...

0 комментариев