Навигация

Коммерческие банки: типы, функции, создание, реорганизация и прекращение деятельности

30715

знаков

0

таблиц

0

изображений

25. Коммерческие банки: типы, функции, создание, реорганизация и прекращение деятельности.

Коммерческие банки, подразделяются на универсальные и специализированные. Универсальные осуществляют все или почти все виды банковских операций (прием вкладов всех видов, предоставление краткосрочных и долгосрочных кредитов, операции с ценными бумагами и т.д.), обслуживание субъектов хозяйствования любых форм собственности и любых отраслей и населения. Специализированные банки осуществляют одну или небольшое количество банковских операций. Термин «коммерческий банк» возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю, товарообменные операции и платежи. Основной клиентурой были торговцы, по этому и банк стал называться коммерческим. Основными функциями коммерческих банков являются: 1.привлечение временно свободных денежных средств; 2.предоставление ссуды; 3. осуществление денежных расчетов и платежей в хозяйстве; 4.выпуск кредитных средств обращения;

5.консультирование и предоставление экономической и финансовой информации. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком.

Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Расчетные функции коммерческих банков. Платежный механизм – структура экономики, которая опосредует «обмен веществ» в хозяйственной системе. Методы платежа делятся на наличные и безналичные. В крупном обороте доминируют безналичные платежи и расчеты, основная масса которых проходит через различные коммерческие банки. Предоставление кредитов и ссуд – одна из основных функций банков. В практике банков проводится разграничение между коммерческими ссудами и персональными кредитами. Прекращение деятельности банков может произойти в результате их реорганизации или ликвидации. Реорганизация банка может быть произведена по решению его учредителей (участников) или по инициативе Национального банка. В ряде случаев реорганизация банка осуществляется по решению уполномоченных государственных органов, в том числе суда.

Ликвидация банка влечет прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам. Банк может быть ликвидирован по решению его учредителей (участников), хозяйственного суда и Национального банка. Основными причинами самоликвидации могут быть: истечение срока, на который создавался банк; достижение цели, ради которой он был создан; решение учредителя о дальнейшей нецелесообразности функционирования банка. Основными причинами принудительной ликвидации по решению Национального банка, как правило, являются: задержка начала деятельности банка более чем на шесть месяцев с момента его регистрации; нарушение сроков и порядка формирования минимального размера уставного фонда; нарушение банком законодательства, своего устава и предписаний Национального банка; выявление неточных сведений, на основании которых выдана лицензия; неоднократное в течение отчетного периода представление недостоверной отчетности, скрывающей действительное положение дел; осуществление недобросовестной рекламы и неоднократное нарушение прав потребителей и др.

26. Специализированные кредитно-финансовые учреждения.

К системе кредитно-финансовых институтов относятся: 1. Инвестиционные банки, занимающиеся эмиссионно-учредительской деятельностью, то есть проводящие операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на это доход. Они не имеют права принимать депозиты и привлекают капиталы, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. На сегодняшний день в России они немногочисленны. 2. Обширная группа сберегательных учреждений, занимающая важное место в кредитной благодаря привлечению мелких сбережений и доходов, которые иначе не смогут функционировать как капитал. Существуют различные типы сберегательных учреждений: сберегательные банки и кассы; взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США); доверительно-сберегательные банки (в Великобритании); ссудно-сберегательные ассоциации (Соединенные Штаты); кредитные кооперативы (союзы, ассоциации) и другие.

3. Страховые компании, для которых характерна специфическая форма привлечения средств — продажа страховых поясов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги. 4. Пенсионные фонды, которые различаются по организации, управлению и структуре активов. Так, имеются застрахованные пенсионные фонды, (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности — банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и многие другие. 5. Инвестиционные компании, размещающие среди мелких держателей свои обязательства (акции) и использующие полученные средства для покупки ценных бумаг народного хозяйства. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний, так как из-за значительной диверсификации (вложение средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потери сбережений из-за банкротств фирм, в чьи акции вложен капитал. Так, инвестиционные чековые фонды в России являются, в сущности, тоже инвестиционными компаниями.

Похожие работы

... рефератов с защитой. Перечень вопросов для самоконтроля призван помочь студенту проверить результаты своей самоподготовки и подготовиться к сдаче зачета или экзамена по дисциплине «Деньги, кредит, банки». 1. Необходимость и предпосылки возникновения денег. 2. Сущность и функции денег. 3. Роль и развитие денег в условиях рыночной экономики. 4. Виды денег и их ...

... только кредитным учреждениям, располагающим квалифицированными кадрами для выполнения возлагаемых на них обязанностей. Страховые компании, инвестиционные, пенсионные и благотворительные фонды не относятся к звеньям денежно-кредитной системы, не имеют права совершать банковскую деятельность. Они находятся на статусе банковских клиентов и в качестве таковых проводят расчетно-денежные операции в ...

... .деньгами, а путем безнал.перечислений. Деньги служат средством платежа и за пределами товарного обращения (при уплате ренты, налогов, процентов и т.д.), при оплате товара, проданного в кредит. Из этой функции возникают кредитные деньги (товарный вексель, банкнота) Развитие кредитных сделок приводит к широкому росту безнал.расчетов и взаимозачетов, к огромной экономии денег в обращении. 4) Как ...

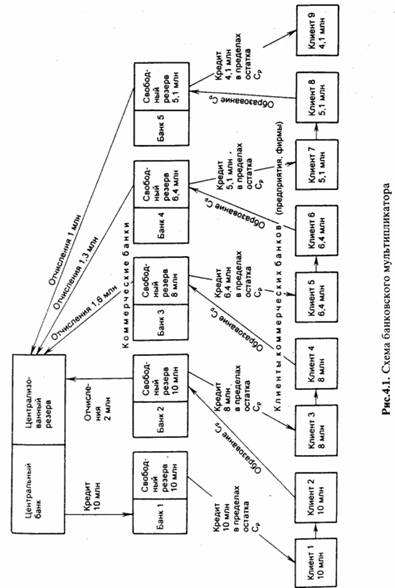

... двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации - деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации). Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях ...

0 комментариев