Теоретические и методологические основы аудита расчетов с персоналом по оплате труда

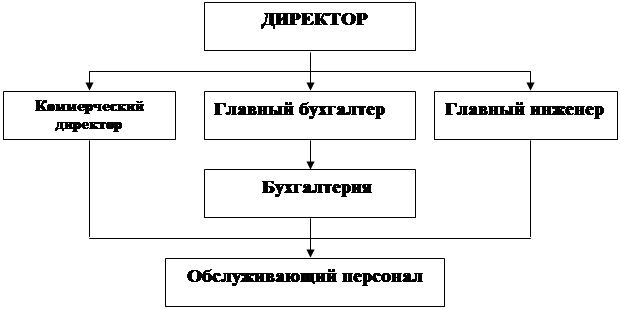

Организационно-экономическая и правовая характеристика ООО «ЭПРОМ»

Основные экономические показатели организации (финансовое состояние и платежеспособность)

Организация бухгалтерского учета и внутреннего контроля

Оценка материальности (существенности)

Составление плана и программы аудита

Навигация

Аудит расчетов с персоналом по оплате труда

Аудит расчетов с персоналом по оплате труда

83356

знаков

15

таблиц

0

изображений

Московский открытый социальный университет

(институт)

Курсовая работа

Студентки 3 курса

финансово-экономического факультета

Липодаевой Галины Михайловны

ТЕМА: Аудит расчетов с персоналом по оплате труда

Научный руководитель:

Кудрявцева Н. В.

Защищена Оценка

«___»__________2007г. «__________»

Ижевск - 2007

Содержание

Введение 3

1. Теоретические и методологические основы учета расчетов с

персоналом по оплате труда 7

2. Организационно-экономическая и правовая характеристика

ООО «ЭПРОМ». 20

2.1 Местоположение, правовой статус организации. 20

2.2 Организационное устройство, размеры и специализация организации 22

2.3 Основные экономические показатели организации (финансовое состояние и платежеспособность) 24

2.4 Организация бухгалтерского учета и внутреннего контроля 28

3. Аудит расчетов с персоналом по оплате труда 31

3.1. Цели, задачи и объекты аудита 31

3.2 Планирование аудита 35

3.2.1 Оценка системы внутреннего контроля расчетов с

персоналом по оплате труда 37

3.2.2 Оценка материальности (существенности) и

аудиторский риск 42

3.2.3. Составление плана и программы аудита 44

3.3. Методические приемы и способы проведения аудита 49

3.4. Оценка и оформление результатов аудита расчетов

с персоналом по оплате труда 54

Заключение 59

Литература 61

Введение

Контроль наряду с планированием, регулированием, учетом и анализом является одной из функций управления любого экономического субъекта. Одним из звеньев системы контроля выступает финансовый контроль. Его назначением является обеспечение соблюдения законодательства в процессе формирования и использования финансовых ресурсов, оценка экономической эффективности финансово-хозяйственных операций во всех звеньях экономики.

Аудит, являясь методом осуществления вневедомственного независимого контроля, не подменяет государственный финансовый контроль. Однако его основными субъектами являются прежде всего предприятия и организации негосударственного сектора экономики, которые не входят в систему имеющихся в стране министерств и ведомств и по этой причине не охватываются ведомственным контролем. В отличие от государственного контроля аудит выполняет скорее роль советника, консультанта, помощника всех специалистов, занимающихся обработкой и использованием бухгалтерской информации. Аудитор не только оценивает достоверность финансовой отчетности предприятия, законность совершенных хозяйственных операций, но и помогает выявить допущенные ошибки, исправить их, а также рекомендует построение такой системы учета, которая позволит в дальнейшем максимально избегать ошибок.

В условиях рынка информация о финансовом состоянии и результатах деятельности экономических субъектов является предметом внимания различных пользователей. Предприятия, кредитные учреждения, биржи выступают в договорные отношения по использованию имущества, денежных средств, осуществлению инвестиций. Все участники сделок заинтересованы в том, чтобы получать и использовать достоверную информацию о своих партнерах для принятия обоснованных решений.

Администрации важно оперативно контролировать ход хозяйственных процессов, эффективно управлять имуществом, предупреждать негативные явления, увеличивать доходы и снижать расходы, что обусловливает необходимость своевременного получения качественной информации о деятельности различных подразделений предприятия.

Интересы пользователей финансовой информации не всегда совпадают, и поэтому существует объективная потребность в независимой ее оценке аудиторами – специалистами, имеющими соответствующую подготовку, квалификацию, опыт и разрешение на право оказания таких услуг.

В последнее десятилетие произошли кардинальные изменения во многих сферах экономической деятельности, в том числе в системе оплаты труда и отчислений страховых взносов в социальные фонды. Сложились новые отношения между государством, предприятием и работником по поводу организации труда. Сегодня предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед ними, а непосредственной юридической формой регулирования трудовых отношений между работодателем и работником теперь являются тарифные соглашения и коллективный договор.

Рассматривая проблемы аудита учета труда и заработной платы, даже неискушенный в этом занятии человек может заметить, что одно только определение размера заработной платы может вызвать значительные затруднения у всех участников трудовых взаимоотношений. Работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремиться сократить свои издержки.

Для большинства людей заработная плата является основным источником доходов и зачастую именно она является той причиной, которая приводит рабочего на его рабочее место. В то же время все предприятия и организации обязаны уплачивать единый социальный налог в размере 26% с фонда оплаты труда. Поэтому предприятия и организации, естественно, заинтересованы не только в снижении затрат на оплату труда, но и в уменьшении суммы обязательных отчислений с нее в социальные фонды, что позволит увеличить чистую прибыль предприятия.

Целью написания данной работы является изучение методики аудита учета труда и заработной платы, разработка программы аудита и рекомендаций по совершенствованию учета и контроля труда и заработной платы.

Для достижения поставленной цели необходимо решить следующий круг задач:

- определить основные понятия, цели, задачи и объекты аудита учета труда и заработной платы;

- перечислить основные нормативные документы, регламентирующие учет труда и заработной платы, а также единого социального налога;

- дать характеристику источников информации по аудиту расчетов;

- раскрыть методику аудита начисления оплаты труда, а также порядка удержаний из заработной платы;

- рассмотреть методику проверки расчетов по единому социальному налогу с внебюджетными социальными фондами (Пенсионным фондом РФ, Фондом социального страхования РФ и Фондом обязательного медицинского страхования).

При написании данной работы была использована специальная литература, которая способствовала раскрытию теоретической части материала. Кроме того, большое внимание было уделено нормативным документам, регламентирующим порядок учета труда и заработной платы, а также порядок исчисления и уплаты единого социального налога действующим в настоящее время.

Курсовая работа состоит из трех глав, введения и заключения. В первой главе рассмотрены теоретические основы аудита, во второй главе организационно экономическая характеристика и организация контроля в ООО «ЭПРОМ», в третьей главе изложена методика аудита, составлен отчет аудитора. В заключении описаны итоги проведения аудиторской проверки.

Объектом исследования является ООО «ЭПРОМ», на примере которого ведется аудит учета расчетов с персоналом по оплате труда.

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев