Теоретические и методологические основы аудита расчетов с персоналом по оплате труда

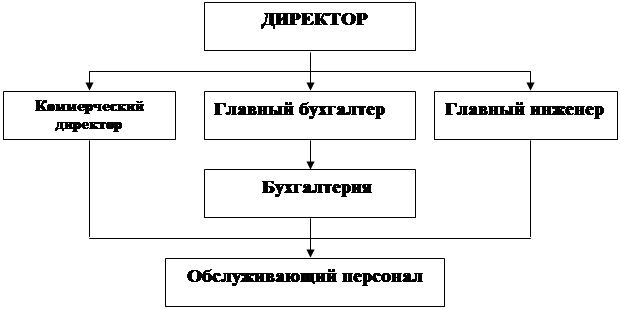

Организационно-экономическая и правовая характеристика ООО «ЭПРОМ»

Основные экономические показатели организации (финансовое состояние и платежеспособность)

Организация бухгалтерского учета и внутреннего контроля

Оценка материальности (существенности)

Составление плана и программы аудита

Навигация

Основные экономические показатели организации (финансовое состояние и платежеспособность)

Аудит расчетов с персоналом по оплате труда

83356

знаков

15

таблиц

0

изображений

2.3 Основные экономические показатели организации (финансовое состояние и платежеспособность).

Эффективность работы предприятия можно определить путем анализа его финансово-экономического положения за ряд периодов хозяйственной деятельности. Основа для подобного анализа – баланс и отчетность организации. В настоящее время есть несколько подходов для проведения такого анализа. Наиболее часто встречающийся подход опирается на вычисление относительных показателей (коэффициентов).

Размеры и основные экономические показатели организации.

Табл. 1

| № | Показатели | 2003г. | 2004г. | 2005г. | ||

| 1 | Выручка от реализации продукции руб. | 2798901 | 3941911 | 2853940 | ||

| 2 | Стоимость производственных основных средств, руб. | 401419 | 440550 | 304405 | ||

| 3 | Стоимость оборотных средств, руб. | 95227 | 149683 | 158683 | ||

| 4 | Среднесписочная численность работников, чел. | 36 | 41 | 35 | ||

| 5 | Фондовооруженность, руб | 109978 | 107451 | 101451 | ||

| 6 | Производительность труда одного работника, руб. | 76682 | 96144 | 93144 | ||

| 7 | Фондоотдача, руб. | 0,70 | 0,89 | 0,80 | ||

| 8 | Оборачиваемость оборотных средств | 2,94 | 2,63 | 2,11 | ||

| 9 | Балансовая прибыль, руб. | 49141 | 23248 | 33248 | |

| 10 | Рентабельность оборота, % | 0,02 | 0,01 | 0,01 | |

На основании данных таблицы 1 можно определить эффективность использования ресурсов предприятия. Наблюдается тенденция снижения почти по всем показателям. Так за 2005 год выручка составляет 2853940 руб., что на 72,4% меньше аналогичного показателя за 2004 год (он составлял 3941911 руб.). Это произошло благодаря снижению производительности труда одного работника на 0,97 раза (за 2005 год производительность труда составила 93144 руб.1 раб.). Уменьшение производительности труда напрямую связано с уменьшением показателя относительной оснащенности предприятия основными средствами – фондовооруженностью. За 2005 год фондовооруженность составила 101451 руб. (при среднесписочной численности 35 человек), а в 2004 году – 107451 руб. (при среднесписочной численности 41 человек).

Нарушение хозяйственных связей, кризис неплатежей, снижение спроса вследствие низкой платежеспособности снижают оборачиваемость средств предприятия. Так в 2005 году 2,11 раза обернулись средства предприятия, вложенные в активы, по сравнению с 2004 годом оборачиваемость оборотных средств уменьшилась в 0,8 раз.

На сегодняшний день финансовое состояние предприятия не благополучно, в этом можно убедиться, проанализировав данные, приведенные в таблице 3.

Сравним основные экономические показатели ООО «ЭПРОМ» за три года. Данные из балансов за 2003, 2004, 2005 года (табл. 2):

Табл. 2

| № п\п | Показатели | Строки баланса | 2003г. тыс. руб. | 2004г. тыс. руб. | 2005г. тыс. руб. |

| 1 | Материальные запасы | 210 - 216 | 93 | 149 | 155 |

| 2 | Денежные средства | 260 | 51 | 73 | 48 |

| 3 | Краткосрочные финансовые вложения | 250 | - | - | - |

| 4 | Дебиторская задолженность | 230 + 240 | 121 | 117 | 191 |

| 5 | Прочие активы | 270 | - | - | - |

| 6 | Краткосрочные обязательства | 610+620+660 | 546 | 669 | 570 |

| 7 | Собственный оборотный капитал | 3 разд.- 1 разд. | -230 | -296 | -142 |

| 8 | Оборотный капитал | 2 разд. | 316 | 373 | 428 |

| 9 | Собственный капитал | 3 разд. | 171 | 144 | 162 |

| 10 | Валюта баланса | 300 (700) | 717 | 813 | 732 |

Финансовые результаты и финансовое состояние ООО «ЭПРОМ» приведены в табл. 3

Табл. 3

| № п\п | Коэффициенты | 2003г. | 2004г. | 2005г. |

| 1. | Коэффициент текущей ликвидности | 0,49 | 0,51 | 0,69 |

| 2. | Коэффициент срочной ликвидности | 0,32 | 0,28 | 0,42 |

| 3. | Коэффициент абсолютной ликвидности | 0,09 | 0,11 | 0,08 |

| 4. | Коэффициент обеспеченности собственными оборотными средствами | - 0,73 | - 0,79 | - 0,33 |

| 5. | Коэффициент независимости | 0,2 | 0,2 | 0,2 |

| 6 | Тип финансовой устойчивости | 4 | 4 | 4 |

Коэффициент текущей ликвидности:

КТЛ = (денежные средства + краткоср финанс вложения + дебиторская задолж + материальные запасы + прочие активы) : краткоср обязательства

Коэффициент срочной ликвидности:

КСЛ = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) : краткосрочные обязательства

Коэффициент абсолютной ликвидности:

КАЛ = (денежные средства + краткоср. финан. вложения) : краткоср обязат

Коэффициент обеспеченности собственными оборотными средствами:

КОСОС = собственный оборотный капитал : оборотный капитал

Коэффициент независимости:

КН = Собственный капитал : валюта баланса

Проанализировав таблицу можно сказать что:

· организация имеет высокую степень зависимости от заемных источников. Это говорит об увеличении риска финансовых затруднений в будущем, а для кредиторов означает низкие гарантии возврата обязательств, т.к. коэффициент независимости организации составляет 0,2 в течении всех трех лет при оптимальном значении от 0,5 до 0,6;

· собственные оборотные средства у предприятия отсутствуют. Организацию можно отнести к 4-му типу финансовой устойчивости, т.е. кризисное финансовое состояние. Эта организация очень высокого риска и низкой платежеспособности, возможность достаточно быстрого улучшения финансового состояния очень незначительная;

· на основании расчетов наблюдаем повышение текущей и срочной ликвидности и снижение абсолютной ликвидности баланса. Так коэффициент текущей ликвидности составил в 2005 году 0,69 (69%), это говорит о платежеспособности организации. Снизился коэффициент абсолютной ликвидности, что указывает на отсутствие свободных денежных средств и при заключении сделок необходимо требовать предоплату.

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев