Теоретические и методологические основы аудита расчетов с персоналом по оплате труда

Организационно-экономическая и правовая характеристика ООО «ЭПРОМ»

Основные экономические показатели организации (финансовое состояние и платежеспособность)

Организация бухгалтерского учета и внутреннего контроля

Оценка материальности (существенности)

Составление плана и программы аудита

Навигация

Организационно-экономическая и правовая характеристика ООО «ЭПРОМ»

Аудит расчетов с персоналом по оплате труда

83356

знаков

15

таблиц

0

изображений

2. Организационно-экономическая и правовая характеристика ООО «ЭПРОМ».

2.1 Местоположение, правовой статус организации.

ООО «ЭПРОМ» создан 2 сентября 1996 года в соответствии с Гражданским Кодексом Российской Федерации. Общество образовано на основании решения общего собрания учредителей в г. Ижевске. Организация находится по адресу: 426034, г. Ижевск, ул. Коммунаров, 281.

ООО «ЭПРОМ» представляет собой коммерческую организацию, занимающейся швейным производством.

ООО «ЭПРОМ» является юридическим лицом с момента государственной регистрации и :

· имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе;

·может быть истцом и ответчиком в суде;

· несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом;

· может заниматься лицензируемыми видами деятельности при наличии лицензии;

· вправе открывать банковские счета на территории РФ и за ее пределами;

· имеет круглую печать;

· имеет штампы, бланки, эмблему.

Общество самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Учетная политика организации соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию. С целью равномерного формирования издержек в течении отчетного периода организация может создавать резервы: на ремонт основных фондов, на выплату вознаграждений по итогам года и другие аналогичные резервы в соответствии с действующим законодательством.

2.2 Организационное устройство, размеры и специализация организации

Основной целью деятельности ООО «ЭПРОМ», так же как и целью любого коммерческого предприятия, является получение прибыли. Основная деятельность организации направлена на швейное производство. ООО «ЭПРОМ» изготавливает одежду, постельные принадлежности, полотенца, скатерти и т.д.

Количество работающих в Обществе с Ограниченной Ответственностью "ЭПРОМ" составляет 74 человек. Ниже приведено количество единиц персонала:

директор ООО (1), гл. менеджер (1), гл. инженер (1), гл. бухгалтер (1), бухгалтер расчетной группы (2), бухгалтер материальной группы (2), бухгалтер-кассир (1), работник отдела кадров (2), экономист (2), начальник отдела кадров(1), инженер по сбыту(1), инженер по снабжению(2), технолог (2), рабочие(51), водители(2), уборщица (3).

Бухгалтерский учет в организации осуществляется в соответствии с Федеральным законом о бухгалтерском учете от 21 ноября 1996 года №129-ФЗ. Бухгалтерский учет ведется на основании принятого положения. Бухгалтерский учет осуществляется в соответствии с разработанным планом счетов и учетной политики общества. Бухгалтерский учет ведется с применением ЭВМ, то есть частично автоматизирован.

Бухгалтерия общества обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности. Своевременное получение учетной информации о финансово – хозяйственной деятельности фирмы позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.

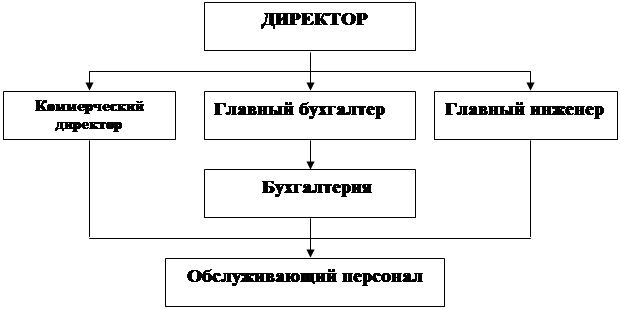

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации. Структуру предприятия можно представить схематически. (схема 1)

Схема 1

Общее собрание учредителей

![]()

|

![]()

![]() Директор

Директор

![]()

![]()

![]() гл. инженер

гл. инженер ![]()

![]() гл. менеджер гл. бухгалтер

гл. менеджер гл. бухгалтер

![]()

![]()

![]()

![]() технолог отдел снабжения

бухгалтера

технолог отдел снабжения

бухгалтера

![]()

![]() и сбыта бухг.-кассир

и сбыта бухг.-кассир

![]()

производство

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... » по истечении срока исковой давности; ü применяются ли ПК для расчетов по депонированной заработной плате. 2. 4. Программа аудиторской проверки расчетов с персоналом по оплате труда Начальным этапом проведения аудита является планирование аудиторской проверки. Аудитор должен планировать свою работу так, чтобы своевременно и качественно провести аудит бухгалтерской (финансовой) ...

... учета, достоверности задолженности по расчетам с персоналом по оплате труда необходимо проведение детального исследования системы бухгалтерского учета и внутреннего контроля расчетных операций. Аудит расчетов с персоналом по оплате труда включает ряд последовательных этапов. Аудитор осуществляет контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Он ...

0 комментариев