Общая информация

Денежные средства

Имущество, товарно-материальные ценности, расчеты

Рекомендации по результатам обследования

Этап. Подтверждение оценки существенных элементов внутрипроизводственного контроля

Определение границ уровня существенности

Экспертиза учетной политики ОАО «Аврора»

Аудит учета заемного капитала

Величина процентной ставки (в процентах годовых);

Навигация

Рекомендации по результатам обследования

Аудит учета заемного капитала

51197

знаков

18

таблиц

0

изображений

6. Рекомендации по результатам обследования

| 1 | Общее впечатление (Целесообразно ли работать с этим клиентом) | ДА | |||

| 2 | Вероятность оплаты клиентом стоимости оказанных услуг | Высокая ( ) Средняя ( V ) Низкая ( ) | |||

| 3 | Оценка объема работ | ||||

| Количество человек | Количество чел.-дней | Почасовая ставка | Сумма | ||

| Руководитель группы | 1 | 15 дней | 100 руб./час | 12000 | |

| Старший аудитор | - | - | |||

| Аудитор | 3 | 20 дней | 200 руб. /час | 24000 | |

| Помощник аудитора | - | - | |||

| Ассистент | - | - | |||

| Юрист | - | - | |||

| Специалист по экономическому анализу | - | - | |||

| Специалист по управленческому учету | - | - | |||

| Всего | 4 | - | |||

| 4 | Предпочтительные сроки работы с точки зрения Клиента | с «10» марта 2006г. по «15»марта_ 2006г. | |||

| 5 | Рекомендации по привлечению к работе сторонних экспертов в каких-либо областях (Учесть информацию о технологических особенностях производства продукции) | Не привлекались | |||

| 6 | Общие затраты времени специалистов на проведение оценки (человеко-часов) | ||||

В данном листе предварительного планирования представлена краткая характеристика ОАО «Аврора». Приведены данные об учредителей данной организации, особенности ее деятельности. Составляется план работы аудиторской группы, ее состав и объем работы.

1.2 Оценка системы внутреннего контроля

Методика изучения и оценки

системы внутреннего контроля организации в ходе аудиторской проверки

Проверку системы внутреннего контроля (СВК) организации целесообразно проводить в два этапа:

1. общее знакомство с СВК и первичная ее оценка;

2. подтверждение достоверности оценки СВК.

1 этап. Общее знакомство с СВК и первичная оценка ее надежности

В начале работы следует получить общее представление о специфике и масштабе деятельности экономического субъекта и о системе бухгалтерского учета и внутреннего контроля. Ознакомление с системой бухгалтерского учета и внутреннего контроля на предварительной стадии проверки может быть произведено на основании устного опроса, просмотра необходимых документов, обработки и оценки сведений о сторонах хозяйственной деятельности проверяемого экономического субъекта. Результаты такого ознакомления занести в табл. 1.

Таблица 1

| Да (1) | Нет (0) | Не характерно | |

| 1 | 2 | 3 | 4 |

| Организационная структура |

|

| |

| 1. Разработана и утверждена схема организационной структуры экономического субъекта по отделам (функциональным обязанностям на МП) с указанием управленческих связей, подчиненности отделов (исполнителей) | 1 | ||

| 2. Разработана и утверждена схема организационной структуры подразделения, ответственного за ведение бухгалтерского учета с указанием управленческих связей, подчиненности исполнителей | 1 | ||

| 3. Имеется разработанный и утвержденный график документооборота в виде перечня работ по созданию, проверке и обработке документов, выполняемых подразделениями и отдельными исполнителями, с указанием их взаимосвязи и сроков выполнения работ | 1 | ||

| Разделение обязанностей, полномочий, ответственности (контрольная среда) | |||

| 4. Распределение обязанностей и полномочий между сотрудниками, обеспечивающими осуществление реальной коммерческой и финансово – хозяйственной деятельности, и сотрудниками, обеспечивающими отражение этих операций в бухгалтерском учете | 1 | ||

| 5. Разделение функций (обязанностей) между работниками, выполняющими операции на определенном участке с возможностью контроля за ведением учета на участке в целом | 1 | ||

| 6. Имеются должностные инструкции для работников бухгалтерских и учетных служб с распределением обязанностей, определением ответственности и установлением пределов полномочий в соответствии с занимаемой должностью | 1 | ||

| Например, определена ответственность по конкретным исполнителям за: правильностью приемки, хранения и отпуска ТМЦ; | |||

| соблюдением норм расхода сырья, материалов, ГСМ; | |||

| правильностью оформления и составления первичных учетных документов в соответствии с выполняемыми операциями; | |||

| отражением в договорах и соблюдением юридических и правовых норм договорных обязательств | |||

| отражением в договорах и соблюдением финансово – экономических обязательств сторон; | |||

| контролем за наличием и продлением лицензий для организации на лицензируемые виды ее деятельности | |||

| 7. Установлен круг должностных лиц, имеющих право подписи первичных документов | 1 | ||

| 8. При наличии в учете дефицитных и дорогостоящих ТМЦ ограничен круг лиц, имеющих право распоряжаться ими | 8 | ||

| 9. Назначены приказом материально ответственные лица. Заключены с ними договоры о полной материальной ответственности | 1 | ||

| Обеспечение условий сохранности имущества, денежных средств, учетных регистров, документов | |||

| 10. Организованы хранение и сохранность ТМЦ, денежных средств (имеется склад с соответствующе оборудованными местами хранения ТМЦ и запасами, склад охраняется или оснащен охранной сигнализацией) | 1 | ||

| 11. В целях контроля за сохранностью документации все документы сброшюрованы и последовательно пронумерованы для облегчения их поиска при необходимости | 1 | ||

| 12. Учетные регистры хранятся в сейфах или в отдельных, специально оборудованных помещениях | 0 | ||

| Внутренний контроль активов | |||

| 13. Утверждены и действуют внутренние контролирующие органы: служба внутреннего аудита | 1 | ||

| разработано в соответствии с уставом и действует положение о ревизоре и ревизион- ной комиссии; | |||

| назначена и утверждена руководителем инвентаризационная комиссия; | |||

| утверждена комиссия по приему, вводу в эксплуатацию, списанию ОС | |||

| 14. Внутренними контролирующими органами проводятся ревизионные и инвентариза- ционные плановые и внезапные проверки на предмет выяснения соответствия данных бухгалтерского учета фактическому наличию | 1 | ||

| 15. В соответствии с установленными учетной политикой сроками проводится инвентаризация: склада на предмет фактического наличия ТМЦ; | 1 | ||

| основных средств; | |||

| готовой продукции, товаров; | |||

| незавершенного производства; | |||

| нематериальных активов; | |||

| имущества, принятого (переданного) на ответственное хранение; | |||

| инвентаризация бланков строгой отчетности, ценных бумаг; | |||

| финансовых вложений; | |||

| кредитов, заемных средств | |||

| 16. Получение и отпуск ТМЦ со склада производится только на основании доверенностей | 1 | ||

| Кадровая политика | |||

| 17. Проводятся мероприятия по обучению, повышению квалификации кадров, например инструктажи и обучение: с членами инвентаризационных комиссий относительно порядка проведения и оформления результатов инвентаризации имущества | 1 1 1 | 0 | |

| с кассиром – о правилах совершения кассовых операций; | |||

| с материально ответственными лицами – по вопросам ведения учета, правилами приемки и отпуска ТМЦ; | |||

| с бухгалтерским персоналом – по обучению и повышению квалификации | |||

| ВСЕГО | 17 | 2 | 1 |

17/20*100= 85%

При оценке эффективности и надежности системы внутреннего контроля в целом рекомендуется использовать не менее трех градаций – высокая, средняя, низкая. Если данное соотношение составляет 40-60% предварительную и приблизительную оценку системы внутреннего контроля можно определить как среднюю. Соответственно при отношении менее 40% уровень системы внутреннего контроля можно определить как низкий, при отношении более 60% - как высокий.

Итоги первоначального знакомства с системой бухгалтерского учета и внутреннего контроля недостаточны для того, чтобы сделать вывод о действенности СВК. Тем более что низкая оценка надежности СВК и (или) отдельных средств контроля не исключает возможности средней или высокой оценки надежности других отдельных средств контроля. На основании заполненной табл.1 выводится оценка по каждому разделу и этапу в целом (табл. 2).

Таблица 2

| Разделы | Оценка по разделам | Последствия |

| Организационная структура объекта | 100% | Высокий уровень существенности |

| Разделение обязанностей | 83,33% | Высокий уровень существенности |

| Обеспечение условий сохранности имущества, учетных регистров | 66.67% | Высокий уровень существенности |

| Внутренний контроль активов | 100% | Высокий уровень существенности |

| Кадровая политика | 75% | Высокий уровень существенности |

3/3*100=100%

5/6*100=83,33%

2/3*100=66,67%

4/4*100=100%

3/4*100=75%

Исходя из таблицы 2 можно сделать вывод, что аудитор может положится на данные системы внутреннего контроля, так как по всем показателем уровень существенности высокий.

Похожие работы

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

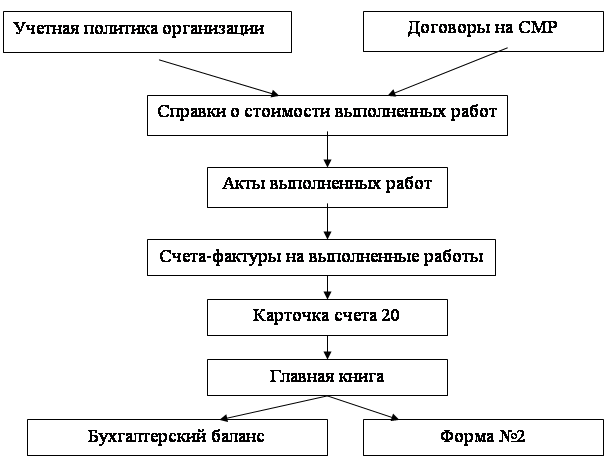

... -ордер по счету; - карточка по счету; - анализ счета; - обороты по счету на определенную дату. Бухгалтерская отчетность, в которой находит отражение учет кредитов и займов, должна включать: официальную бухгалтерскую отчетность по ф. № 1, ф. № 2, ф. № 3,ф. № 4,ф. № 5, расчеты по налогам и платежам; расчеты, предоставляемые в государственные социальные внебюджетные фонды, и другие формы ...

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

0 комментариев